聯想的第三個週期_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-09-13 10:32

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

以全球視野審讀,改革開放40餘年,中國與世界經濟已經先後經歷3個商業週期:實體跨國公司經濟—互聯網經濟—智能經濟(正在發生)。這一大浪淘沙過程裏,充滿曲折與顛覆,一代代企業家前赴後繼,最終完整穿越3個週期的規模型公司寥若晨星。

其中在民營經濟領域,能夠橫跨3個週期,並仍在全球範圍內屹立主導產業潮頭的中國公司中,**聯想(HK:00992)**無疑是最具符號意義的品牌之一——它在2020中國跨國公司100強名單中居於第11,位列民營公司的第二位。

對於這個符號,因為在互聯網時代埋下的“成見”,外界還沉浸在固化思維之中。殊不知,正是在這種固有成見裏,聯想已悄然率產業之先,跨入了新週期之中——2020年以來的財報數據正在述説這一點;9月8日舉行的2021聯想創新科技大會(LenovoTechWorld),所釋放的信息密度,則對此做出了自上而下式戰略性確認。

反饋在二級市場投資領域,此中存在的顯著預期差,亟待投資者重視。而更加值得重視的,是聯想這一“三週期標本”的符號意義與價值——這一點,透過“斯密—熊彼特增長理論”框架能夠看得清晰。

01

第三個週期

2021年當下的聯想,最大的認知差在於,它已經成為最先從存量競爭時代叩開增量商業新週期的中國公司之一。9月8日,主題為“新IT 新引擎”的2021聯想創新科技大會,所呈現的正是這一邏輯。

大會全程,外部看到的,不再是對傳統基本盤——智能硬件設備的聚焦,而是針對軟硬一體化的智能經濟生態“秀肌肉”:集中展示了過去一個時期,聯想在“端-邊-雲-網-智”新IT全要素領域的創新實踐,包括在中國區率先實踐併成熟的智能IT引擎——“擎天Optimus”,在各垂直實體領域的應用;基於聯想新IT實踐內生外化而出的全新戰略性服務品牌――聯想TruScale服務;以及面向更長遠及高維競爭的自研人工智能平台——聯想大腦。

其中,聯想TruScale服務作為新週期的戰略重心之一,劍指萬億元新IT服務市場。聯想集團董事長兼CEO楊元慶表示,聯想TruScale服務核心要義是XaaS“一切皆服務”,客户在ICT架構各個層面的需求,能夠隨時隨地予以響應和滿足,切實實現對實體經濟各產業部門轉型升級的智能化賦能。

“從智能硬件到智能化解決方案”,從量化指標上看,是從一個萬億市場到另一個萬億市場的銜接並聯,而這也是一個產業增量新週期開始的實質。實際上,過去經年產業界對此討論頻仍,但絕大多數停留在形而上層面。而具體到聯想,這早已不再是口號,而是已經發生和正在發生的事實。

【1】新週期開啓:聯想集團抓住了中國大本營的四年快速增長期。

聯想集團截至6月30日最新一份季報顯示:該季度,營業額1094億元,同比增長27%;淨利潤30.1億元,同比增長119%。

最近一年以來,在外部感知中,對於聯想集團業績的顯著上升趨勢,主流觀點基本錨定於疫情帶來的遠程在線辦公需求。作為客觀事實,這是一個重要相關性因素,但並不是第一性的決定因素。

看一組數據對比:

聯想2020年度(1月-12月)營收增速為7%,淨利潤增速為7%。

惠普2020年度(1月-12月)營收增速為-3.6%,淨利潤增速為-10%。

聯想2021年1月至3月營收增速為48%,淨利潤增速為512%。

惠普2021年1月至3月營收增速為7%,淨利潤增速為58%。

聯想2021年4月至6月營收增速為27%,淨利潤增速為119%。

惠普2021年4月至6月營收增速為27.3%,淨利潤增速為56%。

(注:上述數據增速均為同比增速。同時,作為上市公司,兩家公司的“財年”不等同於傳統意義上的“年度”,故上述營收與利潤增速並不對應雙方各自財年數據)

通過上述數據對比不難發現:以核心競爭對手惠普為參照系,聯想的動力勢能基礎實質在疫情之前即已奠定。

也就是説,聯想的業績新週期的啓動時間點顯著領先於疫情週期。

通過財務數據的進一步梳理,這樣的基本結論被進一步證實:

圖:聯想過去10年經營現金流及資本開支情況。來源:wind

根據上圖——反映企業經營質量的經營現金流數據可見,聯想本輪業績爆發肇始於2018財年(2018年4月至2019年3月),並至今連續3年加速成長。

進一步分析可知,造就聯想這一業績新週期的兩個顯性原因分別在於:

(1)中國區業務領銜增長,PC業務在過去四年實現三級跳:自2018財年打破了PC業務此前6年一直停滯增長的瓶頸、創造了歷史新高之後,便一路突破,直至2020財年攀升到41.6%的新歷史紀錄。2021年第一財季,這一增速再度被提升至超過50%。

(2)在PC基本盤業務保持穩定高速增長基礎上,智能經濟“3S”創新業務成為第二增長曲線:以中國區為例, PC銷量市場份額達到40%,是PC整體市場增速的2倍;同時更值得關注的是,智能產品、智能基礎設施和智慧服務業務收入,分別在2021第一財季實現了173%、58%和66%的同比增長,該3S業務佔總營收的比例已超過25%。

引申來看,聯想的新週期邏輯,在宏觀層面存在固有的必然性——前者(1)與中國“雙循環戰略”緊密暗合,後者(2)則預示着聯想踏準了從互聯網經濟到智能經濟一躍的時代節奏。

【2】新週期的底層邏輯:中國稀缺的“2C、B、G”規模性公司,全球少有的“端-邊-雲-網-智”全要素覆蓋領導廠商。

我們對於一人、一物乃至一家公司的公允評判,需要基於一個相對足夠長的生命週期之上。根據塔勒布的反脆弱理論,只有那些經歷過週期的混亂和波動,並得以維持生存並實現繁榮的公司,才具有更強的反脆弱性,才是真正優秀乃至具有偉大潛質的公司。

從反脆弱原理出發,檢視中國創新產業集羣第一陣營,聯想是需要被重新認識的公司之一:

它固然沒有在互聯網經濟鼎盛時代展示出翻雲覆雨的能力;並一度被外界定義為“舊時代的公司”(長期停留在10倍左右市盈率是具體表現之一);但從長週期來看,正是它對於既定使命與路線的貫穿式堅持,使它在過去37年中不斷穿越各大中小週期考驗,最終客觀造就了一家當前中國稀缺的“2C、B、G”規模性公司,全球少有的“端-邊-雲-網-智”新IT全要素覆蓋領導廠商。

這樣的基本面事實,正是聯想能夠在突發疫情面前承接住供需兩側的生產與調度挑戰,同時自然順應時代發展的潮向的底層邏輯。

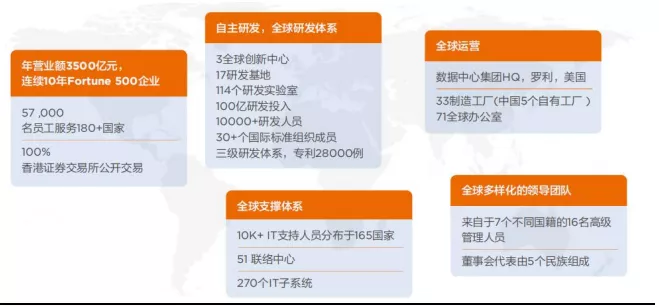

作為具體支撐,這些數字足夠簡潔與深刻:

◆全球範圍擁有30多家工廠, 17處研發基地;

◆Gartner2020全球供應鏈25強中,排名第16,唯二上榜的中國公司之一,另一家是阿里巴巴;

◆覆蓋全國的服務備件供應鏈,2400家服務站,超過兩萬名的工程師可以隨時被調用;

◆軟硬件研發人員超過12600人,包括X86服務器核心技術在內的專利數量近3萬件。

◆全球範圍內21個面向B、G端的數據中心,性能表現以160個世界紀錄居世界第一,x86服務器可靠性排名全球第一,是TOP50超級電腦名單內第一大供應商。

圖:聯想全球化技術與人力生態佈局。來源:《聯想製造業白皮書》,方正證券研究所

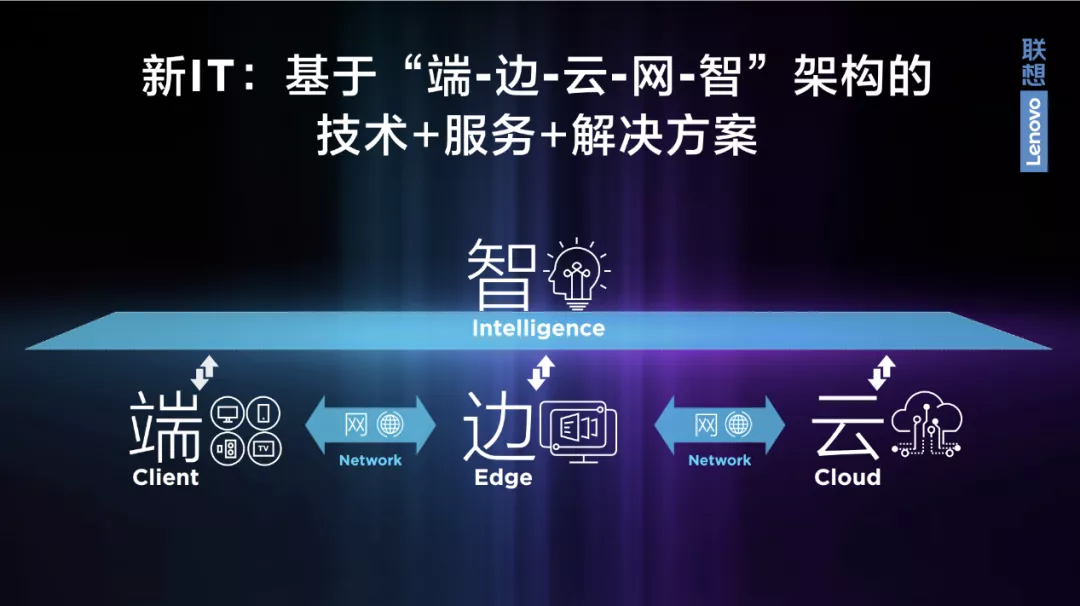

圖:聯想“端-邊-雲-網-智”技術框架。來源:2021聯想創新科技大會上楊元慶展示

【3】聯想的新週期特徵:在全球性的生產力平台之上,正在內生出“軟硬一體式”智能經濟基石型公司。

通過上述事實及數據梳理,我們可以嘗試廓清2020年代聯想的基本面本質特徵:

在基礎層,作為一家在ICT領域最具規模優勢的全球化公司之一,聯想30餘年不斷演進的PC、移動智能硬件、服務器、雲計算及數據中心等基本盤業務,對應的是整個人類社會先進生產力工具,它的勢能高度因此也代表着當今世界的主流以上生產力水平。

故而本質上看,聯想的最底層邏輯特徵,是一家全球性基石型生產力平台公司。

在創新層,在我們此前系列報告中,持續揭示了基於AI與雲計算等智能算力平台,在與大數據及算法耦合之後,所延伸生長出的智能經濟,將接棒互聯網經濟成為全球經濟下一個新週期。能夠順利跨越至新週期的公司,一個顯著特徵是“軟硬一體式”能力。

投射於聯想身上,基於“端-邊-雲-網-智”新IT全要素領域的前瞻性戰略佈局,它已經階段性的承接住了各垂直領域的智能化轉型需求。這樣的產業趨勢,也指引着它,從以銷售驅動的硬件廠商,向技術創新驅動的“硬件即服務”智能經濟解決方案廠商演進,進而一個軟硬一體式智能經濟基石公司正逐漸顯現。

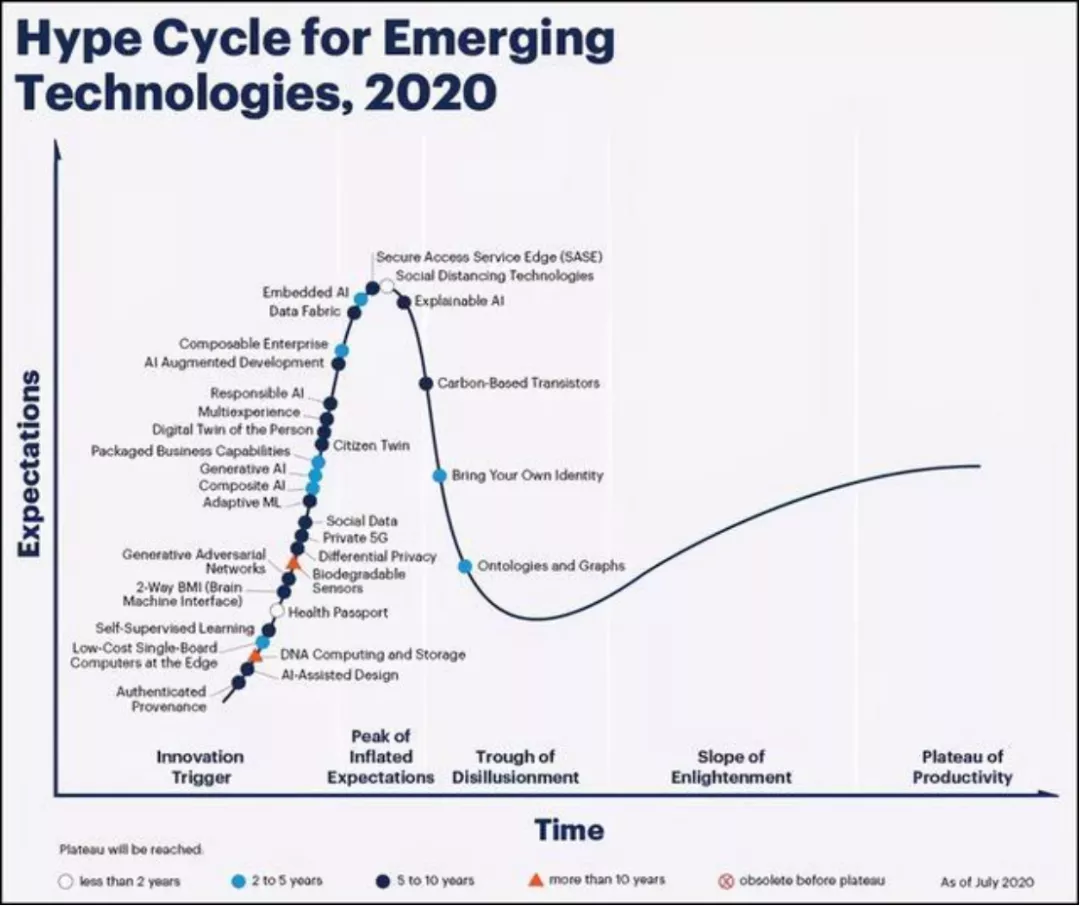

圖:Garnter 2020新興技術成熟度曲線顯示,絕大多數智能經濟相關的技術都將在未來的2 -3年進入爬升的光明期。來源:Garnter

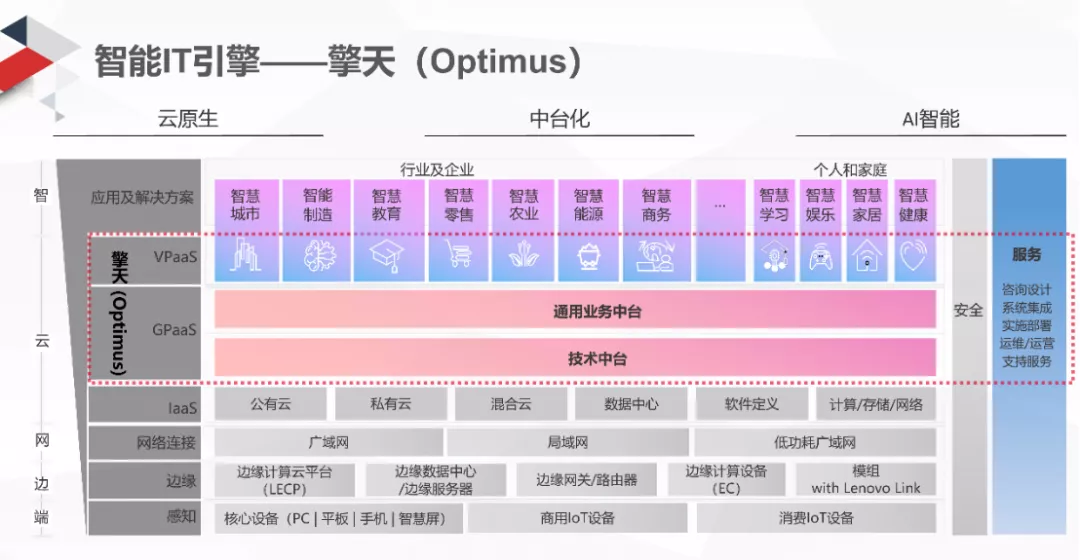

具體來説,過去一個時期,承載聯想“端-邊-雲-網-智”這一智能經濟全生產力要素能力的核心輸出平台,是聯想中國新IT實踐打磨而成的智能IT引擎——“擎天-Optimus”。

“擎天”具備雲原生、中台化、AI智能三大特徵。對內,它在建設高效能供應鏈、提升數字化運營能力等方面表現突出,驅動PC業務持續高增長;對外,它則為各行各業提供智能化變革所需要的技術、服務與解決方案,目前已經在智能製造、智慧城市、智慧教育、智慧醫療、智能交通等垂直領域相繼落地。

圖:紅色虛框部分即為擎天智能引擎。來源:網絡

量化來看,在最新一個已披露財季(2021年4月-6月),以擎天為內核的智慧服務板塊營收同比分別增長66%,其中的智能化解決方案服務營收增長達到153%。

這次聯想創新科技大會上, 聯想集團副總裁、中國區服務業務羣總經理戴煒介紹了這樣一個案例:聯想通過設計架構一款交互式智能貨架設備,幫助某大型新零售企業用於客户的自助購物、夥伴的廣告播放、店端的商品展現,從而大幅提高店面坪效。這一項目隱性價值還在於,進一步完善了該零售企業在全國、全渠道的營銷版圖,極具戰略意義。

實質上,該項目所解決的是一個行業性痛點問題:遍佈全國的線下店面,在智能設備的部署、管理和運維能力上參差不齊,缺乏一個標準化平台進行服務的統一運營和管理。

聯想的解決辦法是:提供了一站式服務方案。首先通過DaaS(數據即服務)系統,使設備的一次性投入,變成了隨項目進展靈活敏捷配置的過程。其次,圍繞着DaaS,聯想提供了全國性IT運維服務。最為重要的是,當幾十萬家的店面加載到一個統一的IT智能運維平台後,便意味聯想覆蓋全國的服務備件供應鏈——包括2400家服務站和超過兩萬名的工程師——可以隨時被調用,以保障設備始終在線。由此,客户就可以專注於線下店面的擴展與運營。

“擎天”這一新IT引擎的持續打磨與實踐,為聯想集團內生出了智能化轉型服務的第二成長曲線。於是在2021聯想創新科技大會上,我們看到聯想TruScale這一全新戰略性服務品牌的浮出水面,上述案例即為這一品牌提供的服務之一。同時,為了保障長期的高強度競爭能力,聯想還打造了自研人工智能平台——聯想大腦。

以上,對於聯想的新週期輪廓的還原,都是我們可以通過公開信息所捕捉的。而暫時無法定量還原,卻可以根據常識感知到的還在於,聯想的內部組織文化與組織士氣,必然也伴隨新週期開啓而產生了螺旋上升式效應——數據與案例的提升與落地是執行力的結果,而執行力是組織文化與組織士氣的另一面

02

聯想的原力

無論出於怎樣的立場或角度去評價聯想,一個不爭的基本事實是:它是全球範圍內,為數不多的,能夠穿越“跨國公司經濟—互聯網經濟—智能經濟”三週期,仍歷久彌新的主導產業領導型公司。

它的跨越週期能力是如何產生的?它的內生原動力是什麼?

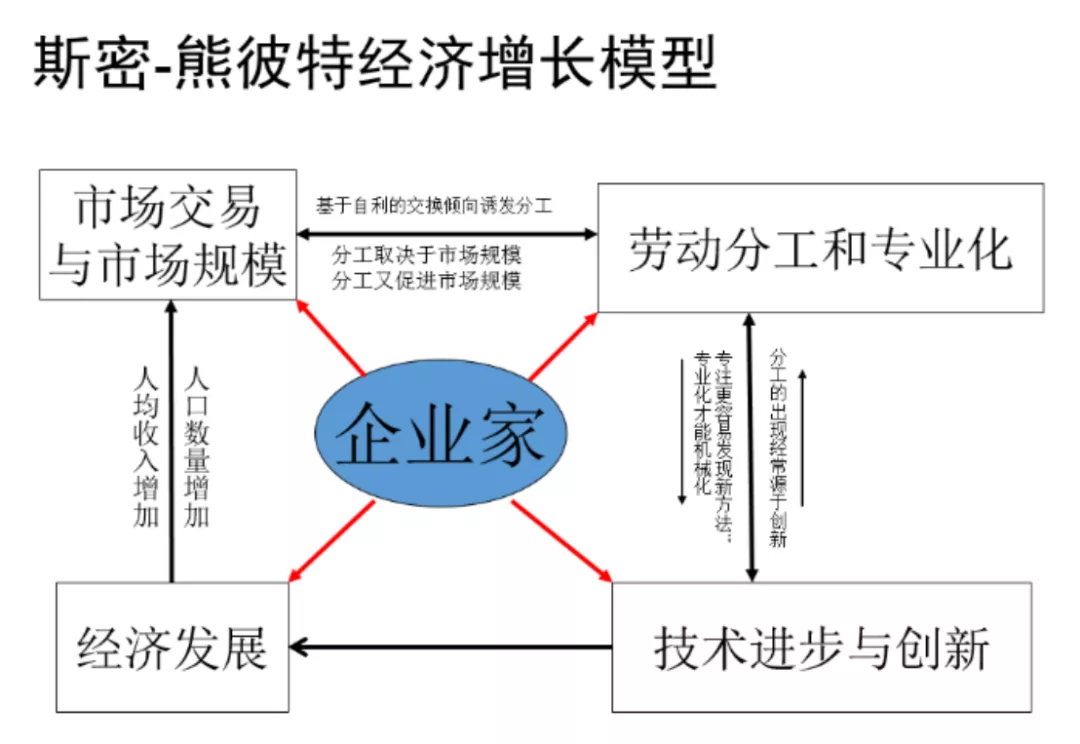

在我們看來,通觀聯想的發展軌跡,實質呈現的是一個典型的“斯密-熊彼特經濟增長模型”。這得以清晰解釋聯想穿越三週期的生命韌性的內在與外化。

圖:斯密-熊彼特經濟增長模型”。來源《經濟學家如何理解經濟增長》,張維迎。

分解來看:

**1. 斯密增長理論的核心是市場規模和勞動分工。**市場規模越大,分工越細,勞動生產率越高,經濟增長越快,市場規模隨之進一步擴大,就形成了一個正向循環。

2. 熊彼特破壞式創新理論是指,經濟增長=破壞式創新,是突破經濟週期困境的唯一通途。企業家做的就是破壞式創新(creativedestruction),不斷創造出新產品、新技術、新市場、新的原材料和新的組織方式。

具體到聯想:

前兩個週期:作為一家80年代起家的中國公司,聯想因循客觀生產關係要素水平,強調規模性發展與精密性分工,向“數量”(規模)要“質量”(產業地位)。這樣的路徑抉擇,最終在30餘年間凝結出了全球化品牌、基礎設施核心技術能力、整合產業鏈與多元文化的能力——這些前兩個週期的代際紅利。

第三週期:應時而變,從全球化傳統平台經濟向敏捷化智能平台經濟演進。這一變革的發生,無法脱離其前兩個週期的代際紅利的賦予效應,即作為一家全球性生產力平台公司,它的規模性與精密性觸角,造就了它率行業之先感知時代嬗變的能力。

同時,中國區作為聯想全球最重要的市場之一,因其特殊性,承擔了啓動第三週期的“破壞性創新”角色與作用——其中標誌性事件在於,2017年8月18日,“日出東方”戰略浮出水面,隨之成為聯想拐入新週期的先鋒主線。

圖:2017年之後,聯想集團市值逐漸走出週期低估。來源:雪球

以中國區市場這一根據地作為“先行示範區”,“日出東方”戰略具體展開之後,一系列暗合熊彼特破壞式創新理論的創新行為相繼湧現:

◆新組織與新價值:“日出東方”戰略明確了聯想中國轉型方向,設立“聯想智慧中國”願景,做中國智能變革的推動者和賦能者。

隨着中國試驗田的成熟,聯想落定了自己的新週期使命:為實體經濟未來構建新引擎。關於它的內涵,楊元慶在2021聯想創新科技大會上進行了明晰闡釋:基於“端-邊-雲-網-智”技術架構的“新IT”,為各行各業的轉型升級賦能;堅守長期主義的企業社會責任,用科技創造更加美好的世界。

◆新的產品與服務:確立創新業務轉型方向與目標,向智能產品、智能基礎設施和智慧服務(3S)新業務轉型。如前文所述, 3S新業務在最新一季度取得了里程碑式的增長:該板塊總營收同比增長71%,佔比中國區營收總盤子的25%以上。

如上所述,隨着新週期使命的戰略性確認,面向“新IT”的新服務品牌聯想TruScale服務正式浮出水面。

◆新市場與新的生產方式:從全社會經濟維度看,3S業務對應智能經濟是絕對增量市場,本質是智能實體產業互聯網。在面向這一新市場開拓過程中,聯想中國的生產方式也隨之調整升級,上文已經提及——由傳統的IT架構“涅槃”為智能化引擎——“擎天-Optimus”,實現對垂直實體產業的敏捷性覆蓋。這一新的生產方式,是過去一個時期牽引聯想中國智能化變革轉型的核心引擎。

迄今為止,聯想的智能化生產方式還在進一步深化:本屆大會上,聯想正式宣佈構建“擎天聯盟”,以擎天為內核,與業界的各類合作伙伴共同建立聯盟,打造智能製造、智慧城市、智慧教育、智慧零售、智慧商務等多種多樣的生態系統。

基於擎天在實體產業領域的實踐反饋與指引,第二成長曲線隨之明晰,並在此過程裏內生出更具全局化戰略支點意義的新市場:聯想TruScal服務品牌所對應的萬億新IT服務市場,以及改造、護航這一市場的“戰略核武型”新生產力平台——聯想大腦。

◆對新技術的重度研發投入:目前聯想每年投入100億元用於技術研發,處於中國智能經濟第一梯隊。就在上個月,楊元慶針對最新季報發佈內部信表示,將持續加大研發投入,力爭三年內實現翻番。這意味着,2024年前後,聯想的年技術研發投入將達到200億元級別。

實質上,外界對於聯想的技術研發實力的認知是存在盲區與低估的。根據國金證券研究報告顯示,在 IFI Claims 發佈全球專利 250 強榜單(截至 2021 年 1 月)中,聯想位列第 82,排名中國第三。目前,公司在全球持有的有效專利及專利申請數量已超過 29000 件,其中 85%以上為發明專利,其中 5G 標準必要專利數超 1200 項。

圖:I Claims全球專利 250 強榜單中排名前8名的中國公司。來源:IFI Claims,國金證券。

以上,聯想“內生外化”能力的根源與路徑已經清晰:它在“跨國公司經濟與互聯網經濟”兩個週期內,主要遵循的發展路徑是斯密增長理論;而從2017年開始,其演進路徑,則正從斯密增長理論延伸至熊彼特的破壞式創新這一新的高階維度。

通過“斯密-熊彼特經濟增長模型”審讀聯想的進化趨勢,我們可以作出這一結論:

聯想階段性完成了產業經濟的從套利模型到創新模型的變革——前者對應的是以跨國公司及互聯網經濟代表的模式創新,後者對應的是面向數量級增長的破壞性創新,以此初步建立更符合時代特徵的“第三週期,即智能經濟週期”新型生產力與生產關係體系機制。

兩岸猿聲啼不住,輕舟已過萬重山,聯想的週期變革已經客觀發生。同時通過剛剛結束的2021聯想創新科技大會可以發現,其新週期的整體戰略部署已經完成了自上而下式確認。對於聯想而言,業績與邏輯的顯著變化之下,估值迄今仍停留在10倍PE左右,這是關於其“第三週期”顯著投資預期差所在,值得價值投資者密切追蹤。