驗收合格後電路不通?用户稱損失10多萬,土巴兔上市之路再遇坎坷_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-09-14 18:32

“都快裝修完了才發現新房裏電路不通,要全部拆除重來。”

9月5日,一則因土巴兔的家裝質檢驗收服務出現問題,導致房主損失12.5萬元裝修費的新聞引得不少關注。

據悉,兩年前該網友通過土巴兔平台選定了一家第三方裝修公司。但在2019年6月裝修進行到後期安裝燈具時,才發現全屋電路都不能正常使用。

值得一提的是,早在8個月前,土巴兔就給出了電路驗收合格的報告,並且還示意裝修公司繼續施工,卻沒有發現內部電路出了問題。

為此,2019年9月,該網友將裝修公司和土巴兔所屬的深圳市彬訊科技有限公司訴至法庭,江西省南昌市中級人民法院審理了此案,並在2020年8月作出判決。

彼時法院認為,土巴兔既然對用户承諾參考了相關國家標準進行質檢驗收,在實際驗收過程中僅對電路表面狀況驗收,沒有包含通電測試,是不合理的。所以應當承擔侵權責任,需賠償一半損失。

但由於該消費者對判決結果存有不滿,認為土巴兔聲稱質檢驗收服務是遵循相關國家標準,但在實際操作中卻違反了國家標準,有欺詐消費者的嫌疑。

因此在前不久向深圳市證券交易所提交了舉報信,對正在申請創業板上市的土巴兔進行實名舉報。9月3日,深交所回覆短信稱已經受理。

資料顯示,今年7月,土巴兔向深交所遞交招股書,申請創業板上市,目前正處於資質審核階段。

事實上,早在2018年,土巴兔就曾向港交所遞交了上市申請,但因種種原因未能成功,此次土巴兔二次衝擊資本市場,想要在A股取得一席之地,但在如此關頭出現問題,就不禁會引起人們猜疑,土巴兔回A真的有戲嗎

首次IPO,折戟2011-2018年,是互聯網家裝行業飛速發展的黃金時間。齊家網、土巴兔、愛空間等平台紛紛進入消費者視野。互聯網家裝市場規模也由2477億元增長到3441.9億元。

趁着東風,土巴兔在2018年底向港交所提交IPO招股書。彼時的土巴兔市佔率已高達40%,月度覆蓋人數、APP月度活躍值等數據也排在市場首位,並且此前齊家網(齊屹科技)已經成功上市,這讓市場對土巴兔此次IPO充滿信心。

但在土巴兔公開招股書後,業內開始出現不同的聲音。

招股書顯示,在報告期內(2015-2017年),土巴兔虧損分別為7.5億元、5.63億元、11.13億元,三年累計虧損額24.2億元且在2018年上半年繼續虧損6.36億元,資產負債率在2018上半年達到了356.62%。

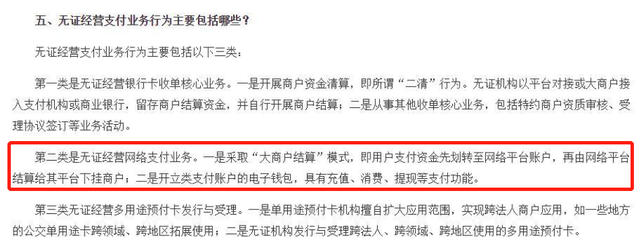

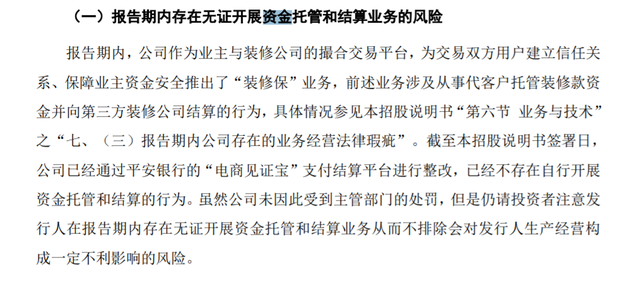

更值得關注的還有資金合規問題。據悉,土巴兔的招股書表明有6.575億元設在裝修保存管賬户中的無證經營支付款項,而這個款項來自於2012年推出的“裝修保”業務。

公開資料顯示,土巴兔“裝修保”的業務模式與淘寶購物規則類似,要求業主裝修款不直接付給裝修公司,需要先經土巴兔作為第三方進行託管,經業主同意付款後再分批付給裝修公司。

據瞭解,“裝修保”屬於強制性服務。這也就意味着,業主在平台下單時必須選擇資金託管模式,不可以將費用直接給到裝修公司。此舉看似合情合理,平台為了業主裝修質量考慮,但潛在另一方面卻暗含風險。

2016年10月人民銀行發佈的《中國人民銀行有關負責人就非銀行支付機構風險專項整治工作答記者問》提到,商業平台在沒有取得《支付業務許可證》的情況下為消費者和商家提供代收代付服務屬於“大商户結算”“二清”模式,是無證經營支付業務行為。

值得一提的是,在土巴兔首次上市前幾個月中,其公司包括大數據部總經理烏向春、財務副總裁李源、CMO營銷副總裁楊璐等多位核心人員陸續離職。如此多的高管離職現象表明內部管理上可能存在巨大問題,日後事實也證明確實如此。

2019年,包括前美團第七號員工郭南洋在內的剩餘外招高管仍在不斷出走。有業內人士爆料稱,土巴兔更像是個家族企業,職位上委任多位親友。根據披露信息顯示,創始人王國彬擔任公司董事及首席執行官,而擔任日常事物管理副總裁的是其胞兄王國春,擔任媒體及公關部日常管理副總裁的則是其妻子謝樹英。

在這種用人唯親的規則下,企業管理缺乏科學的激勵機制,真正的人才難以得到重用。“一大批人都離職了,看不到發展”,不少土巴兔前員工在脈脈上發出如此感慨。

也正是因為種種原因,2019年初,港交所網站上土巴兔的上市申請被標為“失效”,這意味着土巴兔沒有主動撤回申請,但是也沒有在規定時間內按要求補充相關材料推進上市流程。

再衝IPO,未解2021年7月3日,土巴兔向深圳交易所提交招股書,日前,深交所已經受理了土巴兔創業板上市申請。

據此次招股書顯示,土巴兔公開發行不超過6000萬股,發行後總股本超過2.4億股,預計募資7.04億元,由此計算,估值約在28億元左右,與已經上市的同行齊家網相差不大。

不過此次上市,土巴兔存在的一些問題似乎依舊未解。

招股書顯示,2018-2020年,土巴兔營收5.83億元、6.8億元、6.15億元,淨利潤達0.39億元、0.80億元、0.87億元。三年間,土巴兔的收入起伏不定,但卻實現了利潤連續增長。

從持續虧損到扭虧為盈,官方把原因歸結於砍掉的自營業務。土巴兔的自營家裝業務相關收入,主要是在消化前期簽署的自營家裝業務訂單,該業務在2018年和2019年的營收分別為0.8億元、0.2億元,營收貢獻比13.77%、3.08%。

同時,裁員、降薪或許也為土巴兔降低了不少成本。2018-2020年各期末,土巴兔員工總數分別為1741人、1231人和1264人,公司支付的員工薪酬分別為2.61億元、2.28億元和1.98億元,員工平均年薪分別約為15萬元、18.56萬元和15.7萬元。

土巴兔“放棄自營”、“裁員降薪”,短期來看確實使平台擺脱虧損困局,但從長遠角度來看,專注於平台撮合服務,輕裝上陣的土巴兔,相比於其它流量巨頭,核心競爭力缺失,自營反而可能是家裝市場玩家們的護城河。

再看土巴兔的主要成本方面。2018-2020年土巴兔採的流量獲客費用分別為1.42億元、2.06億元和2.15億元,佔當期總營收的比例分別為24.28%、30.31%和35.00%,佔當年採購總額的比例分別為53.15%、61.83%、72.29%。

佔比越來越高,説明土巴兔對外部流量越來越依賴。但是互聯網市場已經由增量變成存量,成本會不斷提升,這就會使利潤本就少得可憐的平台雪上加霜。

盈利模式方面,目前土巴兔主要分為兩種,其一是向合作的裝修公司抽取10%-30%的的分成,其二是以提供服務為名對用户收費。

具體而言,就是土巴兔從流量平台那裏導流買來瀏覽用户,並篩選真實業主,然後以更高的價格賣給裝修公司。土巴兔在其中賺取差價,並且為用户提供一些基礎服務,但是沒有深入參與到裝修施工的各個環節。

值得一提的是,上文所提到的“裝修保”業務,土巴兔目前仍在提供,這也就意味着在無論是消費者還是資本市場,都需時刻注意這顆“不定時炸彈”。

在2020年8月底,“土巴兔裝修”APP就因侵犯用户權益而遭到工信部公開點名通報,且目前黑貓投訴等相關平台上也存在較多“土巴兔泄露個人電話”等隱私方面的投訴。

市場前景方面,土巴兔作為一家房地產下游公司,想要發展就離不開市場上中游的發展,而如今房產上中游市場早已進入中速甚至慢速發展階段,這就必然會導致整個下游企業競爭加速,市場陷入內卷狀態,在這樣的情況下,土巴兔需要面對的風險只會越來越多。而至於此次能否成功上市,上市之後如何帶給資本市場足夠想象空間,是土巴兔必須直面的問題。