估值近百億!又一家體育巨頭上市了_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活2021-09-15 15:54

2021年9月14日,成立20年的體育數據公司sportradar(NASDAQ:SRAD)宣佈在紐約納斯達克上市。繼今年4月Endeavor成功IPO後,sportradar成為全球體育領域中又一家上市集團。

對於體育產業而言,上市企業的數量在一定程度上能夠反映其發展狀況和市場規模,那麼sportradar獲得資本市場肯定的背後,有着怎樣的商業邏輯?放在中國的體育發展語境下,又有着怎樣的啓示?

文 / 陳點點 編輯 / 郭陽

早在今年年初,業內就傳出了sportradar即將IPO的消息。而經過近半年的籌備,這家以體育科技、體育數據起家的公司最終順利上市。根據官方發佈的信息,sportradar此次發行1900萬股,每股價格為27美元,募資總額為5.13億美元。

與此同時,sportradar還將通過定向增發的方式,向私募投資機構進行額外的1.59億美元融資,這意味着上市後的sportradar市值為78億美元。

如果你有意購買sportradar的股票,那麼可以參考金融自媒體平台Seeking Alpha上分析師對於sportradar的研究結論:

1. sportradar在激增的體育博彩產業中扮演重要的角色(雖然並非直接相關),但也面臨激烈競爭;

2. 公司的財務狀況和營收模型相對健康,其估值與對標公司相比較低;

3. 不錯的淨利潤,市銷率以及一直正向的現金流;

4. 呼籲投資人密切關注sportradar上市後的表現。

而如果你還想知道這家新科體育上市公司發展的歷程、業務的邏輯和背後的故事,請接着往下看。

01

sportradar的上市之路

對於創立20年的sportradar而言,其上市之路並非一帆風順。早在半年前,sportradar本想以借殼的方式上市。在當時公司的估值超過了100億美元。而如今,sportradar只能接受公司估值80億的現實。

在sportradar的原計劃中,一家名為Horizon Acquisition Corp. II.的空頭支票公司將是其上市的借殼對象。據瞭解,如果選擇以借殼的方式上市,那麼Horizon需要在此前完成25億美元的上市後私募投資。但在此之後Horizon的募資進程並不順利,sportradar也就打消了借殼上市的念頭。

最終,sportradar還是選擇了傳統的IPO模式進入資本市場。而其估值下降80%,似乎也在合理的範圍內。根據此前體育商業媒體Sportico的報道,市場對於sportradar的估值範圍就是60-80億美元。對於公司的創始人和投資人而言,以78億美元的市值IPO,是一個可以接受的方案。

2001年,挪威人Petter Fornæss和Tore Steinkjer創立了一家利用爬蟲技術,檢測博彩公司網站體育賽事數據的公司sportradar,以發現某些異常的賠率波動和投注量變化。該公司很快得到了瑞士投資人Carsten Koerl的認可,他注入資金並佔股51%,擔任了公司的CEO。

2017年sportradar與貝泰科技的戰略合作發佈後,圖左三為Carsten Koerl

2017年sportradar與貝泰科技的戰略合作發佈後,圖左三為Carsten Koerl

21世紀初,伴隨着互聯網的發展,許多行業進入重塑階段,體育也不例外。但這樣的語境下,過去20年裏這家公司不斷進行新業務的開發與市場的拓展,最終成為了這一行業的領頭羊。

2017年,國內的體育數據公司貝泰科技與sportradar達成戰略合作。氪體在當時專訪了帶着公司一席高管前來的Carsten Koerl,他透露,2001年sportradar成立之初,其戰略發展便考慮從垂直的體育數據服務入手,把相關的產品體驗和功能做到極致。在當時,市場上STATS、Opta等競爭對手,業務體量都是sportradar的數倍。

不過,在發展的過程中,sportradar很少犯決策上的錯誤。其併購、融資的時間節奏也掌握得較好,由此一步一步地搶佔了這個領域的市場。Carsten告訴氪體,sportradar在體育數據領域能形成這樣的佈局,既需要管理層對公司內部的現有業務存量、未來增量有很清晰的瞭解,也需要對未來新增業務線所給公司帶來的化學反應,有明確的預期。

2013年,sportradar一舉收購了 Attainment GmbH、SPORTDATA等同行業公司,逐漸完善其業務線和產品線。此後的2年,sportradar迎來了質變的契機,連續兩輪融資一方面讓公司有了開拓新業務的資本,另一方面也讓公司的估值突破了10億大關。與此同時,獨行俠老闆庫班和邁克爾-喬丹這樣明星投資人蔘投,對於sportradar也是絕佳的商業背書。

sportradar的董事會成員裏,喬丹和獨行俠老闆庫班都在其中

能夠獲得資本市場青睞的sportradar,不僅是因為能講出讓投資人買單的故事,更是基於其實打實的業務能力。在產品方面,sportradar同樣建立了不低的競爭壁壘。

作為sportradar在中國地區的獨家合作伙伴,貝泰科技的CEO薛冬告訴氪體,sportradar首先在體育媒體和博彩行業結合的領域佔據獨特的地位,可以為體育聯合會、媒體、消費者平台和體育博彩運營商提供一站式解決方案,有獨特的數據產品和服務組合。其次,就是服務的品質和可靠性,sportradar在全球的體育數據行業是領先的。

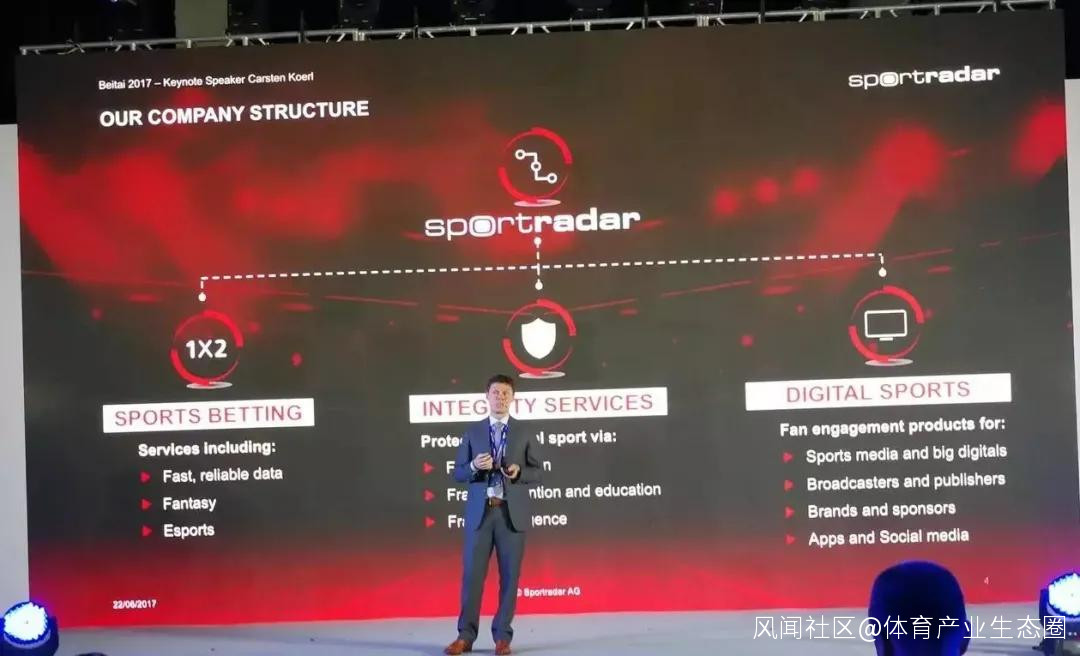

Carsten Koerl 2017年介紹sportradar的業務分類

Carsten Koerl 2017年介紹sportradar的業務分類

目前,sportradar的數據服務覆蓋37個體育項目,60萬個賽事,每年約追蹤12億個數據點,穩定客户數超過1000個。從2019年10月至2020年10月,sportradar的營收為4.78億美元,息税前利潤為1億美元。在2021年上半年,sportradar的財務數據更為亮眼,其營收同比增長42%,達到3.18億美元,淨利潤超過2000萬。

財務的表現説明了sportradar紮實的業務邏輯,但這還無法完全體現資本市場看好sportradar的原因。

02

體育數據市場的千億風口

2018年夏天,持有sportradar 35%股份的EQT Partners向加拿大養老計劃投資基金(Canada Pension Plan Investment Board)和私募TCV出售了少數股權。當時,sportradar的估值是24億美元。三年的時間,sportradar的估值飆升3倍。從財務的角度看,公司的利潤在1億美元,80億的估值意味着80倍的PE,這顯然是個不太理性的數字。

但是,如果把sportradar的業務發展放在整個大環境下看,又會得出不同的結論。首先需要關注的,就是北美體育博彩市場的劇變。

2018年5月14日,美國最高法駁回了對全美大部分地區的單項體育賽事禁止開展博彩活動的聯邦法律。裁決書表示,美國國會可不經過最高法直接對體育博彩業進行管理,如其放棄這項權力,各州「可自由行事」。這一判決,在客觀上為各州開放體育博彩業掃清了障礙。

延伸閲讀:定了!體育博彩即將在美國合法化,這會是一把雙刃劍嗎?

延伸閲讀:定了!體育博彩即將在美國合法化,這會是一把雙刃劍嗎?

早在1992年,美國頒佈了《美國專業和業餘體育保護法》,這其中明確規定禁止各州政府發放體育博彩營業許可。也正因為如此,著名賭城拉斯維加斯所在的內華達州,是此前唯一一個博彩合法的州。

於是,在過去30年中,儘管體育博彩在全球市場中高速發展,美國的體育產業卻無法完全享受體育博彩所帶來的紅利。

但2018年美國最高法的判決出現後,沒有了法律的門檻,各州就可以自由選擇是否開放體育博彩,美國的體育博彩業也迎來了爆發的契機。

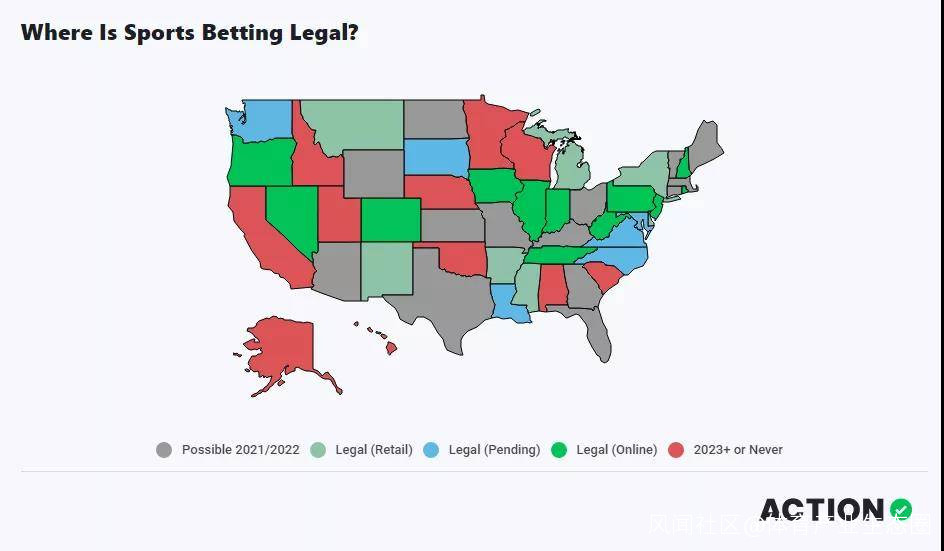

根據2020年5月EPSN的報道,體育博彩放開後,全美的體育博彩投注量超過了200億美元。2019年新澤西州的體育博彩銷售額為46億美元,其中84%來自於線上投注。目前體育博彩合法化的有21個州,未來2-3年可能合法化的州還有20個。

由此可判斷,體育博彩產業還有巨大的發展潛力。體育商業媒體Front Office Sports的研究顯示,2025年美國的體育博彩市場規模將達到370億美元。與此同時,全球體育博彩的市場將接近1500億美元。

目前美國各州體育博彩市場的開放情況

目前美國各州體育博彩市場的開放情況

在這樣的大環境下,與體育博彩緊密相關的體育數據產業的發展自然也迎來各種利好。雖然sportradar是一個在瑞士起家的歐洲公司,但在成立後不久就已經着手拓展北美市場的業務。在體育博彩開放的大背景下,作為體育數據供應商的sportradar,可以為不同的博彩平台提供數據採集、分析、甚至是競猜玩法的設計和技術實現。

不僅如此,sportradar還抓住了體育博彩產業鏈中最為關鍵的稀缺資源——體育聯盟。

與賽事的轉播版權類似,賽事的數據同樣有版權概念。當一家體育數據公司成為聯盟的獨家數據版權合作伙伴後,可以對賽事的數據進行收集、分析、可視化,並組成各類不同的數據產品分銷給媒體、贊助商和博彩平台。

在此之前,sportradar簽下了包括NBA、MLB、NHL、FIFA等全球20多個體育聯盟,NFL甚至還在2019年注資了sportradar,成為其股東。

這些戰略佈局讓sportradar一路高舉高打,在獲得穩定的客户源和業務的基礎上,同樣受到資本的青睞。此前的採訪中Carsten告訴氪體,體育博彩、數據整合處理方案和數字體育營銷服務,是sportradar對於自身業務的分類。這三條業務線中每一條業務的末端,都連接着實實在在的收入。

sportradar還有一個不可忽視的增量市場——電競。

早在2016年,sportradar就開始佈局電競賽事的數據服務。與傳統體育數據的業務模式類似,sportradar的電競數據生意同樣覆蓋聯盟、媒體、品牌方和博彩平台,其核心產品也是一整套數據解決方案。

2019年初,sportradar與一家名為DOJO Madness的德國公司,共同孵化了垂直於電競的數據整合服務公司Bayes。同年九月,Bayes與拳頭遊戲達成合作,將負責英雄聯盟賽事在全球範圍內的數據版權分銷業務。

未來的一段時間內,全球的電競產業仍將處於高速發展的階段,那麼佔據了電競數據這一賽道有利位置的sportradar,其業務的天花板將會進一步提升。

延伸閲讀:Bayes「2020電競數據白皮書」:優秀賽事是如何煉成的

延伸閲讀:Bayes「2020電競數據白皮書」:優秀賽事是如何煉成的

03

sportradar們的煩惱

體育博彩和體育數據的大環境利好,的確讓這一市場中的公司獲得更多來自資本的青睞和信心。在sportradar上市之前,核心業務為體育范特西遊戲(Fantasy)的Draftkings、同樣是做體育科技和數據生意的Genius Sports,也都分別完成了IPO。

延伸閲讀:「范特西」體育,為什麼能成為價值上百億美元的產業

延伸閲讀:「范特西」體育,為什麼能成為價值上百億美元的產業

在數字媒體和移動互聯網時代的語境下,體育數據、體育競彩的業務是有可能出現變革式的發展,從而重構整個行業。資本市場等待的,是這樣的契機和有爆發潛力的公司。

但不可迴避的一點,是目前同類型的公司的盈利能力還有所不足。sportradar在2021上半年能夠獲得2000多萬美元的淨利,已經是最理想的情況。相比之下,市值為40億美元的Genius Sports雖然年營收也能達到15-25億美元,但從2018年開始仍處於虧損的運營狀態(2020年的淨利潤為-2000萬美元)。

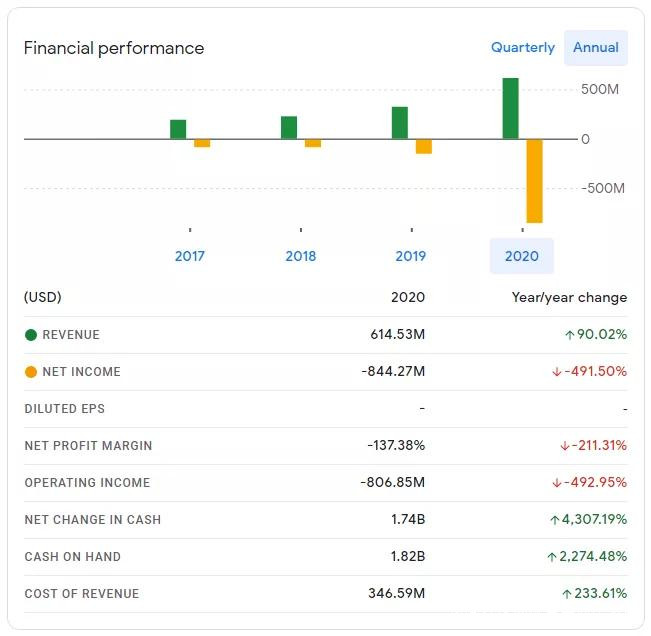

而目前市值達到240億美元的Draftkings,2020年的營收為6.14億美元,淨利潤為-8.4億美元。在疫情的影響下,傳統的線下博彩模式受到極大的衝擊。資本市場判斷在全球疫情常態化的未來幾年,原本流向線下賭場、彩票店的資金會有很大一部分流向線上。因此,像Draftkings、Sportradar這樣與線上體育競彩相關的公司,會受到資本的熱捧,其估值自然而然會存在虛高的現象。

Draftkings上市後的財務表現並不理想

相比之下,傳統的博彩公司如威廉希爾(William Hill),它2020年的息税前利潤為4.2億英鎊,是sportradar的5倍;其市值為40億英鎊,是sportradar估值的一半。

因此,與sportradar類似的體育數據、體育線上競彩類的平台或公司,在未來需要解決兩個問題:

1. 如何依靠技術和產品搶佔更多的市場份額;

2. 如何通過創新發掘出這一市場新的用户場景,由此最終指向營收規模的進一步增加。

04

中國的「體育雷達」在哪裏?

最後,再把話題拉回到我們自己的體育市場中:sportradar的發展對於中國的體育數據、體育競彩產業有怎樣的啓發?

在我看來,相比起其它體育細分領域的上市公司,sportradar的商業模式和發展空間是更具借鑑意義的。換句話説,中國的體育市場中跑出另一家sportradar,甚至市值也達到百億美元都是很可能的。

首先,從用户基數的角度看,中國消費體育服務的深度體育迷,與消費體育競彩產品的彩民數,會差多少倍?

其次,一位體育彩民和一位體育消費者,每年的消費頻率和消費總額,又相差多少倍?

由於統計數據的空白,我們暫且沒有辦法獲取準確的數字進行比較,但相信你我心中都有相似的答案。

列一個數字,2014年巴西世界盃週期,中國互聯網彩票的銷量超過800億人民幣。而當時主營業務是互聯網彩票銷售的500彩票,在上市後市值曾一路飆至15億美元。如果中國的體育競彩以2014年的趨勢發展下去,也許在近些年,就已經孕育出了幾家百億級體育競彩業的相關公司。

從2015年至2018年,各類體育數據公司創立並獲得資本的青睞。其發展的邏輯與sportradar類似,在體育競彩市場不斷壯大的過程中,做好體育數據的基礎設施建設,以此成為產業鏈中不可或缺的上游公司。做個跨行業的比喻,這就像新能源汽車市場中特斯拉與寧德時代的關係。

延伸閲讀:在三大挑戰面前,體育數據公司如何通過「冷」數據賺「熱」錢

延伸閲讀:在三大挑戰面前,體育數據公司如何通過「冷」數據賺「熱」錢

然而,2015年初財政部、民政部和國家體育總局聯合出台《關於開展擅自利用互聯網銷售彩票自查自糾工作有關問題的通知》之後,體育互聯網競彩就一直處於被禁止的狀態。這期間幾度傳聞互聯網售彩將適時適度放開,但許多體育數據公司燒完了幾輪融資關張大吉,都沒等來這一刻。

那麼,為什麼説在體育數據這一領域裏,中國更有可能迅速出現一家sportradar?

因為,儘管市場環境不同,在政策、經濟、社會環境和科技基礎這四個發展要素中,體育競彩在中國唯獨缺少的是政策條件。換句話説,一旦政策開放,這一產業的發展潛力不可限量。

但是,從另一個角度看中國體育競彩產業,正是因為其市場體量巨大,監督管理困難,政策的制定和頒佈才會慎之又慎。當然,我們也希望這個市場的監管部門能夠以鼓勵、促進的方向來有序地逐步開放市場,而非簡單地禁止、杜絕和「一刀切」。

從sportradar上市的重磅消息來看,體育行業不應妄自菲薄。事實上,在體育產業的某些細分賽道里,可以跑出屬於產業鏈上中下游不同領域的優秀公司,而當這些公司進入資本市場後,也就撬動了更多的資源和投入,以此推動整個產業的發展。