被嚴重錯殺了,智飛生物,業績逆天,關鍵未來業績確定性依然超強_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-09-15 14:54

在智飛公佈半年報的前兩天,人家先公佈了自己新冠疫苗的三期臨牀數據,共入組28500人,其中疫苗組14251例、安慰劑組14249例,實驗結果十分振奮人心:對於任何嚴重程度的COVID-19的保護效力為81.76%、對於COVID-19重症及以上病例、死亡病例的保護效力均為100%,即便是對 Delta 變異株的保護效力也高達77.54%。

嘖嘖嘖,看到這個數據,讓接種智飛疫苗的方什腰桿不由得一挺,嗯,更加不怕了!

好,看完智飛三期臨牀數據,咱們再來看看智飛這份驚喜不斷的半年報。

2021年半年報簡評

2021年半年報簡評

昨天康泰的中報可以説十分平淡,因為他的新冠疫苗五月中才獲批,真正開打的時間也就一個月多點,所以總共也就貢獻了不到兩億營收、不到一億利潤。

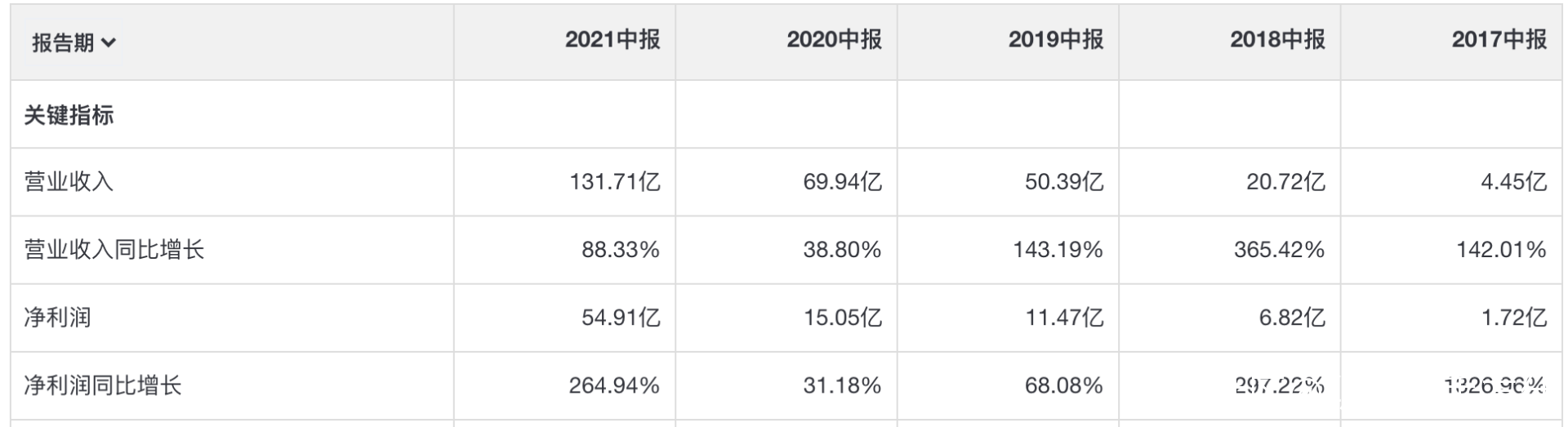

可智飛不一樣,智飛的苗今年三月就獲批了,截止半年報公佈的時候已經打了三個多月,比如方什本人,就是在智飛半年報之前實現三針全接種的。因此,公司有了下圖這般金光閃閃的業績,尤其是新冠迅速放量的二季度:Q2單季度貢獻營收 92.45 億,同比增長 112.08%、單季度歸母淨利潤 45.52 億,同比增長 360.69%。

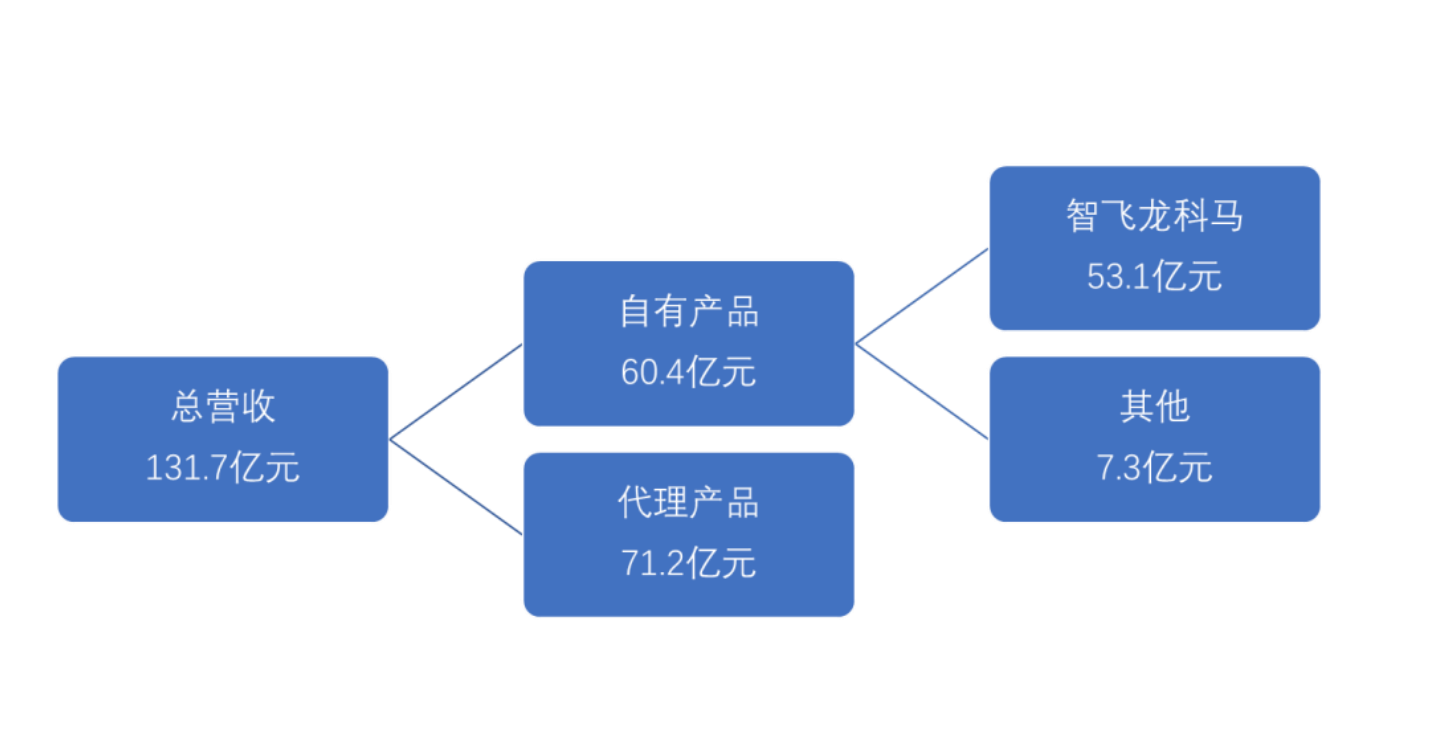

這三個多月,智飛的新冠疫苗應該一共實現了約53.1億左右的收入(因為往常安徽智飛龍馬是沒啥收入的)、34.49 億利潤。目前,公司的苗在全國已經接種了超1.5億劑,10月之前,公司也已經向烏茲別克斯坦提供2051萬劑新冠疫苗,此外還出口印度尼西亞、 厄瓜多爾等多個國家,照公司目前的情況,不難推測,本次新冠疫情,至少為智飛帶來100億的純利潤。

這三個多月,智飛的新冠疫苗應該一共實現了約53.1億左右的收入(因為往常安徽智飛龍馬是沒啥收入的)、34.49 億利潤。目前,公司的苗在全國已經接種了超1.5億劑,10月之前,公司也已經向烏茲別克斯坦提供2051萬劑新冠疫苗,此外還出口印度尼西亞、 厄瓜多爾等多個國家,照公司目前的情況,不難推測,本次新冠疫情,至少為智飛帶來100億的純利潤。

除了新冠這個撿錢般的產品外,公司代理的默沙東五款疫苗總計獲得71.2億營收,就已經超越去年上半年的總和了。從全球範圍來看,HPV4價和9價依然是供不應求的產品,只要智飛一直和默沙東合作,業績的穩定增長基本無礙,即便未來隨着國產HPV4價苗和9價苗的崛起會搶智飛代理品種不少飯碗,但智飛也可以轉頭代理別的品種。

除了新冠這個撿錢般的產品外,公司代理的默沙東五款疫苗總計獲得71.2億營收,就已經超越去年上半年的總和了。從全球範圍來看,HPV4價和9價依然是供不應求的產品,只要智飛一直和默沙東合作,業績的穩定增長基本無礙,即便未來隨着國產HPV4價苗和9價苗的崛起會搶智飛代理品種不少飯碗,但智飛也可以轉頭代理別的品種。

比如,今年上半年,智飛代理的5價輪狀疫苗就批簽發 377 萬支,同比增長 74%。

不論怎麼説,智飛這個大腿抱的簡直太划算了,一直有源源不斷的現金流,可以養活團隊的同時還能補貼研發支出。

看看智飛目前上市的自有產品,可以説全是傳統老苗沒啥前景,今年上半年就賣了7個億,真真拉垮,但公司通過代理賺了很多錢去砸研發後,現在整個管線立馬煥然一新。

比如,其自研的結核管線微卡於 2021 年 6 月正式獲批,疊加2020 年上市的自研產品宜卡,共同構建結核病篩查+預防雙屏障,可以説,這是智飛完全獨有的特色產品,本身公司的銷售團隊就很強,做到30、50億營收規模基本沒有問題。

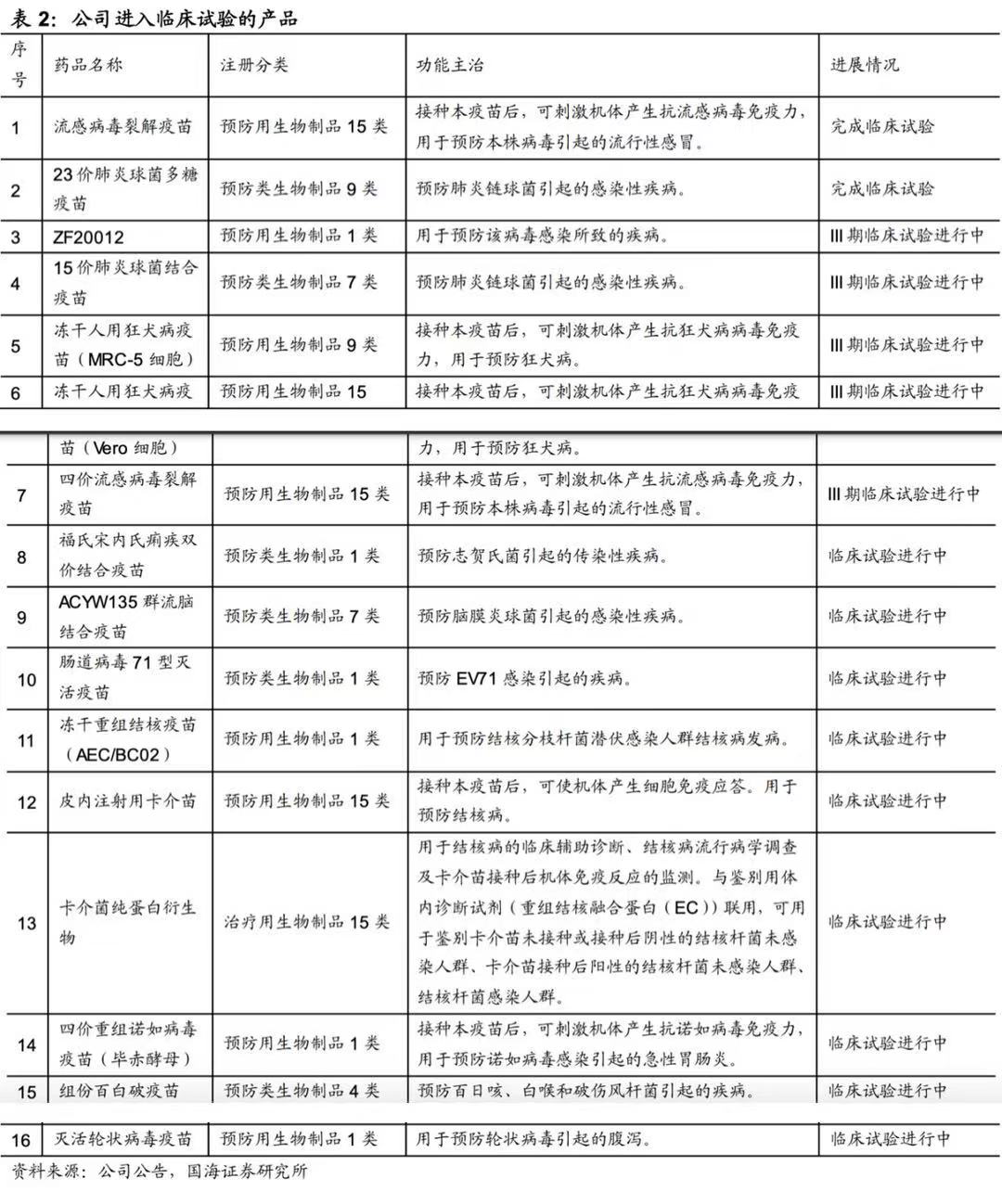

看一下公司後續的研發管線,不論是狂犬(MRC-5/Vero細胞)、四價流感還是15價肺炎都是大品種,可以説,智飛自新冠後後續自研管線連續性很強。

目前,國內疫苗公司,雖説康希諾、萬泰自研能力堪稱第一梯隊,但連續性太差,沃森自研也不錯,可13價以後也基本面臨斷檔,只有康泰和智飛目前的管線連續性不錯。

目前,國內疫苗公司,雖説康希諾、萬泰自研能力堪稱第一梯隊,但連續性太差,沃森自研也不錯,可13價以後也基本面臨斷檔,只有康泰和智飛目前的管線連續性不錯。

今年上半年公司研發人員達到 448 名,研發投入達到 7.90 億,遍數全行業,智飛這個研發投入都是絕對的第一梯隊。

寫在最後

綜上,智飛的綜合能力實則是全行業最強的,擁有最強現金流、最強銷售團隊,現在研發管線通過高研發投入也補齊了短板,未來一段時間代理業務還能持續賺錢,本次新冠更是一個妥妥的現金流大禮包,今後,智飛完全可以拿這一大筆更進一步投入研發、兼併收購入股擁有前沿技術的公司。

錢嘛,雖然不是萬能的,但也能解決絕大多數問題了。