匯量科技:移動廣告技術龍頭的升級之路_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-09-15 09:32

移動應用廣告市場增長快但碎片化,看好匯量科技所處的中長尾流量市場。與同行對比中估值最低,值得關注。

移動應用廣告市場增長快但碎片化,看好匯量科技所處的中長尾流量市場。與同行對比中估值最低,值得關注。

8月31日,匯量科技(01860.HK)有限公司發佈了2021年的中期業績公告。

2021年上半年營業收入3.07億美元,同比增長15.3%;毛利4242萬美元,同比減少27.2%;淨虧損3877萬美元。

其中2843萬美元虧損是由於1月份發行的一筆價值3千萬美元的3年期可轉債的衍生金融負債公平值變動造成的,去年同期淨利潤為1309.8萬美元。

可以看到,在公司利潤減少的同時,公司的營業收入仍在增長,隨着業務更多從非程序化向程序化平台轉移,營業收入的質量也在不斷提升。

作為移動互聯網技術平台,匯量科技的各項運營指標也在同步提升,如Mintegral平台客户留存率、開發者數量、開發者留存率、GA平台合作遊戲開發者數量、GA覆蓋月度活躍用户數量等,都在穩步增長中。

匯量科技的業務包括廣告技術業務、數據分析業務、雲計算技術業務三大板塊,三項業務無論是所處的行業,還是匯量科技自身所擁有的技術和平台優勢,都不乏亮點:簡言之,匯量科技屬於高成長領域的科技平台公司。

01

移動應用廣告市場增長快但是碎片化,看好匯量科技所處的中長尾流量市場,與同行對比中匯量科技估值最低,值得關注。

移動應用生態系統,在過去的20年中加速發展,成為我們生活中不可或缺的一部分。2020年有1400億全球下載,相當於每秒4000次的下載。

根據Statista對行業增長的預測以及匯量科技管理層對遊戲行業數據分析需求規模的評估,到2024年,移動應用生態系統總市場的規模將超過2000億美元。

其中,全球應用內廣告總收入,根據IDC的數據,2020年為1010億美元。根據艾瑞數據的測算,全球移動應用廣告市場的年化複合增長率達16%。移動應用廣告市場,屬於規模大、增速快的市場,市場前景廣闊。

移動應用生態系統規模龐大,但市場高度分散,生態系統非常碎片化。在谷歌Play Store中有超過287萬的應用程序,在Apple App Store中有196萬的應用程序;其中,有130萬款遊戲可供移動互聯網用户選擇。

高度分散化的市場中,有近500萬個移動應用程序。如何在擁擠的市場被發現,就成為移動開發者要解決的難點和痛點。

以匯量科技為代表的移動應用開發者技術平台,就是為解決移動開發者的難點和痛點服務的。

移動廣告技術平台通過提供移動開發者所需要的SaaS工具矩陣,基於營銷推廣的效果,收取廣告費用,效果是根據為移動應用開發者獲取的用户數量(即用户下載或安裝其應用程序的數量)來計算的。

移動廣告技術平台排名全球前六的分別為Google, Facebook, IronSource, Unity,Applovin和匯量科技(Mintegral)六家,匯量科技的排名是全球第6、中國第1。

其中Google和Facebook屬於頭部流量市場,另外四家屬於中長尾流量市場,因此匯量科技的競爭對手主要是IronSource, Unity和Applovin三家。

由於以中輕度遊戲為代表的數字內容不斷創新難以被巨頭壟斷化的特徵,以及全球範圍內對巨頭的不正當競爭行為不斷加強監管的背景下,長尾流量市場的增速比頭部流量市場的增速更快,因此中長尾流量市場的四個玩家都處於快速增長中。

匯量科技在港股上市,另外三家在美股上市,我們可以從市值、市盈率、市淨率、市銷率、財務指標等,比較一下三者的估值:

資料來源:公司公告,阿爾法工場研究院

資料來源:公司公告,阿爾法工場研究院

第一,Applovin的市值是匯量科技的18倍,IronSource的市值是匯量科技的6.5倍,匯量科技對比自己的競爭對手,市值明顯偏小;

第二,由於虧損、市盈率TTM無法比較,市淨率和市銷率匯量科技都是最低的,Applovin的市銷率是匯量科技的4.3倍,IronSource的市銷率是匯量科技的7.9倍。

第三,從相同市值含有的毛利和營業利潤來看,匯量科技也是估值最低的。

所以,在與同行的對比中,可以發現,匯量科技是移動廣告技術平台中估值最低的標的。

作為移動廣告技術平台,匯量科技和和Applovin、IronSource、Unity有兩個相同點:

第一,中長尾流量市場本身在快速增長。

第二,與廣告位緊密對接,廣泛使用SDK工具包,平台能力也在不斷增強,受到大多數中小型APP開發者的青睞。

匯量科技和Applovin、IronSource、Unity也有兩個不同點:

第一、和前兩者相比,匯量沒有遊戲發行業務,是純第三方平台,是中立的。不和客户直接競爭,而是構建工具生態服務客户的增長策略,因此能夠更被客户所信任。

第二、和這些聚焦歐美市場的公司相比,匯量的市場覆蓋更廣,客户端來看,有大量的中國客户,從流量段來看,有很多發展中國家地區的流量,這些都是西方公司比較難服務好的市場。

以上比較了匯量科技和競爭對手的估值差距、戰略方向,市場覆蓋的異同點。

估值的巨大差距,究竟是美股市場和港股市場的差別,還是投資者情緒階段的不同? 市場存在理性的成分,也存在非理性的成分。這種估值的巨大差別是否合理,每個投資者都可以有自己的思考。

02

廣告技術業務加速向程序化轉型,Mintegral增長趨勢迅猛,營收質量不斷提升,通過第三方權威認證和建模方式創新有助於提升長期競爭力。

廣告技術業務是匯量科技的主要業務,主要分為Mintegral平台業務和Nativex平台業務,Mintegral為核心業務平台。

1. Mintegral

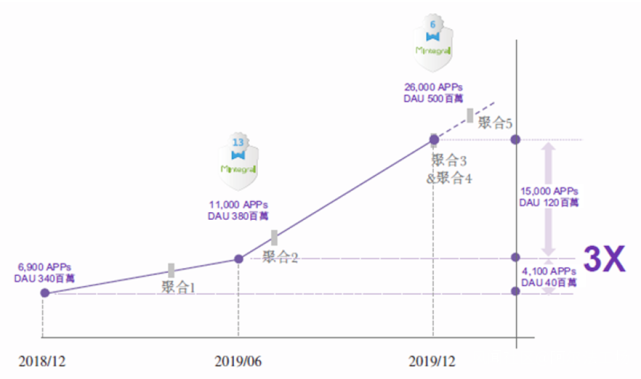

程序化營銷平台,鏈接了大量碎片化的中小型移動應用開發者,採用雲原生架構,日處理廣告請求超1000億次,處理預測超過10萬億次。

Mintegral通過擴大中小型移動應用開發者的移動流量的聚合規模和利用自主迭代的機器學習算法,不斷提高分發和變現效率,優化客户營銷投入的經濟效果。

從商業模式角度,Mintegral平台聚合的移動流量的擴大,與吸引及留存客户並提高客户預算增長的能力具有相互促進性。長期來看,平台的流量、客户數量及其預算投放金額,以及算法能力三方持續共同增長。

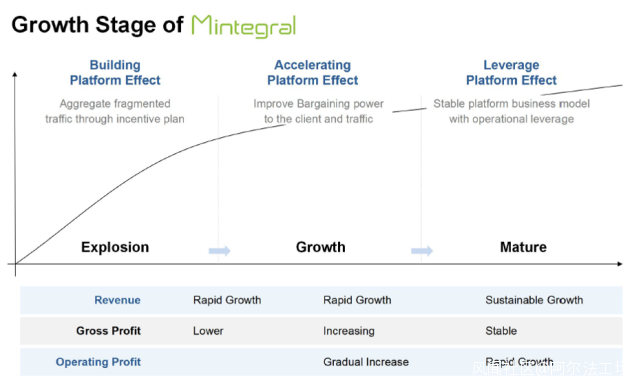

如下圖所示,Mintegral平台的發展階段可以分為構建平台效應、加速平台效應、槓桿平台效應三個階段。當收入規模和單個客户收入規模的增長到一定階段,平台的研發和銷售費用開始成本邊際遞減,將形成槓桿平台效應。

資料來源:公司公告

資料來源:公司公告

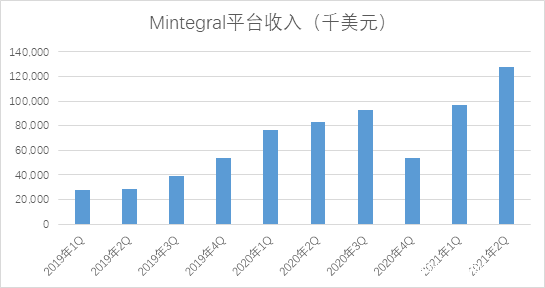

Mintegral平台每季度的收入,呈現出增長趨勢:

資料來源:公司公告、阿爾法工場研究院

資料來源:公司公告、阿爾法工場研究院

2. Nativex

綜合性營銷平台,既包括全球移動端大媒體開發者的程序化營銷平台,也包括傳統非程序化營銷平台。

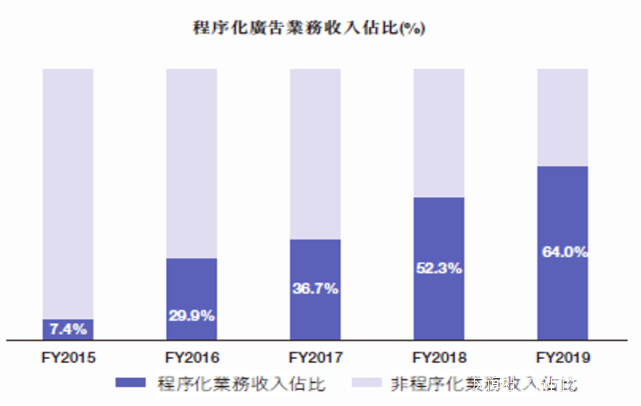

如下圖所示,匯量科技加速向以Mintegral平台為核心的程序化業務轉型,主動收縮並將逐漸退出Nativex平台中佔用資金且業績增長空間較小的媒體代理業務及部分非程序化廣告業務。

資料來源:公司公告

資料來源:公司公告

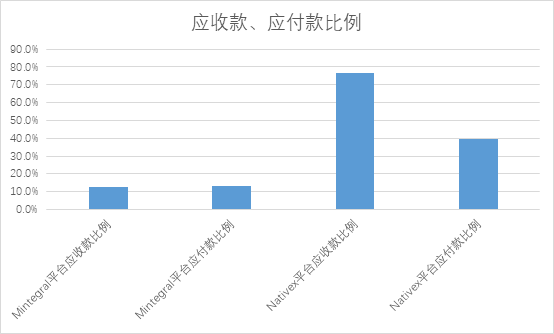

下圖是2020年底,Mintegral平台和Nativex平台各自的應收款和應付款佔平台收入的比例,可以看到Mintegral平台的應收款和應付款比例接近,僅佔收入的10%左右;而Nativex平台的應收款比例高達76.6%,應付款比例高達39.6%。

隨着Nativex平台的收入不斷向Mintegral轉移,匯量科技的收入質量顯然也在不斷提高。

資料來源:公司公告、阿爾法工場研究院

資料來源:公司公告、阿爾法工場研究院

3. 2020年遭遇輿論攻擊,收穫了顯著進步。

2020年8月,在外部貿易摩擦及數據隱私和保護監管趨嚴的背景下,競爭對手對匯量科技發動了輿論攻擊,導致部分歐美流量發佈商暫停合作,造成了短期衝擊。

取得顯著進步的三個標誌性事件分別為:Mintegral在業內率先開源了SDK(軟件開發工具包),通過美國權威第三方軟件安全平台WhiteSource的開源審計,以及美國BDO 事務所的源代碼用户隱私評估。

暫停合作的流量發佈商紛紛迴歸平台,匯量科技通過權威第三方開源審計及隱私評估,為未來的發展消除了隱患。

4. Mintegral的建模方式,也使得IDFA新政對其影響小於競爭對手,利好公司的長線發展。

從2019年年中開始,Mintegral逐步側重用户即時興趣的建模和預估,這套建模體系不依賴於傳統的確定性的用户廣告商識別符,並且在動態創意優化(Dynamic Creative Optimization)上投入大量精力,這使得蘋果的IDFA新政對其影響小於全球其他的移動廣告平台。

5. 對移動廣告業務按照地區和應用類型劃分的分析

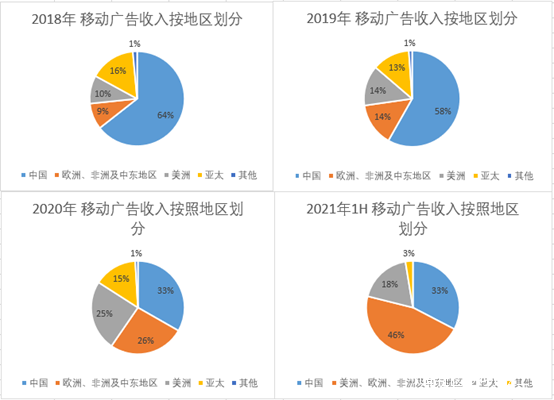

對移動廣告收入按照地區劃分,由於來自歐洲、非洲及中東地區,美洲區的收入不斷上升,中國區的收入佔比不斷下降;歐洲和美洲的佔比不斷上升。

截至2020年底,收入來源呈現中、歐、美三足鼎立的格局;2021年上半年期末,與2020年底相比,中國區的收入比例保持不變,來自美、歐的收入比例有所下降,來自亞太和其他地區的收入比例增加。

值得注意的是,從流量上來看,尤其是Mintegral核心的SDK流量,都是在中國以外地區的,所以本身也受到中國區政策的影響預計較小:

資料來源:公司公告,阿爾法工場研究院

資料來源:公司公告,阿爾法工場研究院

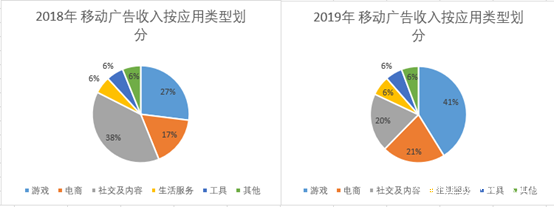

對移動廣告收入按照應用類型劃分,最近三年移動廣告收入來自遊戲的比重逐步增加,2021年上半年,遊戲佔比達60%;來自電商的比重比2020底有所下降,但同比增加95.1%;社交及內容比2020年底有所增加,同比增加87.1%:

資料來源:公司公告,阿爾法工場研究院

資料來源:公司公告,阿爾法工場研究院

6. Mintegral平台的經營指標分析

二季度,Mintegral平台留存率86.0%,2020年底為82.3%;流量發佈者留存率為92.9%。截至2021年6月30日的過去12個月貢獻了10萬美元以上收入的客户,共計243個,合計貢獻了Mintegral平台95.0%的收入。

二季度末,Mintegral平台合作的流量開發者達5226個,2020年底為5071個;尚在合作的移動流量46987個,較2020年末新增7340個。

03

數據分析業務增長迅速,GA平台經營指標不斷提升,協同效應不斷加強,併購熱雲數據有望帶來新的增量和發展空間,值得關注。

1. GameAnalytics(GA)

GA是匯量科技的分析SaaS工具。該平台是全世界最大的輕度/超輕度遊戲數據統計分析平台之一。

2021年上半年,GA實現收入33.3萬美元,去年同期為16萬美元。二季度末,GA的合作遊戲開發者數量為13.4萬個,2020年末為9.5萬個;月度活躍玩家(MAU)為22億,2020年末為19億。

GA客户中,MAU大於10萬的遊戲開發者有1006個,其中22個為Mintegral的客户,貢獻了Mintegral平台21.66%的收入。

Mintegral平台在過去12個月支出大於10萬美元的客户中,有32個使用GA的服務,佔比達13.14%。可見,GA平台和Mintegral平台相互為對方帶來客户,兩平台間具有很強的協同效應。

2. 熱雲數據

2021年4月,匯量科技以15億元人民幣(含現金及股票)對價收購熱雲數據,熱雲數據是國內一家領先的移動營銷和數據分析服務商,每月分析超過7億台終端設備的數據。

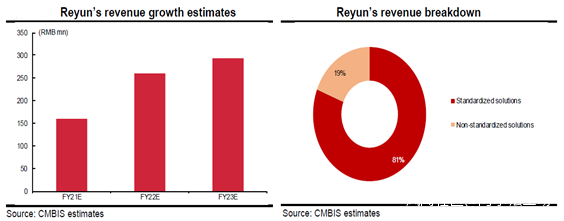

根據2021年匯量科技的業績中報,該筆收購交易尚在交易中,交易完成後將進一步完善營銷技術工具矩陣。匯量科技與熱雲數據管理團隊存在業績對賭條款,在2021底,熱雲數據需完成1.23億元人民幣的營業收入,管理團隊才可拿到表現紅利;在2022年底,熱雲數據需完成1.73億元人民幣的營業收入,管理團隊才可拿到表現紅利。

根據招銀國際的測算,熱雲數據2021年的營業收入預計為1.6億元人民幣,2022年的營業收入預計為2.3億元,高於匯量科技與熱雲數據管理團隊業績對賭的上述底線條款。

資料來源:招銀國際

資料來源:招銀國際

**如併購順利完成,熱雲數據有望在2021年底為匯量科技帶來並表收入。**同時,參考上述Mintegral平台和GA平台之間的協同效應,熱雲數據的產品矩陣和平台加入後,也將與匯量科技現有產品矩陣和平台之間產生協同效應。

04

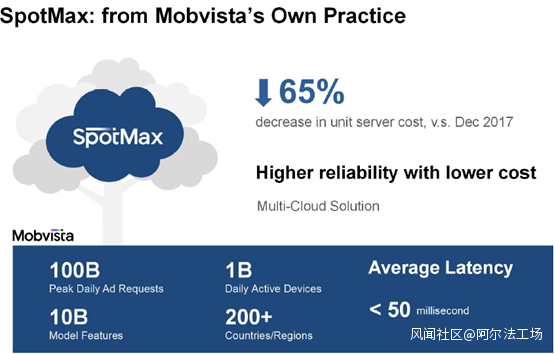

雲計算SaaS業務剛剛起步,SpotMax系統可為客户節約大量成本,上線AWS Marketplace將打開新的市場空間。

根據Flexera《2020年雲計算現狀報告》,Garner在2020年11月的的最新報告預測全球公有云用户在基礎設施服務(IaaS)支出在2022年將達到822億美元。同時,73%的受訪企業表示在未來四年,將雲計算成本的優化作為企業的重點計劃。

SpotMax是匯量科技雲計算資源成本優化的SaaS工具。SpotMax系統可以幫助客户節約60-70%的雲計算資源成本,降低公有云閒置計算資源的使用門檻。

資料來源:公司公告

資料來源:公司公告

2020年11月30日,匯量科技公告成立雲事業部;2021年3月4日,匯量科技宣佈SpotMax正式上線Amazon Web Services (AWS) Marketplace。AWS全球24個區域用户均可通過AWS Marketplace查找、購買並部署SpotMax服務。

雲計算技術業務目前處於起步階段,2021年上半年SpotMax業務收入13.6萬元,略高於2020年全年13.1萬元的業務收入。

05

最後總結:

1、對比Applovin、IronSource和Unity等競爭對手的估值,匯量科技存在被市場的低估的可能,未來隨着匯量科技的不斷成長和經營業績的好轉,匯量科技的價值將重新被認識。

2、匯量科技廣告技術業務、數據分析業務和雲計算技術業務之間存在着協同效應和規模經濟效應,在各業務板塊均有自己的技術優勢,收購熱雲數據並有效整合後,協同效應和規模經濟效應將更加明顯。

3、匯量科技在2020年剛經過陣痛期,目前也在收購熱雲數據和開展新業務的陣痛期,應重點關注營業收入增長,營收質量提升的趨勢仍在,年底前預計並表熱雲數據將帶來營業收入的進一步提升。

目前毛利率、經營利潤的下滑可能是由於公司上半年尚處於被攻擊後業務恢復的階段,以及處於公司長期戰略的投入期所致,並不一定代表公司陷入困境。

4、投資者可以多關注如Mintegral平台和GA平台等核心經營指標的變化,因為移動互聯網業務屬性的特點,公司營業收入和利潤更可能是脈衝式、階段跳躍型的,而非像消費類企業那樣具有連續、平滑變化的特點。