“耳朵經濟”叫座不叫好,喜馬拉雅轉戰港股能否做出“新聲意”?_風聞

IPO捕手-2021-09-15 09:33

眾所周知,線上娛樂已成為大眾日常生活的常態,除了長視頻板塊,網絡音頻APP也在此背景下迎來了新一輪增長機會。

放眼全球,在線音頻市場的已有玩家早已講述自己的資本故事,今年上半年,全球內容市場曾一度掀起新的音頻浪潮。

上市、合併、巨頭入場……風口之上,國內音頻市場處於對壘時代。頭部平台攪動風雲,行業中腰部平台與新入局選手也在發力,新舊兩股勢力博弈,也有老平台還在奔赴資本市場。

繼荔枝之後,近期頻頻傳聞上市的喜馬拉雅,在9月13日晚間撤回美股IPO申請後,轉向國內叩響了港交所的大門。

IPO捕手獲悉,據港交所9月13日披露,喜馬拉雅向港交所主板提交上市申請,高盛、摩根士丹利以及中金公司為聯席保薦人。

機構紛紛入局助推估值高漲

自2012年開始運營、2013年推出移動端主App至今,按今年上半年用户移動端總收聽時長和在線音頻總收入而言,喜馬拉雅是中國最大的在線音頻平台。根據灼識諮詢的調研顯示,喜馬拉雅是用户首選的在線音頻平台。

喜馬拉雅的融資歷史較為複雜。但除去不公佈的部分以外,融資金額依然較為可觀,各大機構都有投資。

· 據天眼查數據顯示,2014年5月獲得1150萬美元A輪融資,SIG、KPCB中國、Sierra Ventures聯合投資。2015年7月獲閲文集團和頭頭是道投資基金戰略投資;

· 2015年12月獲5000萬美元B輪融資,投資方為創世夥伴資本、華山資本、CBC寬帶資本等;

· 2016年11月獲得由小米、京東、好未來參投的超億元戰略投資;

· 2018年8月,完成9億美元E輪融資,春華資本、騰訊、高盛、泛大西洋資本參與投資。

融資熱鬧説明喜馬拉雅運營情況不錯,深受資本市場看好,其次可以看出資金儲備較為豐富。通過融資,喜馬拉雅與騰訊旗下閲文集團、騰訊視頻等眾多企業達成合作。

每一次融資完成融資後,喜馬拉雅都被傳聞稱即將上市。在深受“被上市”困擾之後,喜馬拉雅如今站在了港交所的門口。

內容供給金字塔成底層發展邏輯

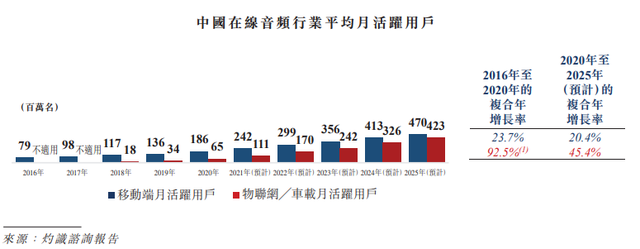

從用户數量來説,中國是世界最大的在線音頻市場。但是,國內在線音頻滲透率遠低於海外。根據灼識諮詢的資料,國內2020年移動在線音頻月活躍用户數的滲透率僅為16.1%。國內在線音頻市場用户羣的滲透不足,代表未來增長有巨大潛力。

喜馬拉雅主營業務包括付費訂閲、廣告、直播、教育服務以及其他創新產品和服務。其中,付費訂閲在2020年為喜馬拉雅貢獻了超17億元的收入,佔整體營收的43.3%,且實現了41.3%的較高增速。

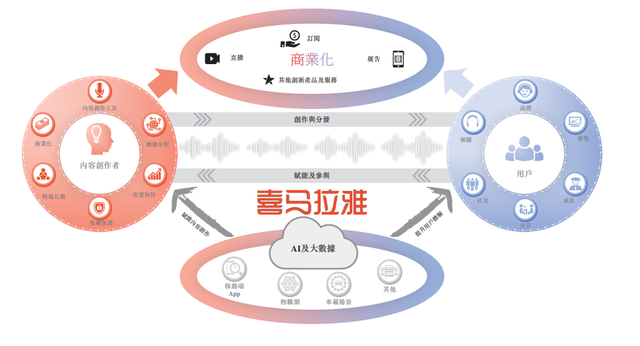

為保證高質量的內容供給,喜馬拉雅通過PGC、PUGC、UGC三種模式,搭建了穩定的內容供給金字塔。

頭部PGC戰略,給喜馬拉雅帶來了90多家頭部網絡文學平台的合作及140多家頭部出版社的合作。PUGC方面不斷孵化高質量創作者為流量添磚加瓦,UGC生態則為用户提供更大的創作空間,用來實現內容供給的長尾化。三種模式共同協作,以良性的商業模式促進產業的共贏,從而形成其獨特、活躍的優點。

在國內音頻市場領域,喜馬拉雅、荔枝和蜻蜓一直呈現三足鼎立的局面。雖然同為在線音頻,但三者之間還是有所不同,喜馬拉雅的內容以UGC+PUGC+PGC的模式為主,與其他二者專注於單個模式有所不同,各分秋色,瓜分了不少潛在用户。

行業三巨頭在資源上也各有優勢。除了喜馬拉雅FM與閲文集團、中國出版集團等多家線上線下機構合作以外,蜻蜓FM在併購央廣之聲後於2018年牽手縱橫文學;荔枝FM與新世相展開深度合作,都建立了較高的壁壘。

隨着喜馬拉雅的多元化的發展,意味着它還要和其他垂直領域的玩家進行競爭,但本身的侷限讓它進攻其他玩家的攻擊性並不強。但多元化發展並不是不可行,這也許能成為喜馬拉雅未來領先其他二者的優勢之處。

困於“變現圍城”

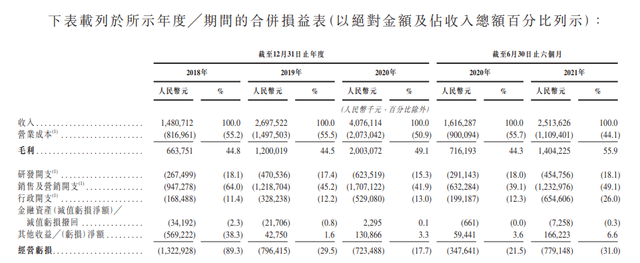

據招股書顯示,喜馬拉雅2018年-2020年營收分別達到14.75億元、26.77億元、40.50億元,而對應淨虧損分別達到7.74億元、7.73億元、6.05億元。雖然虧損不斷收窄,但三年累計虧損近22億元,還是不得不讓人擔憂。

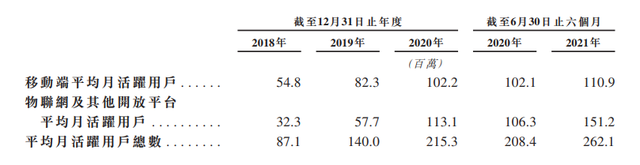

截至2021年6月30日止的六個月內,喜馬拉雅平台的移動端平均月活躍付費用户達到1420萬,較2020年同期增長65.5%。2021年同期,喜馬拉雅平台的移動端平均月活躍用户付費率約為12.8%。

總結

在線音頻看似前景廣闊,但山重水重。

一直以來,音頻行業雖然掀起幾波熱潮,但談到變現問題,往往都是不被看好的。音頻市場的變現之路不好走,如何提高用户付費意願並吸引用户持續性付費是行業痛點。用户付費收入增速較慢的情況下,隨着行業競爭加劇,音頻平台付出的運營成本與獲客成本卻在增加。

內容風險也是喜馬拉雅面臨的困境。創作者在上傳作品時,如果背景音樂稍不注意就會存在版權隱患,況且用户良莠不齊,導致上傳的內容很容易觸及監管邊界。

隨着信息更新越來越快,用户獲取信息的需求增加,音頻產品伴隨性的優勢使其在當今生活節奏較快的社會中有更廣泛的應用場景。

在流量紅海下,除了資本市場關注到這一領域的技術革新、用户習慣的變遷從而給予音頻市場“重新審視”之外,喜馬拉雅能否在更多目光注視下完成“自我技術革新”與“盈利點探尋”已尤為重要,對此IPO捕手也將持續關注。

文|IPO捕手(ipobushou)