光大集團副總經理:養老保險第三支柱發展明顯落後,我們要跳出税延思路_風聞

志伟_微雨筹谋-律师,金融专家-2021-09-15 09:17

面臨人口老齡化趨勢,我國尚未積累足夠的養老財富,養老保險第三支柱發展明顯落後。從税延型商業養老保險試點情況來看,第三支柱發展不及預期,主要是過度依賴税收遞延。未來推動第三支柱發展,要從四方面考慮:

**第一,**恢復個税調節收入分配功能來夯實第三支柱基礎。

**第二,**跳出税延思路看第三支柱,重點在大眾投資理念、養老理念的宣傳教育。

**第三,**夯實三支柱基礎設施建設,建立以賬户製為基礎的個人養老金制度,社保、銀行、税務和產品管理機構等平台互聯互通。

**第四,**完善監管規則,加強財富管理機構的制度約束和能力建設。

2021年9月12日,青島,中國金融四十人論壇主辦的第四屆金家嶺財富管理論壇“新格局下財富管理之路”,王毅作主旨演講。

人口老齡化趨勢嚴峻

今年我國公佈了第七次人口普查數據,市場對此有很多解讀。

值得關注的是,本次人口普查顯示,我國人口平均年齡為38.8歲,相比2010年第六次普查增加了約3.2歲。目前美國人口平均年齡也是38歲多一點,中美兩個大國人口的平均年齡非常接近。

但從經濟規模來看,截止2020年,美國GDP約為21萬億美元,我國GDP接近15萬億美元,規模大約相當於美國的70%。以我國總人口14億人和美國3.3億人推算,我國每年的人均新增財富僅為美國的六分之一。

與美國相比,中國還未“富”起來,但已經同樣“老”,而漸漸老去的中國社會還尚未準備好未來的養老財富。

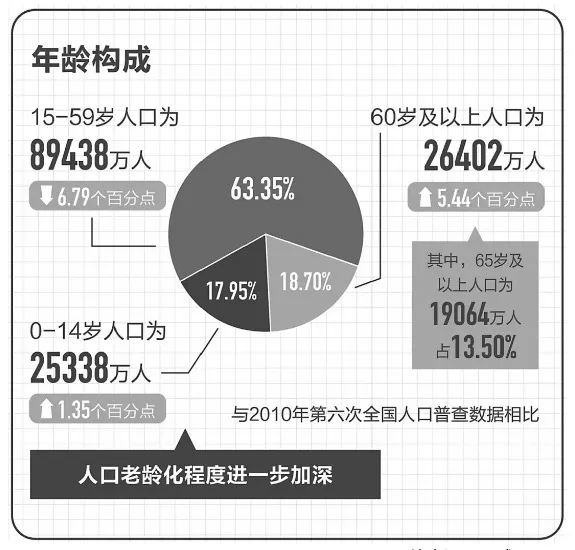

中國人口老齡化程度進一步加深

圖片來源:環球網

面對人口老齡化問題,美國的解決思路是吸引全世界的優秀人才移民,即便在新冠疫情下仍然放開簽證。相對而言,我國對移民限制更嚴格,要靠自己來解決人口老齡化問題,要靠更多的財富積累解決未來的養老問題。

“三大支柱”發展不平衡

第三支柱明顯落後

我國從1991年起逐步建立養老保障體系,即“三大支柱”。

其中,第一支柱是基本養老保險,包括城鄉居民養老和城鎮職工養老。截至2020年末,全國參加基本養老保險人數近10億人,基金累計結存5.8萬億元。

第二支柱包括1991年提出的企業年金和2014年開始實行的機關事業單位職業年金,目前已經覆蓋了5800多萬人。截至2020年末,前者參加職工2718萬人,積累基金2.2萬億元;後者覆蓋約3000多萬人,投資規模1.29萬億元。職業年金覆蓋了約80%的機關和事業單位職工。但企業年金的覆蓋面很小,大約只有0.53%的企業為員工建立了企業年金作為補充養老保障。這些企業以國企為主,大量民營企業和個體工商户沒有建立第二支柱養老保障,而國企的用工量則遠少於後者。

在第一、第二支柱難以滿足養老保障需求的情況下,2018年我國推動個人税收遞延型商業養老保險試點,着手建設第三支柱。首批試點地區選在上海市、福建省和蘇州工業園區。截至2020年4月底,共有23家保險公司參與試點,其中有19家公司出單,累計實現保費收入3億元,參保人數4.76萬人,實際效果差強人意。

將我國三支柱養老體系與美國比較,可以發現兩個很有意義的現象。

**一是從結構上看,**截至2019年底,我國第一支柱佔比為72.52%,佔絕對主導;第二支柱佔比為27.48%;第三支柱佔比幾乎為零。同期美國第一支柱佔比僅為7.99%;第二支柱佔比最多,為59.03%;第三支柱則佔比32.99%。兩國養老保障體系在結構上差別非常大,我國第三支柱發展明顯落後。

**二是從總量上看,**中國三大支柱養老金結餘之和佔GDP的比重為8.74%,而美國是134.39%。當前我國為養老所積攢的社會財富還遠遠不足。

2019年中美養老金結構對比

資料來源:ICI、Social Security、人社部統計公報、新華社

推動第三支柱養老保險發展

要跳出税延思路

為什麼我國第三支柱養老保險發展沒有達到預期效果?部分原因是過度依賴税收遞延。税延型養老保險是指個人通過專用賬户購買符合規定的商業養老險,可以在一定標準內税前扣除,計入該賬户的投資收益暫不徵收個税,待領取商業養老金時再行徵收。從這一角度看,税延的本質是公共財政讓渡資金的時間價值。

**税延保險之所難以起效,一是2018年個税制度改革後,個税起徵點提高,專項抵扣擴大,個人適用税率調低,侵蝕了第三支柱的目標客户羣體。**據統計,隨着個税起徵點提高至5000元和專項扣除範圍擴大,個税納税人占城鎮就業人員的比例由44%降至15%,在改革實施當年就有1.15億人不再繳納個人所得税。

**二是****在税延優惠的力度上,**每月1000元的扣除額,對於實際能享受到税延優惠的10%富裕人羣吸引力不大。由此也形成了一個悖論:政府是否應當把精力放在最富裕的10%的羣體養老問題上?

**三是税收徵管上,**個人繳税一般通過單位代扣代繳,因此自由職業者和個體工商户很難納入政策覆蓋範疇。此外徵管便利和信息平台互通上也需要改進。

**展望未來,我們應以更廣闊的視野、更大的智慧和更密切的協同合作推動第三支柱養老保險體系的發展。**美國在1978年推出“401K計劃”,用了四十多年才建成今天這樣成熟的養老保障體系,這為我國研究建設自己的“401K計劃”提供了無限想象空間。不少機構投資者對參考“401K計劃”來推動我國的第三支柱發展、推動資本市場的發展也非常期待。若想更好發展第三支柱,應考慮以下四方面:

**第一,要着眼於個人所得税調節收入分配功能的恢復,夯實第三支柱養老保險基礎。**在現行税制下,應考慮擴大人口適用面,納入個體工商户和自由職業者。可以考慮建立自動繳費機制,建立一定限額下的靈活的繳費機制,建立追繳費機制,讓納税人可以在一定範圍內追繳之前未繳的個税。最重要的是要讓個税在共同富裕大背景下更好地發揮收入調節功能。

**第二,要跳出税延思路發展第三支柱養老保險。****關鍵是要在大眾投資理念、養老理念的宣傳教育上下功夫。**打個比方來説,假如一個人從22歲開始工作,即便沒有税延,只要自工作開始就積極、靈活地積累養老金,積攢30年也能形成一筆不小的財富。因此,可建立基於個人全生命週期的財富積累模型,加大養老理念宣傳,提高公眾對積累個人養老金的認同度。

**第三,要加強三支柱基礎設施建設。具體而言,就是建立以賬户製為基礎的個人養老金制度,實現社保、銀行、税務和產品管理機構等不同平台的互聯互通。**最理想的場景是,一人一輩子只有一個社保賬户,該賬户有層次劃分,分別對應三大支柱,並且與工資收入、銀行帳户、納税系統、財富管理機構以及投資產品全部關聯。美國用40年建成“401K”,我國最大的優勢就是集中力量辦大事,只要大家齊心協力,建立完善的養老保障體系可能不需要40年之久,對此我們充滿信心。

**第四,要完善監管規則,加強對財富管理機構的制度約束和能力建設,這是第三支柱行穩致遠的最關鍵支撐。**起步階段面臨一些困難,監管要求的細瑣一些是可以理解的,但如果監管和制度約束不到位,市場投資、管理機構只有短期行為,沒有很好的投資理念和對投資組合的約束要求,即便產品設計得再好,也可能出現問題。總體而言,有信心把第三支柱建設好,需依賴金融機構對監管的積極配合。

作者:王毅 中國金融四十人論壇(CF40)成員、中國光大集團副總經理