川寧生物上市還債,母公司“輸液茅”創始人1年1000顆安眠藥養不起_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-09-16 20:18

走,到能借到錢的地方去。

作者|月見

編輯|伊頁

一部《我不是藥神》向大眾揭開醫藥行業暴利的一面,但專利壟斷的國際通行規則,其實是為了平衡醫藥企業對於藥品研發前期的重大資金投入風險。

大A股上,也真的不是所有的醫藥股都活得那麼光鮮亮麗。

如果説恆瑞醫藥是那支耀眼的明星股,當之無愧的“藥神”;那科倫藥業一定是股民最糾結的一支醫藥股,還處於“藥神”獲得暴利之前的階段。

它是行業龍頭,但常年負債率高於50%;盈利能力優秀,但研發和子公司常年燒錢,加之“限抗令”、新冠疫情、國家集採等多方面外部環境因素,導致科倫藥業股價持續低迷,包括創始人在內的公司高管常年質押股權,公司多次回購拉昇也效果平平。

近日,科倫藥業旗下子公司川寧生物,終究還是被作為“包袱”甩給了二級市場,8月24日IPO正式獲受理,母公司也毫不掩飾川寧生物的上市目的——緩解資金壓力。

科倫藥業,這家民營老藥廠成立24年來,打造了兩個世界冠軍:

一個是全球規模最大的容量注射劑專業製造商,年產銷售量近50億瓶/袋。

一個是全球最大的抗生素中間體專業製造項目,總投資超過100億,也就是即將上市的新疆伊犁川寧生物。

但這兩個第一,一個業績天花板見頂,產量突破困難;一個常年燒錢,一期項目滿產後營利能力未達預期。這就造成近幾年科倫藥業自身業績表現並不出色,其淨利潤已連續兩年出現負增長。

常年輸血子公司,外加創新藥研發項目進入爬坡期,終於讓科倫藥業這艘巨輪吃不消了,這一回地主家也沒多少餘糧。如果不讓川寧生物去到二級市場闖一闖,恐怕資金壓力就會壓翻船身。

1 上市即償債?

川寧生物到底欠了多少錢?只有招股書能來回答。

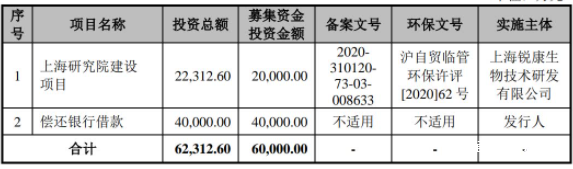

查閲發現,該公司此次計劃募集資金6億元,其中4億元將用於償還銀行借款,但這募資的六成可能還只是先還個利息。

2020年7月24日,川寧生物(作為借款人)聯合工行、中行、農行、興業等多家銀行地方分行(各銀行簡稱“貸款人”)與伊寧市簽署《銀團貸款協議》,全體貸款人同意按照協議約定向借款人提供總計金額不超過人民幣32億元的中長期貸款額度。

而這筆借款的目的,是部分用於償還科倫藥業的拆借款。因為截至2020年末,川寧生物的其他應付款為43.76億元。

報告期內,川寧生物的資產負債率(合併)分別為54.10%、55.22%、52.97%和51.96%,其中負債總額分別為51.47億元、54.64億元、52.54億元和51.09億元。

2018年、2019年以流動負債為主,佔比均達99%以上,2020年以及2021年一季度流動與非流動負債佔比各約五成,這主要與2020末其他應付款大幅下降,而長期借款大幅增長有關。

從償債能力來看,報告期各期末,公司流動比率分別為0.51 倍、0.57倍、1.38 倍和1.40倍,速動比率分別為0.32 倍、0.31倍、0.78倍和0.85倍,低於同行業可比上市公司。

流動負債方面,截至2021年一季度,川寧生物短期借款金額為9.41億元,一年內到期的非流動負債(一年內到期的長期借款及一年內到期的應計利息)為6.29億元,合計短期債務15.7億元。

川寧生物與科倫藥業此前的資金拆借造成的應付利息均以億元計,2019年、2020年的應付利息合計2.97億元。其中,2019年應付利息為1.87億元,而同期公司淨利潤才9021.55萬元。

值得注意的是,2018年川寧生物並無短期借款,從2019年開始短期借款激增。報告期各期末,該公司短期借款賬面價值分別為0萬元、4.01億元、7.91億元、9.41億元,呈現大幅上升趨勢,佔流動負債比例分別為0、7.34%、32.94%和40.03%,自2020年末佔比顯著提高。

大規模的流動負債也會影響公司的償債能力,而川寧生物的流動比率和速動比率均低於行業平均水平。

不久前的9月10日,川寧生物又與中國農業銀行伊犁分行簽訂了《流動資金借款合同》,農業銀行伊犁分行向川寧生物提供5000萬元貸款,一邊籌劃上市到二級市場找錢,一邊向銀行和母公司借款,拆東牆補西牆,壓力不可謂不大。

2 “噬金獸”掏空母公司?

川寧生物建設於科倫藥業上市後的第一年,據官網介紹目前為止已經相繼投入近100億元,固定資產70億。2020年年底,科倫藥業董秘曾透露,其融資40億元至50億元基本上都用於川寧生物。

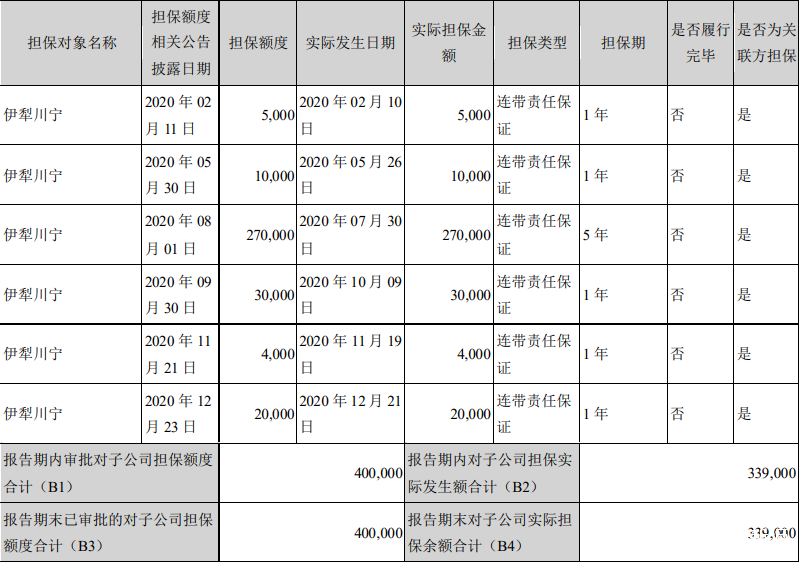

這些年科倫藥業為這個親兒子可謂是操碎了心,2020年一年時間裏,共為子公司川寧生物提供六次擔保,這是否意味川寧生物差不多兩個月借一次錢,頻繁借錢多半還是為了還債。

2020年科倫藥業的負債已經攀升至60%左右,短期借款40億左右,一年內到期的長期借款52億,長期借款3億,應付債券19億,其他流動負債14億。

在一次媒體採訪中,劉革新曾透露自己一年差不多吃一千顆安眠藥。

而川寧生物“噬金”重要原因是環保問題。

川寧生物曾因廢水、廢氣等污染被當地居民舉報並引起媒體關注,被監管數次責令限產甚至停產整頓。為解決環保問題,川寧生物前後投入資金超過26億元,導致項目投入遠超預期,一度陷入虧損狀態。

錢是投進去了,但以川寧生物當前的盈利情況來看,需要多年才能收回成本。2017年至2020年,川寧生物實現淨利潤為-2.43億元、3.92億元、8838.15萬元和2.27億元。

與此同時,川寧生物2019年負債達到54.52億元。“最困難的時候,董事長晝夜督戰。”員工在接受媒體採訪時曾表示。

除了“噬金獸”川寧生物,科倫藥業的另一個無底洞是創新藥研發。

查看科倫藥業去年年度報告,營業收入164億,截至2020年末已投入70多億元用於創新研發。每年的研發費用基本都要超過扣非淨利潤,2020年研發投入15.16億,而近三個年度歸屬上市公司股東的淨利潤之和加起來才18.7億。

這對科倫藥業意味着什麼呢?可能本來可以用於留存分配給股東收益被毫不吝嗇地持續滾動“填進”了前途未卜的黑洞。

項目有最終失敗的風險,投資人會擔心,研發規模需要用幾倍的盈利不吃不喝供養,這樣“燒錢”式的投入事與願違怎麼辦,如果在新藥上市前就先把自己“燒光了”又怎麼辦?

科倫藥業是我國輸液行業龍頭製造企業之一,主要產品包括大容量注射劑、小容量注射劑、注射用無菌粉針、片劑、膠囊劑、顆粒劑、口服液、腹膜透析液以及原料藥、醫藥包材、醫療器械,以及抗生素中間體等產品。

2013年起公司開始進軍仿製藥領域,構建了以成都研究院為核心,蘇州、天津和美國新澤西分院為分支的研發體系。目前公司仿製藥涵蓋腫瘤、腸外營養、感染、心血管、糖尿病、婦科、眼科、COPD等疾病領域。

科倫藥業曾對媒體表示,目前創新藥管線正處於關鍵的爬坡期,因為有大量的產品開始進入臨牀研究,即進入到了最燒錢的關鍵階段,預計2021年前後,公司就會有創新藥實現上市。

可面對連續下跌的股票,二級市場的投資者似乎沒耐心等待那天的到來。

3 道有險夷,何時上岸?

20世紀90年代中期,國內醫藥產業投資領域嘗試允許民間資本進入,治療性大輸液市場在中國剛剛興起,每個醫院都有自己的製劑室,大藥廠都不願意生產大輸液產品,需求遠遠大於市場供給。

1996年,科倫藥廠靠租來的設備和廠房開始運營。

當時兒童沒有專用的輸液產品,醫院只好給兒童用成人的500毫升注射液,用不完就扔掉,劉革新於是開始讓科倫生產100毫升注射液供兒童使用,迅速打開了市場。

2010年科倫藥業上市,與此同時成立了川寧生物。

川寧生物成立後便遭遇了史上最嚴格的“限抗令”。2012年,科倫藥業提出了全面啓動創新轉型計劃,以“大輸液+抗生素全產業鏈+專科製劑研發創新”三輪驅動為戰略推動發展,並投入大量資金進行創新研發。

如今9年過去,科倫藥業活在黎明前的黑暗中很久,好像快走出來了,又好像遲遲不見曙光。

當醫藥股光鮮時,科倫藥業低調賺錢;當醫藥股暗淡時,其孤注一擲的研發和燒錢又讓許多投資人難以果斷棄倉。

面對一邊並不十分美好的經營業績,一邊洶湧澎湃的資金投入,是半途而廢還是放手一搏?投資者們和這家公司都在等着、熬着、賭着,賭它能迎來一個美好的明天。

2021年9月4日,科倫藥業又公佈了3則股權質押信息,董事長劉革新再次質押自己的股票,目前累計質押4236萬股,合計7.76億,公司現金流壓力可見一斑。

很明顯,稍有遲疑或退縮就將失去完勝的可能,科倫除了堅持到底,已經沒有退路可走。川寧生物的上市至少能讓它喘口氣,至於其業績拐點何時呈現,恐怕只有,繼續等待。

每一個“藥神”的誕生,背後都有許多科倫藥業充當背板,希望川寧生物的自救,能夠讓母公司順利涅槃。