支線航空「規模越大越缺錢」的發展困局_風聞

李及李-李及李数据分析公司创始人-数据驱动,分析导向, 为航空和汽车竭尽全力。2021-09-16 15:27

文 | 李瀚明一李及李

最近我們在上海和香港各請了一位財務方面的畢業生,計劃新建一個和金融業配對的數據分析團隊。作為面試的一部分,我請他們組隊以他們的角度,對比 A 股幾大上市航空公司(除了正在重組的海航以外)。這是他們給我的答覆。我個人覺得寫得相當不錯,業務和財務指標的聯繫非常緊密,和我們之前的系列專題的聯繫也很密切,在這裏分享給大家。

聲明:本文涉及的內容(包括但不限於信息、觀點以及數據,下稱「內容」)僅供閣下參考,不構成任何合同或承諾的基礎、對所述證券或產品的出價、徵價、要約或要約邀請、買賣任何投資工具或者達成任何交易的推薦、及(或)財務、法律、税務、投資建議、投資諮詢意見或其他意見。我們不對任何因直接或間接使用內容或者據此進行投資所造成的一切後果或損失承擔任何法律責任。內容有可能因發佈日之後的情勢或其他因素的變更而不再準確或失效,但我們不承擔更新內容的義務,在對內容進行變更或更新時亦不會另行通知。我們可能會持有內容涉及的公司所發行的證券或產品並進行交易,還可能為這些公司提供相關服務。

國航:601111

東航:600115

南航:600029

春秋:601021

吉祥:603885

華夏:002928

各航空公司的業務情況

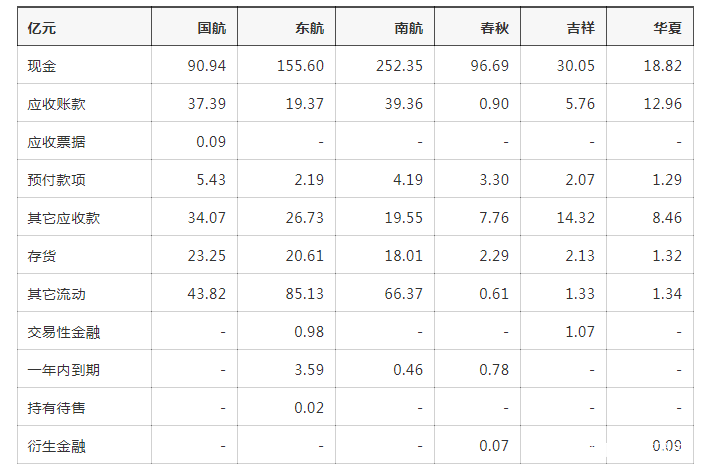

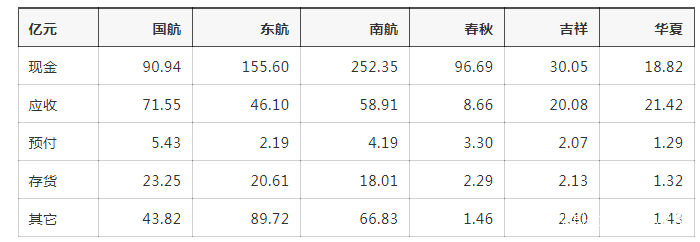

我們對比了這些航空公司 2021 半年報內的資產負債表中的流動資產部分。

我們可以將款項按性質簡化為 5 類:

現金:例如倉庫裏的鈔票、活期銀行存款都屬於此類。

應收:尚未收到現金的收入——對應「應收賬款」、「應收票據」和「其它應收款」。

預付:提前支付現金的成本——對應「預付款項」

存貨:在航空運輸企業主要為航材;

其它流動資產:主要為待抵扣的進項增值税、遞延所得税等。為了簡化表格,我們在這裏將交易性金融資產、一年內到期的非流動資產、持有代售資產和衍生金融資產等佔總比例較低的資產也一併列入。

我們發現,華夏航空是唯一一家應收款項多於現金的公司。其應收類款項共計 21 億元,佔總流動資產的約 48.4%。這一情況令我們頗感興趣:我們決定對此進行進一步的研究。

我們對業務的理解

根據我們的理解,世界各地的航空公司在向旅客銷售機票時,採取各種各樣的銷售模式。

在面向散客時,先款後票是最常見的——旅客必須先繳納票款,航空公司才會出票。

但在面對大客户(例如機票代理人或企業、政府客户)時,航空公司或許會採用賒賬銷售的形式,此時就會產生應收賬款。

我們認為,決定航空公司應收賬款的原因有兩點:

一般而言,銷售模式類似的航空公司,經營規模越大,應收賬款越大。例如,南航的運輸規模約是吉祥航空的 8.5 倍(吉祥航空 1004 萬人次,南航 8499 萬人次),應收賬款規模是吉祥的 6.8 倍;東航的運輸規模(4431 萬人次)約是南航的一半,應收賬款規模也是一半。

而規模相似的公司,普通旅客越多,應收賬款越少;大型客户越多,應收賬款越多。例如,國航運輸規模和東航相若(3861 萬人次),但是由於國航的大企業、代理客户比東航多,因此國航的應收賬款規模幾乎是東航的兩倍。同理,春秋航空運輸規模和吉祥相近(1114 萬人次),但是春秋擁有極高的直銷比例 + 下游旅行社幫助承擔賬款,所以春秋的應收賬款是吉祥的約五分之一。

這點看來,華夏的應收賬款比例不尋常的高:華夏的總載運人次數為 309 萬人次,是吉祥航空的三分之一,但應收賬款卻是吉祥的兩倍。

我們推測,這反映出華夏航空罕見的高經營壓力——華夏大部分的機票,可能都是 OTA 或者機票代理人出售的。同時,這種情況和高比例的政府補貼(約為 4.9 個億)應收賬款疊加,帶來了華夏航空極高的應收款項規模。

壓力對華夏航空的影響

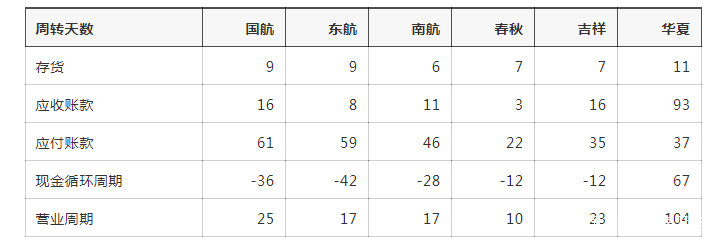

我們通過「現金循環週期」來衡量航空公司(或者任何公司)的宏觀現金情況。這一指標有四個子指標,分別衡量公司在某一方面的財務表現。

存貨週期:從購入存貨到使用存貨的期間(越短越好);

應收賬款週期:從銷售貨物到收到貨款的時間(越短越好);

應付帳款週期:從獲得貨物到交付貨款的時間(越長越好);

現金循環週期:等於存貨週期 + 應收週期 - 應付週期(越短越好);

營業週期:等於存貨週期 + 應收週期(越短越好);

我們在此使用雪球(https://www.xueqiu.com)計算的數據,以便各位參考。

可以看見,華夏航空公司的現金循環週期(67 天)被 93 天的應收賬款週期(等於存貨週期 + 應收週期 - 應付週期)大幅度拖累。與其它航空公司一般可以預收晚付(應收賬款週期小於應付帳款週期,現金循環週期為負數)不同,華夏航空由於其營業結構的原因,呈現出明顯的預付晚收的趨勢。

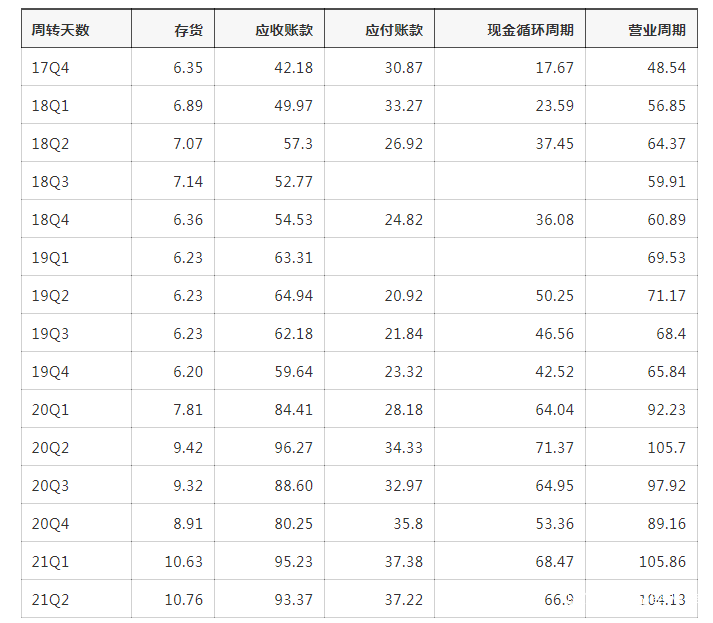

近幾年,華夏航空的應收賬款回款情況發生了明顯的變化。17 年的時候,42 天可以收到錢;19 年的時候,上升到了 60 天;疫情更是直接使得賬期躥升到了 90 天。與此相對的是,現金循環週期也從 18 天上升到了 60 余天。

這使得華夏航空雖然有高比例的紙面盈利,但卻「生意越大越缺錢」,而需要持續的融資現金流。

瀚明的觀點

兩位新人的能力着實令我驚訝。我們最近在關注支線航空發展難題,兩位新人以其敏鋭的洞察力為我們打開了一個新的視角。

瀚明相信這一情況並非個例:其它未上市的中小航空公司,可能面臨着相似的壓力。這絕非華夏航空個體的問題,而是中國「面向剩下十億人」的航空運輸企業所面臨的普遍困境。

從這兩位新人的視角繼續延伸,我們或許在政策制定上能夠有所改進:

第一個方面,是支線航空發展必須需要社會力量的協助。包括 OTA 和機票代理人在內的機票銷售單位,是否能夠對國內機票銷售流程進行優化,降低航空公司的回款週期?

另一個方面,是我們必須審視支線航空補貼方式的影響。在傳統的貨幣補貼方式之外,是否可以考慮對支線航空公司的應收款項提供政策性保理和/或貼現,降低它們的財務壓力?

「人窮志短,一文錢難倒英雄漢」。筆者相信,降低中小航司應收款項的賬期和現金流壓力,能夠為他們創造更好的營商環境;而在更好的營商環境中,中小航司能夠發揮更大的作用,幫助民航更好服務「剩下的十億人」。