華夏視聽教育,資本神話難續_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-09-16 10:59

營收利潤不斷下滑,影視板塊業績斷崖下跌……

撰 文 | 古 氘

去年7月,華夏視聽教育頂着影視寒冬逆風上市,不到兩個月,股價翻倍,跑贏恒生指數,深受資本追捧。

然而,上市逾一年,華夏視聽教育的業績就斷崖式下滑,上半年營收利潤雙雙下降,影視板塊業績大幅下跌,現金儲備減少超過一半……“影視製作+高等教育兩手抓”的神話未能持續。

失去“中傳”金字招牌,倪妮母校風光不再?

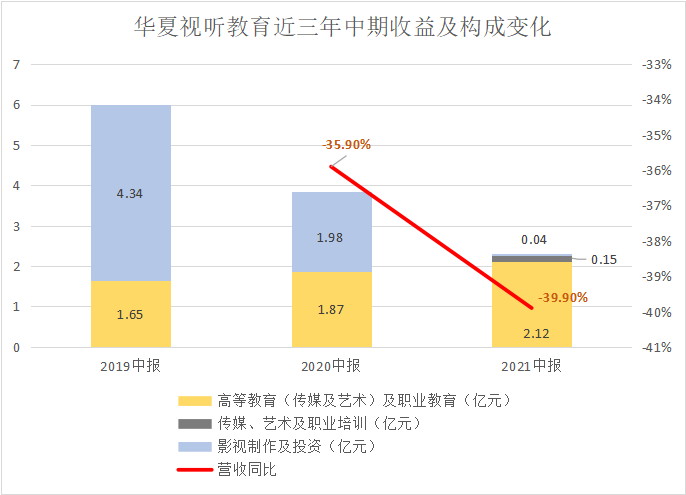

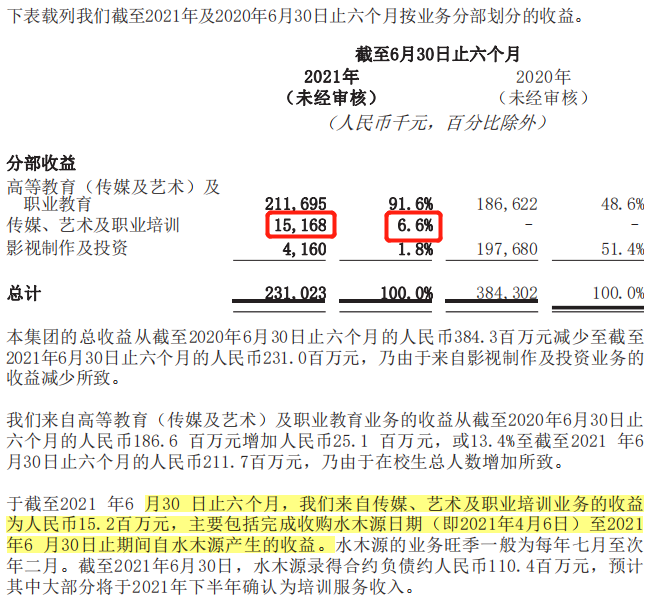

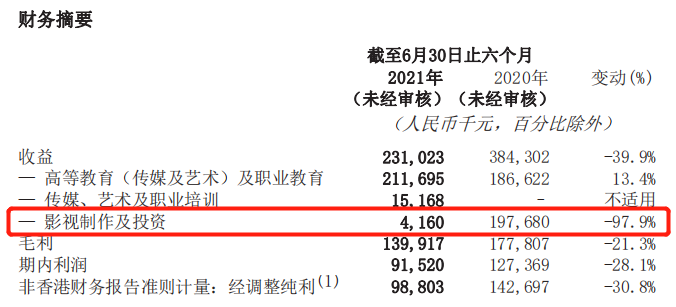

近日,華夏視聽教育發佈2021中期業績報告,上半年集團實現收益2.31億元,同比下降39.9%。報告期內利潤為0.92億元,同比下降28.1%。而在營收利潤雙雙下降的同時,高等教育及職業教育業務的收益卻有明顯增加,這讓該板塊的增長更加亮眼。

財報指出,華夏視聽的高教及職教業務主要指旗下大學南京傳媒學院,上半年該業務實現收益2.12億元,同比增長13.4%,為總收益貢獻超過九成。

南京傳媒學院前稱為中國傳媒大學南廣學院,是華夏視聽與中國傳媒大學合作運營的獨立學院,曾培養出倪妮、白客等一批知名演員,在民辦傳媒及藝術高等教育市場中享有不錯的認可度。2019/2020學年,超過63000名學生申請進入該校,最終僅4.3%的學生獲錄取。

獨立學院通常面臨尷尬的定位問題。最初,獨立學院可以沾“公辦校”的光,迅速招生擴大規模。但發展到一定階段後,“既公又民”的身份使獨立學院既無法享受國家對公辦學校和民辦學校的優惠扶持,也帶來師資力量薄弱等問題。因此,民辦高校轉設是大勢所趨。

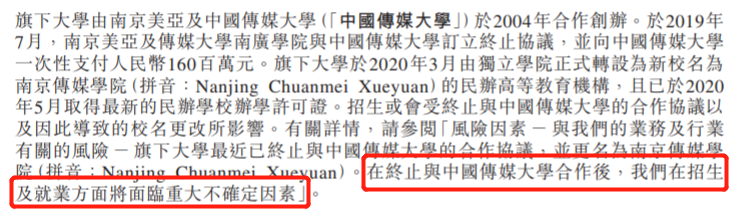

華夏視聽教育也不例外。2019年7月1日,在向中傳支付一筆高達1.6億元的“分手費”後,南京美亞及傳媒大學南廣學院與中國傳媒大學訂立終止協議。次年3月,華夏視聽旗下大學由獨立學院轉設為新校名為南京傳媒學院的民辦高等教育機構,並於2020年5月取得最新的民辦學校辦學許可證。

有分析認為,中國傳媒大學南廣學院是華夏視聽的“現金牛”,為公司提供穩定的學費收入。和中傳終止合作後,失去這個金字招牌,對招生的打擊可能是致命的。華夏視聽在二度衝擊港股IPO的招股書中也表示,終止與中國傳媒大學合作後,其在招生及就業方面將面臨重大不確定因素。

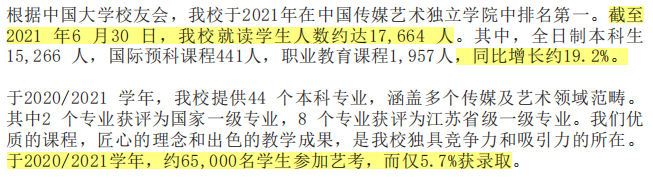

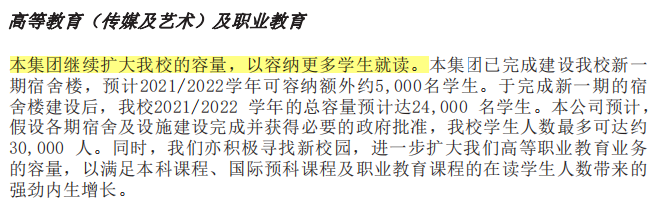

然而,從財報數據上看,華夏視聽似乎找到了一條破局路。2021上半年,就讀於南京傳媒學院的學生人數約達17664人,同比增長19.2%。2020/2021學年,約65000名學生參加藝考,而僅有5.7%被錄取。而且2021半年報透露,公司旗下大學二期住宿樓已於2020/2021學年投入使用,可額外容納學生約4000名,未來將繼續擴大旗下大學的學生人數。

學生人數不斷增加、保持較低的錄取率、學校擴容的展望,這都説明失去“中國傳媒大學”金字招牌後,華夏視聽高教業務的招生和業績好像並未受到重大不利影響。

風險解除,高歌猛進的併購擴張路

在衝擊IPO的招股書中,華夏視聽提到可能的風險之一是監管帶來的重大不確定性。

自2016年11月全國人大常委會決定修改《中華人民共和國民辦教育促進法》以來,民辦教育行業的監管格局開始發生變動。2018年8月,司法部頒佈《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》向社會公開徵求意見。

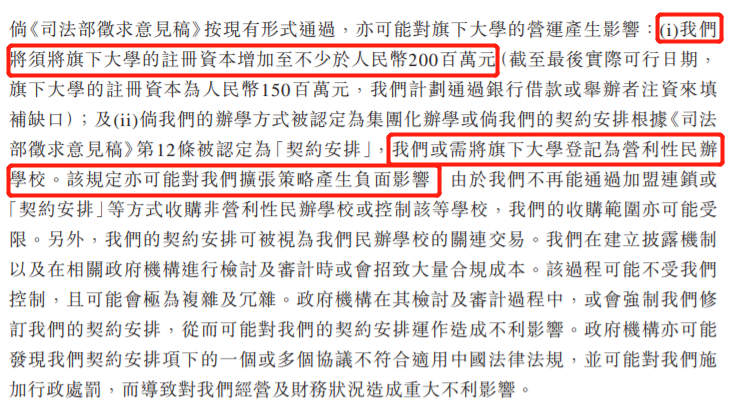

事實上,若《司法部徵求意見稿》按當時形式通過,華夏視聽必須將旗下大學的註冊資本增至不少於人民幣2億元。而且若其辦學方式被認定為集團化辦學或被認定為“契約安排”,公司可能需要將旗下大學登記為營利性民辦學校。政策對公司的擴張策略還會產生負面影響,限制其收購或控制非營利性民辦學校。監管的不確定性讓彼時的華夏視聽處於一片迷霧中。

在迷局中,華夏視聽的擴張步伐也走得異常謹慎。雖然公司曾公開表示,未來將重點發力傳媒藝術培訓板塊。年齡在6-16歲之間,包括中文戲劇、英文戲劇、舞台劇等等,佈局從少兒到中小學、高中到準備大學藝考的人羣,但一直未有大規模動作。直到2020年末,剛剛上市的華夏視聽突然宣佈以3億元代價收購美術藝考培訓機構水木源全部股權,藝考外延併購正式落下第一子。

今年5月,《民促法》正式發佈,對於“兼併收購和協議控制”,《條例》取消了此前關於“集團化”的表述,未對高校及高中教育類民辦學校直接限制。東吳證券吳勁草團隊認為,高中、高等教育和職業教育的收併購風險和VIE架構風險完全解除。中信證券也認為,適當的高教併購具備可行性,監管政策相對開放。

政策風險一經解除,華夏視聽便徹底開始在“內生增長+外延併購”的路上高歌猛進。

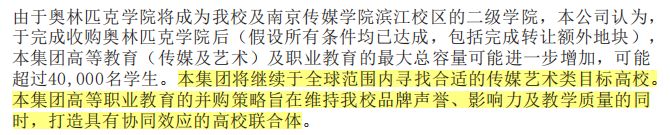

今年6月,華夏視聽教育宣佈以4.5億元收購南京體育學院奧林匹克學院的全部控股權益。該學院是南京體育學院二級學院,擁有約3000名學生,目前提供8個本科專業。此外,在2021半年報中,華夏視聽更表示將在全球範圍內繼續尋找合適的傳媒藝術類目標高校,旨在打造具有協同效應的高校聯合體。

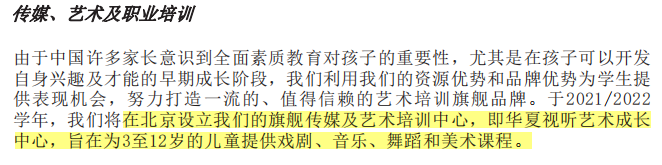

對於新開拓的傳媒、藝術及職業培訓業務,財報表示,公司將在北京設立旗艦傳媒及藝術培訓中心,為3至12歲的兒童提供戲劇、音樂、舞蹈和美術課程。同時,公司會在藝術培訓需求巨大的城市開設更多中心,不斷支持水木源擴張。

然而,財大氣粗的“買買買”真能扭轉公司上市以來營收淨利不斷下滑的趨勢嗎?目前未看出明顯利好。今年4月,華夏視聽完成收購水木源,其財務報表隨後也於集團財務報表綜合入賬。報告期內約三個月,水木源約產生收益1516.8萬元,對上半年總收入貢獻僅6.6%。雖然財報中説明水木源的業務旺季一般為每年7月至次年2月,但收購的高校能否產生實質貢獻?對公司營收能否有關鍵影響?這依然還是個未知數。

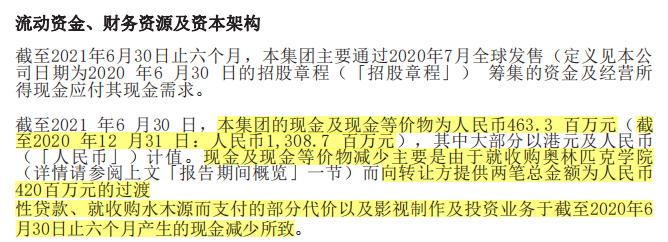

另一個重要的問題是,在營收利潤均下降的情況下,華夏視聽的現金足夠支撐其大規模併購擴張嗎?半年報顯示,截至2021年6月30日,集團現金及現金等價物為人民幣4.6億元,而截至2020年12月31日,集團現金及現金等價物為13.08億元。收購奧林匹克學院時向轉讓方提供4.2億元過渡性貸款,再加上收購水木源而支付的部分代價及影視製作和投資業務,導致上半年現金減少超過一半。

在集團承壓能力的不斷拷問下,這種“燒錢式”的併購擴張模式對經營提出了不小的挑戰。

影視業績依賴單一作品,收益如坐過山車

半年報中,影視製作及投資的收益數字尤為刺眼。

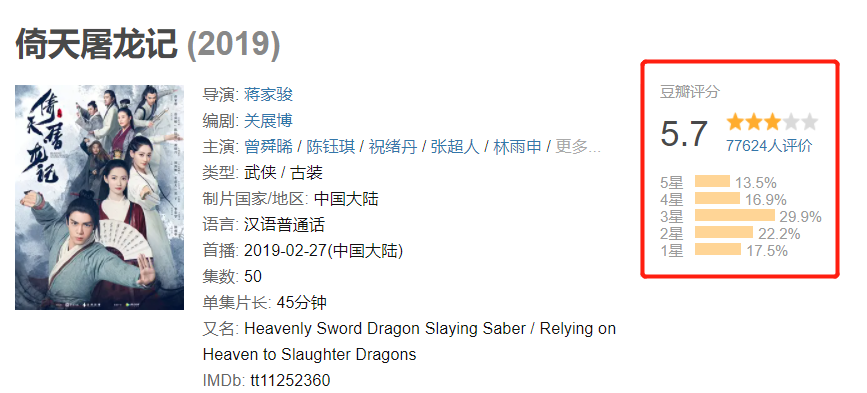

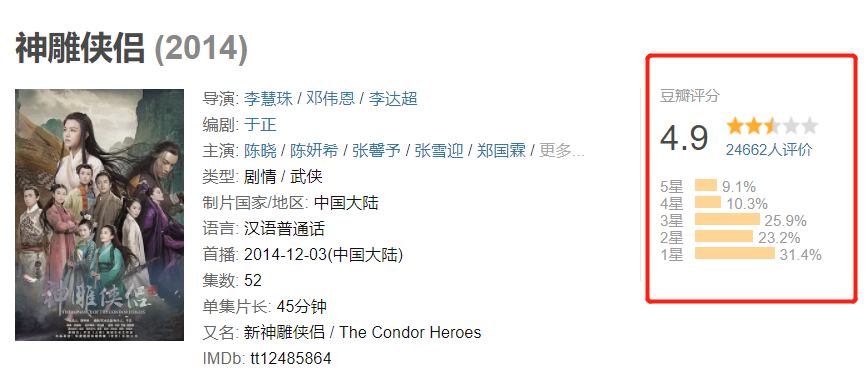

2021上半年,華夏視聽影視製作及投資僅實現收益416萬元,同比大幅下跌97.9%。雖然華夏視聽素有“低分翻拍專業户”之稱,製作的新版《神鵰俠侶》、《笑傲江湖》、《射鵰英雄傳》等作品豆瓣評分大多低於6分,但其電視劇的盈利能力一直保持在不錯的水平,僅《倚天屠龍記》就為公司收益貢獻超過4億元。因此,其影視業務收入驟降讓人疑惑。

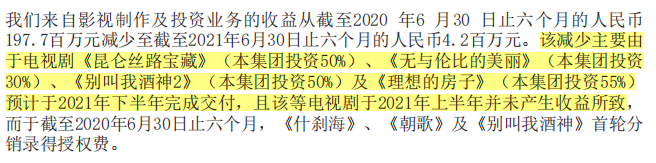

對於該板塊業務收益下降的原因,華夏視聽在財報中説明,主要是由於電視劇《崑崙絲路寶藏》(集團投資50%)、《無與倫比的美麗》(集團投資30%)、《別叫我酒神2》(集團投資50%)及《理想的房子》(集團投資55%)預計於下半年完成交付,且該等電視劇上半年並未產生收益所致。

目前,上述作品均未確定播出日期,這彰顯了影視板塊業績的不確定性。

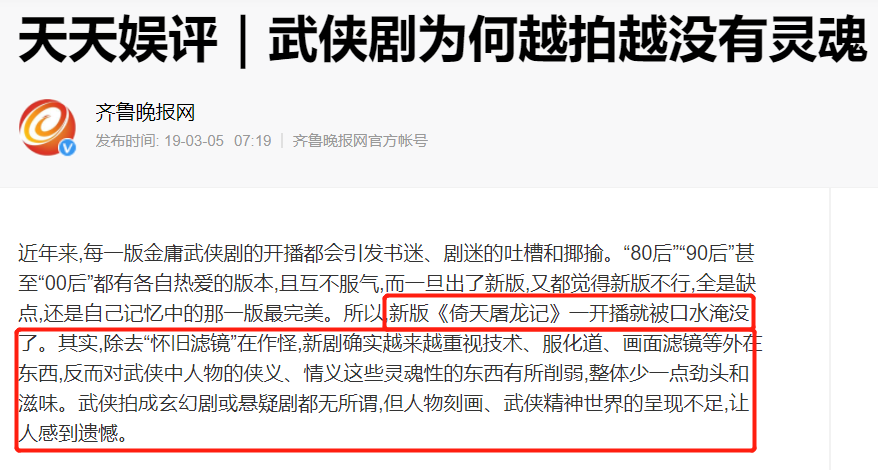

實際上,該公司影視板塊的業績一向依賴單部作品效果,選擇熱門武俠劇翻拍,也是出於IP加持下風險較低的考慮。但過去三年公司投資的作品口碑連續下滑,“熱門小説IP+流量小生”已經無法讓觀眾心甘情願買單。即便是聚集關曉彤、宋威龍兩大新生代演員頂流的《鳳求凰》,在豆瓣上也得到了毫不留情的3.7分,甚至59.1%的觀眾給了1星的評分。新版《倚天屠龍記》更是被齊魯晚報直接點名批評“武俠劇為何越拍越沒靈魂”。

有分析認為,影視公司若把翻拍武俠劇作為資本運作手段,過分將流量明星加IP作為賺錢的工具,不注意製作質量,將資本運作代替藝術創作終究沒有出路。

華夏視聽也曾在招股書風險因素中提到“影視製作業務取決於每年發行的少數新片能否成功,任何一個商業失敗或製作延後可能造成重大不利影響。”“影視製作業務主要依賴於觀眾接受度,這極難預測,因此存在固有風險。”

遺憾的是,這些風險提示正在一一在華夏視聽身上變為現實。

營收利潤不斷下滑,持續併購後現金儲備減少,新開拓的業務板塊貢獻有限,而影視板塊波動巨大,作品口碑持續滑坡……僅依靠高教和職教業務,華夏視聽給資本講的故事,已經變得不那麼美好。