股價大跌賣房難,轉型業務難創收,萬科遭遇“冰點時刻”?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-09-17 16:35

作者 | 荷默

編輯 | 蛋總

出品 | 子彈財經

待潮水退去,方知誰在裸泳。

恒大“溺水”了,萬科也夠嗆。

8月份,是萬科在2021年接連出現銷售業績下行的第二個月——在6月以676.3億元銷售金額登頂後,7月的銷售業績下滑至515.4億元,8月直接刷新了年內的新低370.3億元。

比半年報更揪心的事情,終於還是來了。

1、糟糕的或許在下半年9月4日,萬科公佈了8月的銷售業績,公告數據顯示:2021年8月萬科實現了合同銷售金額370.3億元,環比下跌28.15%;合同銷售面積219.4萬平方米,環比下跌28.56%,摺合銷售均價為1.69萬元每平方米。

無論是從銷售金額還是銷售均價來看,都已經是在6月份達到了年內的最高點後,在連續兩個月的下行走勢,並且成功晉級為2021年銷售業績最差的一個月。

結合前八個月的數據來看,截至8月末,萬科2021年前八個月累計實現合同銷售金額4430.1億元,相比去年同期的4382.2億元僅增加47.9億元,同比增幅僅1.09%;合同銷售面積2718.2萬平方米,比上年同期的2893.9萬平方米下滑175.7萬平方米,同比下跌6.07%。

國盛證券數據顯示:萬科上半年實現銷售金額3544.3億元,同比增長10.6%,銷售規模雖維持在行業第三,但銷售增速卻在TOP40房企中位列第39位。

從前八個月的累計銷售數據看,銷售金額的同比緩增和銷售面積的小幅下降,意味着萬科業績的“冰點時刻”不在2020年,而很有可能會在2021年。

眾所周知,2020年上半年正是全國疫情最為嚴重的時間段,2021年前八個月如此持平甚至放緩的銷售業績,萬科2021的銷售業績或許將比疫情最糟糕的時候更糟糕。

摺合的銷售均價雖有小幅上漲,但鑑於萬科的項目主要集中在一二線城市,而在過去的一年裏,房價漲幅最猛的正是這些城市,且漲幅已經遠超萬科項目8.61%的漲幅了。

(圖 / 萬科2021期業績推介)

可以見得,萬科銷售業績的乏力,不僅體現在半年報上,下半年或許將會比想象中要更加糟糕。

2、資本市場的理性銷售業績只能體現業務經營的基本面,營收狀況才能反映一家企業的經營情況。

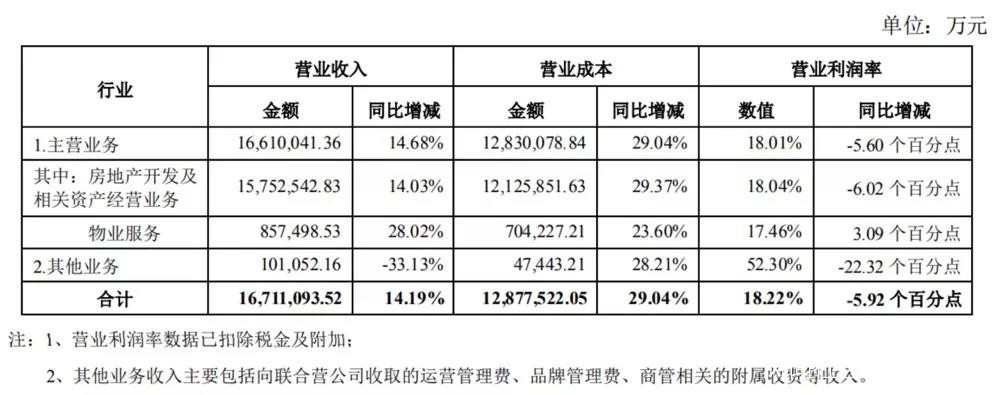

半年報數據顯示:2021年上半年,萬科實現營業收入1671.11億元,同比增長14.2%。地產開發業務收入達到了1443.30億元,佔總營收的比重高達86.36%。

因地產業務佔比的過高,受地產開發項目利潤率下降的影響,萬科上半年的營業利潤僅為219.88億元,同比下降幅度達到了17.23%。歸屬於上市公司股東的淨利潤為110.5億元,同比下降11.7%。營業利潤大幅下滑這也是自2008年之後的萬科的首次下滑。

同樣,2020年上半年正是疫情對房地產行業衝擊最大的半年,利潤收縮也是情理之中,但到了2021年上半年利潤同比再次下滑超10個百分點,對於這一問題,萬科及資本市場都不得不去正視。

(圖 / 攝圖網,基於VRF協議)

受業績下滑影響,在8月30日半年報公佈當日,萬科A股價收於19.43元,單日跌幅達7.03%,相比於3月初33.35元的階段性最高價,不到半年時間累計跌幅超過40%;萬科H股當日下跌6.95%,相比於2月底的階段性最高價,半年時間累計跌幅超過35%。

截至9月16日收盤,萬科A股價跌到了19.02元/股,總市值為2211億元。股價下挫,不能將問題歸結為“市場的惡意炒作行為”,更多的是應當去發覺企業所存在的問題。

對於上半年業績的下滑,萬科總裁兼CEO祝九勝坦言道:

第一,銷售規模的增長有限;

第二,開發業務毛利率下降較快,其中地價佔比在不斷升高,這會逐步體現到以後的結算收入和結算利潤上;

第三,轉型業務帶來的影響,轉型效果要體現出來還需要時間。

然而,資本市場不會同情任何非理性的商業行為。不管是當下問題纏身的恒大,還是病態初現的萬科,若不盡快解決企業已出現的問題,高懸的“達摩克利斯之劍”將會快速落下。

**3、行業的“魔咒”**正如祝九勝所言,萬科2021年上半年業績下滑的原因:1、房子難賣;2、拿地貴了;3、轉型業務還難創收。這麼一看起來,就像是地產行業長久以來的“魔咒”,每家房企都面臨着差不多的狀況。

首先,2021年上半年的財務數據,基本可以看作是2020年的業績體現。2020年除了市場的不景氣,還有一個“致命的問題”就是萬科的項目難以定高價。

於萬科而言,一二線的大中城市才是萬科的主要發力市場,然而,近來的政策調控對於一二線城市新房市場的“限價”,“麪包”的價格上不去,成為導致萬科收入來源被壓縮的主要原因。

其次,近年來大中城市的土地熱潮,直接拉昇了“麪粉”的成本。而最近對於集中供地的二次調整,主管部門也正是意識到了這一問題,故而採取緩解土地出讓金高溢價率的應對措施。

被限制的“麪包”價格和成本顯著提升的“麪粉”價格,這是萬科利潤被壓縮的根本原因。而同為主攻一二線市場的金地、保利,以及頭部房企碧桂園、融創等皆因如此。

(圖 / 攝圖網,基於VRF協議)

當一些主流房企都出現利潤下滑,整個行業的發展情況當可想而知。

據中信建投研究數據顯示:2021上半年118家A股上市房企的整體毛利率為18.19%,較2020年上半年25.29%的平均毛利率,同比下降了7.1個百分點,較2020年全年下降超6個百分點。28家港股房企的毛利率達22.64%,同比下降4.7個百分點,較2020年全年下降了有2.5個百分點。

在利率下滑的背後,近年房地產銷售市場均處於“量價齊增”的大牛市行情,百城房價在2020年也實現均價破萬的大關。

利潤下滑可以歸結為短期現象,對於長期的經營情況還得看企業的儲備力量。

數據顯示:萬科2021年上半年新開工面積1748.3萬平方米,完成全年目標計劃的55.5%,去年同期則完成了62.8%;竣工面積1225.3萬平方米,才完成全年目標計劃的34.2%。

由此看來,開工面積和竣工面積均有一定的收縮。一方面,行業遇冷是首要問題;另一方面,截至6月末萬科已經銷售但尚未結算的合同金額有7819.1億元,同比增長12%,是當期房地產結算收入的2.1倍。

這也正是在房子越來越難賣的壓力下,不得不放慢後續的開發腳步,可好在萬科還有足夠的業績維持當前的銷售業績。而“麪包”價格被限制,“麪粉”價格則不斷攀升,這才是萬科利潤嚴重壓縮的主要原因。

至於轉型業務是否能實現創收,多半還是時間問題,而這要求資本市場和萬科一樣——保持足夠的耐心。

4、轉型業務難見創收事實上,祝九勝所説的“轉型業務”要實現創收,這個時間要多久還很難説,而與之對應的創收效果如何,目前來看更是有些力不從心。

如今,萬科主營業務壓力增大,怎麼可以把非主營業務拉出來“挑大樑”?2021年半年報數據顯示,上半年,萬科實現營收1671.11億元,其中地產開發業務收入達到了1443.30億元,佔總營收的比重高達86.37%。

據瞭解,萬科的轉型業務包含:租賃住宅、萬科雲、物流倉儲、商業開發與運營等等,這些累計起來才貢獻約227.81億元營收,佔總營收的比重僅13.63%。

其中,萬物雲在上半年全口徑營業收入103.8億元,也就是説租賃住宅、物流倉儲以及商業開發與運營在上半年累計實現124億元的收入。這對於1671.11億元的總營收而言,就像是“小巫見大巫”。

若是分業務類型來看,上半年營業收入中,來自房地產開發及相關資產經營業務的營業收入為1575.3億元,佔比94.3%;來自物業服務的營業收入為85.7億元,佔比5.1%;而其他業務收入僅10.1億元。

從營業成本來看,其他業務成本同比增速沒見得有擠壓,反倒是營業收入出現了30%的下滑。也正應祝九勝所言:“轉型效果要體現出來還需要時間。”

至於這個時間還需要多久,尚不得知。

可見,即使轉型業務做得再怎麼突飛猛進,也終究是無法挽回大局。因為轉型項目的體量也就只有這麼大,同其他高舉轉型大旗的房企一樣,萬科在大家眼中,還是一家房地產開發企業,而且是一家專注以房地產開發的專業企業。

此外,租賃住宅、物流倉儲以及商業開發與運營似乎有點做“C端零售”的感覺,客單價小的同時業務推廣的進度也不快。

半年報也提出,2021年上半年萬科的銷售費用達到了430.36億元,同比增幅達到了35.12%,而財務費用被擠壓至174.72億元,同比減少47.20%。可見,萬科將省下來的資金成本花在了業務推廣上,如此一來,短期“節流”是沒什麼問題,但長期來看還得靠“開源”。

這也足以説明,銷售費用的上升,直接壓縮着萬科的經營利潤。

當前,行業整體遇冷,市場被動放緩,擁有豐厚的儲備資源是萬科敢於放慢腳步的底氣。

上半年,萬科就如同一個聽話的好學生,眼淚吧啦地拿出了一張不及格的成績單,但下半年可能還會交出一張更不如意的成績單。或許,萬科將在今年迎來“冰點時刻”。

總的來説,縱觀當前國內的房地產市場及各房企的業績表現,“黃金時代”已然過去。而來到了“白銀時代”中,各房企還會繼續經歷“波折與歷練”,若國內房企過去兩年裏的關鍵詞是“降槓桿”,那麼未來兩年裏將會是“降成本”。

*文中題圖來自:攝圖網,基於VRF協議。