記賬APP快“忽悠”不動年輕人了?_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者2021-09-17 17:30

撰文/ 孟會緣

撰文/ 孟會緣

編輯/ 陳鄧新

“女子靠買臨期食品5年攢下100萬元”——在觀察型家庭理財服務節目《我不是財神》的最新一期中,省錢達人張晨分享了一個年收入超過30萬的小家庭,如何省下大把花銷的經歷。

經過計算和分析家庭的各項支出,張晨發現光在吃這一項上他們一年就要花費5萬元左右,而通過購買價格更低的臨期食品,則可以將這筆支出壓縮到2萬元左右。其後,張晨還由此摸索出了一整套省錢妙招:隨時查看家附近各種打折店的打折信息,在衣食住行的各個方面做到合理控制支出,最終完成攢錢目標。

當然,像張晨這樣對每項支出都有明確記錄和規劃的年輕人只是少數。

根據央行最新發布的《消費者金融素養調查分析報告(2021)》,在參與調研的14萬人中,有56.6%的受訪者近兩年沒有儲蓄行為,而且年輕人的比例高於中年人,換句話説,有超過一半的人屬於“月光族”,其中大部分是年輕人。

越來越多沒有存錢習慣,更對“錢到底去哪裏了”沒有清晰認知的年輕人,映射出記賬APP們的尷尬現狀:一方面是越來越龐大且更具消費力的年輕人羣,對自己根本沒有任何使用需求;另一方面是因省錢才啓用自己的用户,不願意為支撐自己活下去的付費功能掏錢。

再加上,近幾年作為當下線上主要付費方式的微信、支付寶等紛紛上線記賬功能後,記賬APP的生存環境,肉眼可見變成了噩夢級。

多少年輕人能靠省錢致富?

“這怎麼能叫摳,這是會過日子。”

“95後”女孩菲菲大方地向鋅刻度講述了自己的省錢秘訣,“晚上8點過後再去超市,看到有婆婆爺爺蹲守的熟食區就找對地方了。等超市工作人員貼好新價籤,一定要眼疾手快在第一時間搶到手,這樣第二天的菜就齊活了。”

一般而言,價撤商品(臨期或破包)有的超市最低會到一折,越是大型超市越多。時刻關注着這類折價商品,僅在吃上菲菲就能把每月支出控制在200元左右,“我是覺得沒必要花冤枉錢,能省則省。都是當天售賣的東西,晚一點去買就能少花一點,不香嗎?”

**嚐到了省錢甜頭的菲菲,平日裏還會在網上汲取前輩們的省錢經驗。**混跡於“摳門女性聯合會”、“摳門男性聯合會”、“今天消費降級了嗎?”、“社畜買房共進會”等豆瓣小組,她學到了其中精髓——剋制日常消費和做好長遠規劃。

鋅刻度翻看相關發帖後發現,其中確實有不少“因省而富”的成功案例。比如十七個月存了23萬,期間沒買過衣服、沒點過外賣、護膚品只挑快過期的便宜大瓶裝小牌子;又比如在四線城市工作生活,30歲就存滿100萬外加一套公寓,而每年口紅只買一隻、衣服只買兩三件經典款,所有消費加起來都佔不到收入的五分之一。

一位省錢達人曬出自己的8月支出賬單更早之前,日本最省女孩的事蹟也曾刷爆網絡。她從不買衣服,全穿別人不要的,傢俱全靠撿,每天伙食費控制在153日元(約10元)以內,不捨得買碗就直接拿鍋吃飯……但在33歲的年紀,卻省出了整整3棟千萬豪宅。

一位省錢達人曬出自己的8月支出賬單更早之前,日本最省女孩的事蹟也曾刷爆網絡。她從不買衣服,全穿別人不要的,傢俱全靠撿,每天伙食費控制在153日元(約10元)以內,不捨得買碗就直接拿鍋吃飯……但在33歲的年紀,卻省出了整整3棟千萬豪宅。

**菲菲不認為上述對自己節省的生活方式是“摳門”,她覺得這只是一個新型且有效的理財方式。**正如頭條新聞發起的“年輕人太省是摳門嗎?”的投票結果,“不是摳門,錢要花在刀刃上”的票數佔比,要遠高於“是摳門,犧牲了生活質量”選項。

因為知道錢來之不易,所以懂得珍惜每一分每一釐,做到不浪費不奢侈花錢,而不是將省錢建立在對他人甚至親人的各種摳門佔便宜上。但積極開發各種精打細算新方式的菲菲,也能明顯感覺到自己更像是同齡朋友和同事中的“異類”,“我身邊對花錢有規劃的人比較少,要不就是‘月光族’,要不就是固定每月存一部分剩下的隨緣花。”

現實是,很多年輕人不僅不愛存錢,也不清楚花的錢都去了哪兒。針對這種情況,在《中國美好生活大調查》中,就對年輕消費者進行了詳細的分析。

資料顯示,在2021年消費預期中,我國的旅遊、健康保健和教育培訓在18到25歲年輕人消費排行榜上排在前三位。調查報告顯示,當前我國年輕一代成為旅遊業“主力軍”,並且“80後"、“90後"出遊頻率很高,省內、國外旅遊都是年輕人的選擇。旅遊之後還有健康養生,據調查報告顯示,健康養生預計2021年消費量佔消費量比重比2020年增長7.5個百分點。

這些在菲菲等省錢人士看來,基本都屬於“非必要開支”。

更關鍵的是,作為最能消費的年輕人羣體,很多年輕人在花唄、借唄等網貸的助力之下,還養成了“透支消費”的習慣,使他們的消費潛力得到了進一步的釋放。數據顯示,其中“80後”的人均負債高達20萬元,“90後"為10萬元。

如此大環境下,註定“省錢致富”只會是小眾人羣的專屬技能。

記賬行業為何從未“起風”

這對各種記賬APP來説,絕對不是一個好趨勢。

省錢達人們“致富”的第一步,一般是通過各種記賬APP的記錄和分析,獲知自己的花銷佔比,減去自己認為不必要的開支而達到節流的目的。

但擺在記賬APP面前的問題,一方面是越來越龐大且更具消費力的年輕人羣,對自己根本沒有任何使用需求;另一方面是因省錢才啓用自己的用户,不願意為支撐自己活下去的各項付費功能掏錢。

在一則“記賬軟件VIP是否有必要”的經驗交流貼中,鋅刻度看到不少省錢達人表示完全不會用為記賬APP花錢,如果要收費了換一個免費的用就好。

一位名為“疏窗潛穎”的網友甚至直言,“這種小APP指不定哪天就倒閉了。好幾年前我也用過一個很可愛的記賬APP,後來開屏廣告越來越長,再後來就卡着廣告很難進去了……”顯然,通過廣告投放來維持平台開支的想法,是建立在降低用户使用體驗基礎上的,也不可取。

市場上有一種猜測,曾以黑馬之姿殺入在線理財記賬行業的網易有錢,就是因為難以實現長期盈利而黯然退場。

相關資料顯示,2015年上線的網易有錢是一款自動記賬產品,當時主要對標隨手記、挖財等互聯網記賬軟件,憑藉自動記賬,信用卡管理,資產管理,基金管理等理財功能,網易有錢的降維打擊圈了不少用户。

但51信用卡事件後,央行收緊了銀行用户隱私的管控,像網易有錢這樣能夠通過銀行接口去獲取用户銀行賬單的行為,有很大隱私問題。“大殺器”失效以後,在2021年4月1日,網易有錢全面停止運營、關閉服務器。這也證實,單靠記賬衍生功能向用户收費,確實負擔不起一個APP的生存發展需要。

記賬需求本身太過小眾,記賬APP們只好學着網易有錢的成功經驗,在記賬功能搭之外載着其他功能,以吸引更多用户的注意。

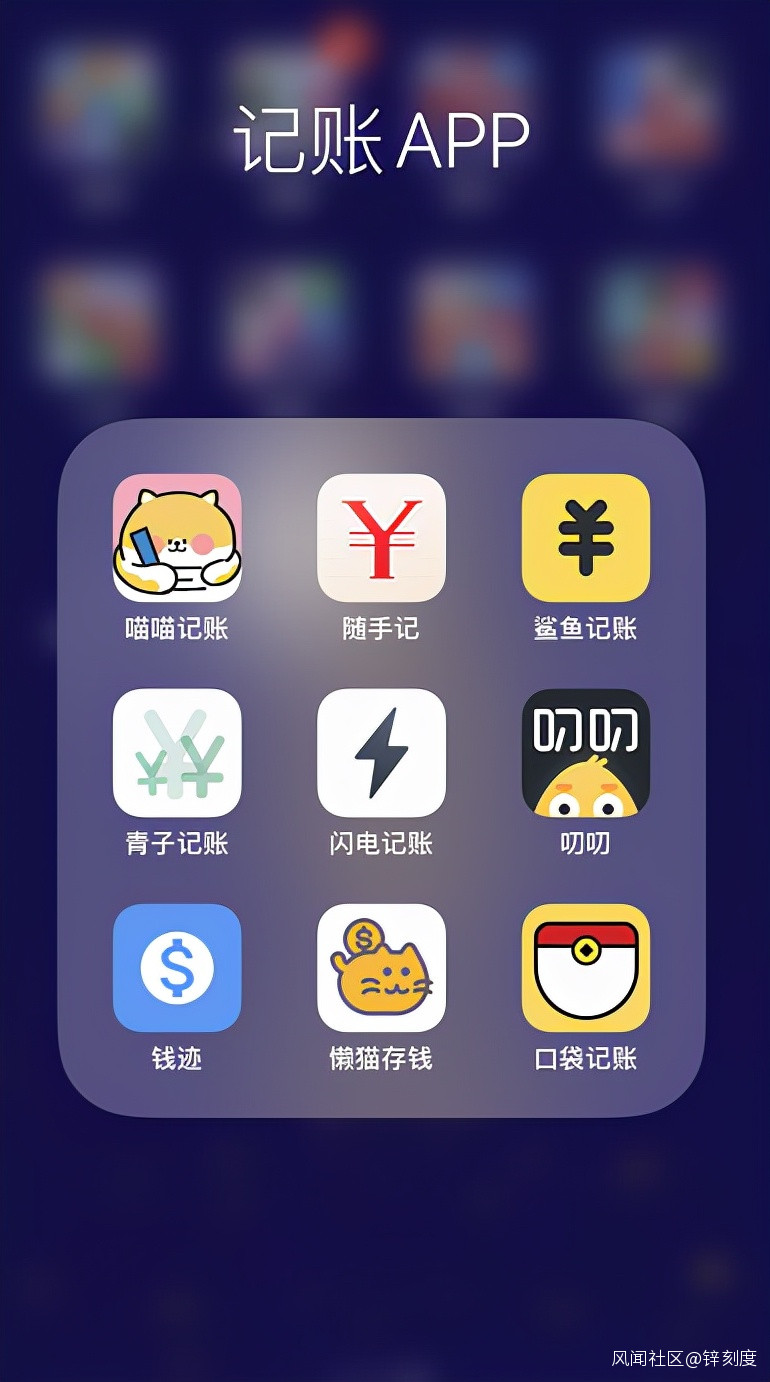

各種記賬APP第一類是畫風多樣的記賬APP,比如迎合追星女孩喜好的叨叨記賬,可以自定義設置一個虛擬人物,如把偶像設置成自己的男友,每記一筆賬就能得到回覆,以此激勵用户持續使用。諸如此類的還有主打手賬風吸引學生黨的青子記賬,走小動物風吸引愛寵人士的喵喵記賬,以可愛少女風吸引年輕女孩的女生記賬等等。

各種記賬APP第一類是畫風多樣的記賬APP,比如迎合追星女孩喜好的叨叨記賬,可以自定義設置一個虛擬人物,如把偶像設置成自己的男友,每記一筆賬就能得到回覆,以此激勵用户持續使用。諸如此類的還有主打手賬風吸引學生黨的青子記賬,走小動物風吸引愛寵人士的喵喵記賬,以可愛少女風吸引年輕女孩的女生記賬等等。

第二類是以特殊功能取勝的記賬APP,比如記賬和存錢一體化,還提供多個存錢方法的懶貓存錢;可以邀請其他人一起記賬,可根據不同場景選擇不同賬本的隨手記;可以設置預算和多個賬本,自帶理財產品的口袋記賬等等。

第三類是不添加其他功能的記賬APP,比如簡單易上手,界面清新扁平的鯊魚記賬;軟件佔用內存小,可以自定義標籤,走簡約風的閃電記賬;以及分類比較全面,字體圖標都較大,可以快速簡便記賬的圈子賬本等等。

但縱觀當下的在線記賬行業,仍沒能出現一款重現網易有錢昔日風光的記賬APP。很難下定結論,説這些記賬APP還可以在“消費主義”盛行的時代裏走多遠。

巨頭入局之後,愈加邊緣化

一個令記賬APP更措手不及的消息是,在線支付平台也開設了記賬功能。

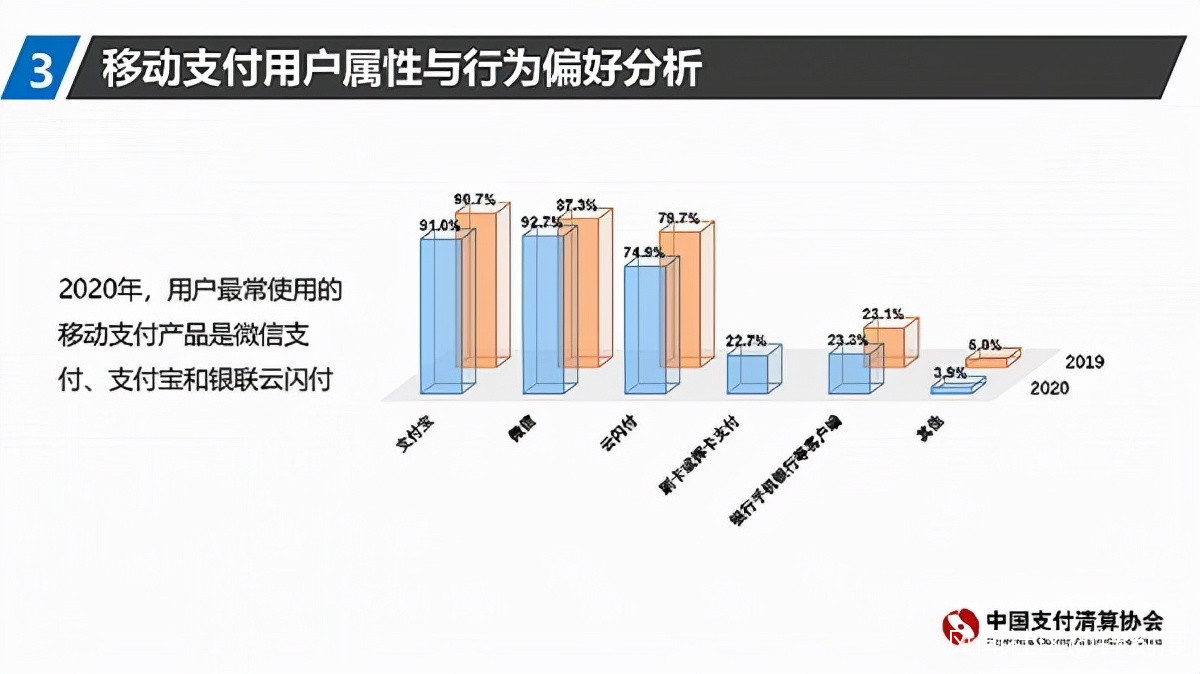

據《2020年移動支付用户報告》顯示,從移動支付用户使用行為上看,移動支付已成大多數消費者日常使用的支付方式,近四分之三的用户每天使用移動支付。用户單筆支付金額100元以下比例顯著提高至38.4%,500元以上支付比例較2019年降低20%,移動支付小額特徵日漸顯著。

其中,用户最常使用的移動支付產品是微信支付、支付寶和銀聯雲閃付。用户使用微信支付的比例從2019年的87.3%增至92.7%,支付寶比例從2019年的90.7%增至91%,雲閃付比例小幅降低,從2019年的78.9%降至74.9%。

移動支付成為主流從現金支付轉為在線支付,從支付寶、微信支付、銀聯商務、銀聯在線、雲閃付、壹錢包、拉卡拉、快錢、聯動優勢、京東支付等多個網絡支付平台白花齊放,再到在線支付行為主要集中於微信和支付寶……不管消費者支付方式何如變換,只要通過記賬APP記錄收支,或是自己錄入,或是從第三方導入數據,終歸需要用户進行一番手動操作。

移動支付成為主流從現金支付轉為在線支付,從支付寶、微信支付、銀聯商務、銀聯在線、雲閃付、壹錢包、拉卡拉、快錢、聯動優勢、京東支付等多個網絡支付平台白花齊放,再到在線支付行為主要集中於微信和支付寶……不管消費者支付方式何如變換,只要通過記賬APP記錄收支,或是自己錄入,或是從第三方導入數據,終歸需要用户進行一番手動操作。

而在微信和支付寶兩大支付平台開發了記賬功能過後,它們所覆蓋的包括年輕人在內的所有人羣,只要是通過該支付平台划進劃出的每一筆賬,其相關信息都會被平台自動收集儲存。

這意味着,它們為消費者省卻了最繁瑣的記錄過程,可以直接呈現出完整的各項數據,且其還能提供識別圖片賬單、支出趨勢統計,賬單全面分析等功能——面對記賬功能全面覆蓋的勁敵,記賬APP的可替代性毋庸置疑。

除此之外,相較於在線記賬行業的先行者們,那些費心費力的引流拉客手段,微信和支付寶的記賬功能還能依靠平台本身龐大的用户基礎,直接收穫相當大一部分潛在客羣。

一位沒有使用過記賬APP的消費者告訴鋅刻度,他是“花錢大手大腳”的典型,雖然每個月固定會存下一筆錢,但幾乎沒關注過其餘的錢到底花在哪兒了,偶然發現微信支付裏的記賬功能後,他現在也會在空閒的時候翻看一下,“之前想着錢整體湊合夠用就行,現在好歹明白自己都買什麼了,反正這個又不收費。”

既不收錢,也不需要用户自己動手,用户棄微信、支付寶記賬不用,選擇記賬APP的幾率有多大?找不到清晰的發展路徑,又逢強敵狙擊,記賬APP真的還有未來?