互通時代,張勇捨得用阿里媽媽換淘特嗎?_風聞

壹番-2021-09-17 11:02

微信開放後,阿里怎麼做取決於張勇怎麼看待拼多多。

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|太史詹姆斯。

9月9日,工信部召開了“屏蔽網址鏈接問題行政指導會”,提出即時通信軟件限期內必須按標準解除屏蔽,期限是9月17日。

作為第一即時通信軟件,微信首當其衝,但皮球實際上踢給了阿里。

正是當年阿里對流量的貪得無厭促成了拼多多的崛起,現在卻反過來要考慮到人家的主場發起挑戰。

如果微信向淘系開放後,雖然阿里有機會讓淘特和拼多多公平對決,但是為淘系電商提供廣告和營銷服務的阿里媽媽的收入很可能會受到影響。

張勇該如何抉擇呢?

01 覬覦微信生態?

阿里媽媽的業務不僅包括天貓淘寶的搜索廣告、信息流廣告、效果廣告,還包括賣給平台商家的直通車、鑽石展位和淘寶客等服務的收入。

阿里媽媽在上一財年的收入超過3000億,是集團最大的收入來源。

開放後,微信的流量會成為淘系電商新的購物發起點,那麼淘系商家也會選擇在微信上做推廣,阿里的廣告收入自然會受到影響。

此時的阿里核心電商業務也正處於動盪期。

阿里最新的季報顯示,若剔除高鑫零售的並表影響,核心電商業務僅同比增長16%, 還不到34%的總營收增速的一半,更是遠遠低於去年同期的66%。而阿里媽媽的客户管理收入也只增長了14%,佔總營收的比例從去年同期的46%下降到了39%。

去年底,蔣凡發出公開信,宣佈對電商業務進行新一輪組織架構調整。

有好事者發現,2019年12月成為淘寶、天貓、阿里媽媽三大事業羣總裁的蔣凡,在這次公開郵件的落框僅僅是“淘寶天貓總裁”。

阿里幾乎是組織架構調整最頻繁的互聯網巨頭。2015年,張勇鼓勵阿里媽媽走出淘寶,從“內循環部門”轉變為“全商業領域的服務者”。但此後的五年,阿里媽媽在經歷五次換帥後再度迴歸淘寶體系。阿里媽媽事業羣原總裁張憶芬離職,蔣凡順勢接受。

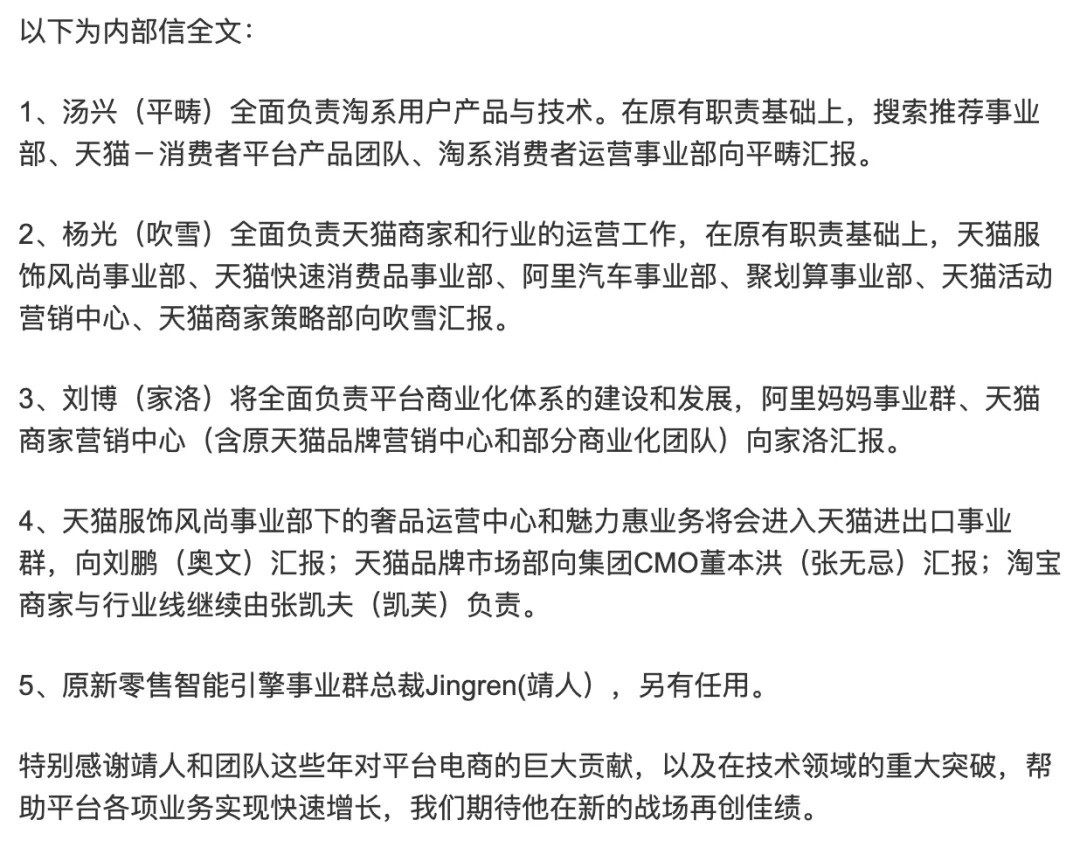

但在去年底這次調整後,蔣凡管轄的業務,被分成了更小的管理單元。他手下的四員大將分別是負責淘寶的張凱夫、負責淘系產品技術搜索和消費者運營的湯興、負責天貓的楊光以及負責阿里媽媽、天貓商家營銷的劉博。

後三人的權責在調整中都得到加強,這同時也意味着蔣凡權力的削弱。

在更早些時候,據《晚點 LatePost》報道,原來向蔣凡直接彙報的淘寶直播及內容生態事業部負責人俞峯和商家平台事業部負責人齊俊生等人則轉向湯興彙報。

級別M6的劉博此前負責電商營銷和聚划算業務,這次則接手了阿里媽媽事業羣和天貓商家營銷中心。

劉博過去的專長是設計淘寶天貓平台上的小遊戲和各種優惠活動,做出了去年雙十一活躍用户數超過《王者榮耀》的養貓小遊戲。這個履歷聽起來正是拼多多的好對手,難道這次調整正是為了殺入微信生態?

02 淘特往前衝?

拼多多號稱“迪士尼+Costco”,如果説阿里的劉博負責針對它的迪士尼部分,那麼Costco部分阿里派出的則是淘特。

淘特必須扛起先鋒的責任!

因為原來阿里系電商的天花板是支付寶的用户量,但現在的目標新增客户則是支付寶和和微信用户之間的差值。

Wind數據顯示,幾年3約的支付寶月活數為8.5億,而騰訊公佈的微信月活數則超過12億。

這一塊的用户正是拼多多賴以起家的根本。而QuestMobile數據顯示,截至今年6月,淘特用户78%與拼多多重合。

去年3月,淘寶特價版App上線,主打工廠直採。今年3月,淘寶特價版宣佈最新定位為“最具性價比的電商平台”,做全品類的源頭直供。

今年5月28日,淘寶特價版更名為淘特,隨機投入10億不投,開啓618大促。

阿里巴巴集團副總裁、淘特事業部總經理汪海

源頭廠貨和農產品正是拼多多的主場。淘特的10億投入也類似拼多多的“百億補貼”,對商户更是採取“零佣金”策略,在農產品上的口號也是“比拼多一點鮮”。

效果還是不錯的。據QuestMobile,淘特位居2020年度APP用户增長榜首。阿里的最新財報顯示,淘特年活躍用户已經超過1.9億,最新一季新增超過4000萬。

之前,淘特商家在微信裏分享鏈接始終會顯示一串亂碼。如果微信這個最大的社交生態對於淘系電商開放,那麼這些商家將可以在微信裏自由轉發交易鏈接。

但阿里可能會陷於兩難:如果不想在電商廣告上受制於人,那麼淘特就得不到微信寶貴的流量。

而且,微信流量不是靜待阿里採掘的金礦。2019年-2020年,京東通過調整,實現了微信交易額猛增;2021年,拼多多在微信中上線“羣買買”和“快團團”兩個小程序,勢要將微信紅利榨乾吃淨。

阿里如果侵入微信生態,面對的是騰訊系對遊戲規則極為熟悉的兩個老對手京東和拼多多。張勇真的有信心能在人家的地盤上反客為主嗎?

對於電商上游的流量平台,鏈接屏蔽往往是阿里主動發起的。除了2013年對微信這次,2009年,當時市佔率90%的淘寶封禁了百度爬蟲,將購物搜索習慣遷到了淘寶內部;2013年8月,淘寶屏蔽了導購網站美麗説和蘑菇街的購買鏈接。

因為馬雲曾經説過:“電商流量入口應該是草原而不是森林。”

03 封殺造就了拼多多?

淘寶和微信的爭鬥源自2013年。

從那以後,外鏈屏蔽成了各家平台的標配,比如抖音也禁止財經、醫療等垂類作者向站外引流,目的就是保存平台花費了極高成本才奪過來的流量。

2013年,阿里以“用户安全”的理由屏蔽了微信,用户在微信中點擊淘寶鏈接進入的是手機淘寶的下載頁,而不是購物頁。

遭受突然襲擊的微信隨之將鏈接指向文字提示“已經被淘寶屏蔽”,拒絕為淘寶引流。

微信隨後進一步屏蔽了淘寶的購物鏈接,淘寶則祭出“淘口令”應對。2018年,微信針特殊標識碼和口令信息的傳播,再次升級了外鏈規則,明眼人一看就知道是針對淘寶的。

騰訊和阿里的對抗愈演愈烈,從微信和淘寶的交戰擴展到了雙方旗下的各類APP。阿里系的淘寶、餓了麼和盒馬都拒絕支持微信支付,而在騰訊系的京東上則用不了支付寶。

這其實不是淘寶第一次封殺流量入口。

淘寶2009年封殺百度爬蟲的時候,只有不到10%的流量來自搜索引擎。阿里清楚地知道自身品牌的強勢,明白自己的營業額大部分來自“回頭客”。

淘寶的robots.txt屏蔽百度

數據顯示,將近80%的網購人羣在購物過程中不使用外部搜索引擎,使用的20%的人羣也只是搜索產品資料,不涉及交易。

淘寶對百度依賴性不強,所以封殺對自己的客户影響也不大。

但這次封殺深刻地改變了中國電商和搜索引擎之間的格局。在美國,早在2013年,Amazon就是Google的第一大廣告主。零售業廣告是Google的第一大收入來源,Google也是零售業最重要的流量來源。

而過去為百度貢獻收入最多的三個行業是醫療、本地服務和教育。

封殺百度讓電商用户養成了“購物搜索用淘寶”的習慣,還讓阿里巴巴成為了淘寶平台的唯一流量賣家,也成了全球僅次於Google和Facebook的第三大廣告平台。

阿里還曾擔心過微博。後者也是不在它電商體系當中的巨大流量池。但在阿里成為微博持股比例超過30%的第二大股東後,這個問題也就迎刃而解了。

阿里對流量的控制,是對用户心智的控制。這種控制一度讓阿里佔據中國電商市場80%的市場份額。

但物極必反。

封殺微信之初,阿里也沒想到,自己的這一行動會徹底改寫中國電商的格局。他們理所當然地認為,用户還會像過去一樣,在微信聊天,去淘寶購物,一切都不改變。

封殺激活了微信生態中的場景電商,拼多多崛起了。它基於的正是偶然的、非計劃的衝動型購物。

而淘系電商則是基於意圖的購物平台,無論是購物搜索引擎還是相關推薦,反映的都是用户過去或者當下的意圖。

阿里試圖控制一切,卻造就了自己的反面。