還不起只好打腫臉唄!全球債務剛剛突破了296萬億美元,那誰誰為什麼裝着不知道呢_風聞

大眼联盟-2021-09-17 11:13

金融時報於9月16日發表評論認為,全球債務問題日益嚴峻,然而社會上對這個問題的討論卻少之又少,這或許是因為人們並不理解這些過於宏觀的問題。而由於這個情況前所未有,也沒有人知道究竟會發生什麼。

本月,債務這個棘手的話題又悄悄地出現在華盛頓的政治雷達上,它姍姍來遲了。上週,財政部長耶倫警告説,除非國會提高債務上限(或借貸限額),否則美國政府將在10月耗盡資金。

同時,拜登政府正面臨着反對聲浪,因為試圖增加美國富人的税收,以支付暫定為3.5萬億美元的支出計劃,同時避免增加不斷膨脹的債務。

然而,在這些國內財政鬥爭中,從華盛頓的另一個角落,一個銀行機構國際金融研究所(IIF)中,傳出了一組令人震驚的數字,投資者、政策制定者和公民們最好也注意一下。

IIF關於全球債務的更新中表明,耶倫的最新要求,只是全球借貸水平不可阻擋的大趨勢中的一個小波浪。比激增的規模中更引人注目的是,關於其後果的公開辯論如此之少,大概是因為選民和投資者往往被髮生在自己身邊的麻煩所幹擾。

全球債務問題是一個典型的“社會沉默”領域,這是法國知識分子皮埃爾·布爾迪厄提出的概念。意思是:一個隱藏在眾目睽睽之下的問題,我們通常會忽視它,因為它似乎進展緩慢,技術性強,或者由於我們的文化偏見而只是隱約感到挺熟悉。

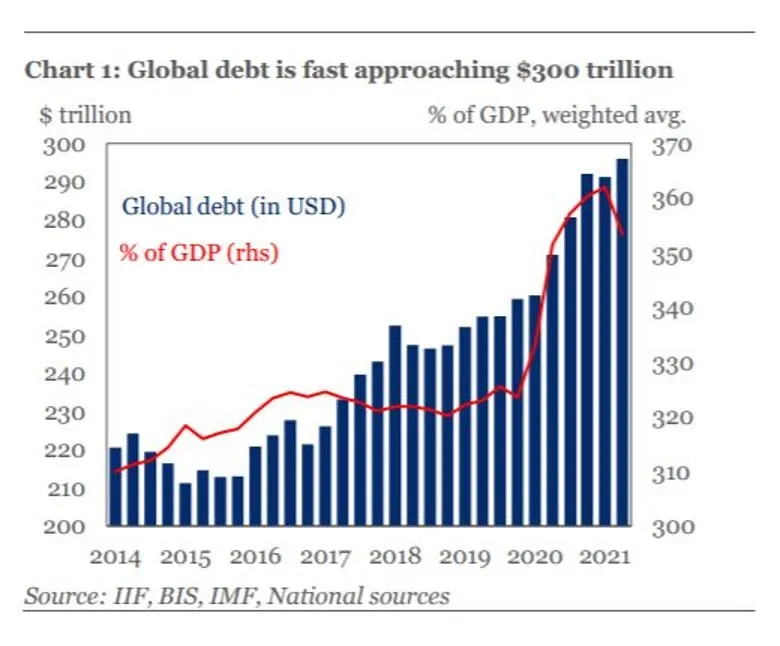

考慮一下這個案例中的數字。根據IIF的計算,在2021年第二季度末,全球債務總額達到了創紀錄的296萬億美元,比一年前的270.9萬億美元有所增加。

政府、非金融企業、金融部門和家庭借款分別佔86萬億、86萬億、69萬億和55萬億。

對於任何擔心債務過剩的人來説,好消息是,今年早些時候社會開放後經濟的反彈,讓全球債務與國內生產總值(GDP)的比率,從3月的創紀錄的362%略微下降到6月的353%。

然而,壞消息是,353%的比例,還是遠遠高於疫情之前的333%的水平,當時各國政府開始了危機驅動下的財政寬鬆。而在本世紀初,這個比率最接近300%的2008年是280%。

是的,你沒看錯,自從世界遭遇大金融危機,人們對過度槓桿帶來的危險憂心忡忡以來,全球借款增長了三分之一以上。

全球債務水平,單位:美元,萬億。來源:國際金融研究所、國際清算銀行、國際貨幣基金組織、各國數據。國際金融研究所整理。

樂觀的人可能會説,這並不重要,原因有三。對美國人來説,IIF數據中一個令人略感安慰的細節是,最近整體新債務積累的速度放緩,因為企業借款在經濟不確定性中下滑,即使政府和家庭債務增長。

一些觀察家可能認為,第二個不用擔心的理由是,這種激增還沒有引起投資者的系統性恐慌。是的,市場中有些不安,例如圍繞中國的房地產行業。但由於中央銀行將借款成本保持在低水平,償債成本也很低,這使得這個問題更容易被忽視。

對那些尋求安慰的人來説,第三點是20世紀的歷史表明,債務趨勢可以雙向發展。例如,在第二次世界大戰期間,西方國家的債務負擔爆炸性地增加到國內生產總值的90%以上,但隨後穩步下降到30%以下,正如經濟學家卡門·萊因哈特和貝倫·斯布蘭西亞的一篇論文所示。毫不意外的,政策制定者也喜歡告訴選民,由於未來的高增長和緊縮政策,這種情況會再次發生。

然而,這似乎很難想象。

像美國或中國這樣的國家,要想擺脱目前的債務水平,所需要的擴張速度是令人難以置信的。正如萊因哈特和斯布蘭西亞的論文中所指出的,創造二戰後奇蹟的不僅僅是增長,而是“金融壓制”,或者説政府在資本和金融控制下,堅持將利率保持在通貨膨脹率以下多年,悄無聲息的掠奪了投資者。在數字化時代,這種伎倆可能很難再現。

因此,我們面臨着一個長期的生存問題:政府最終會不會被迫釋放高通脹,來減少這些債務?未來是否會出現廣泛的債務豁免,以避免政治或社會爆炸?這在現在看來可能很難想象,但正如已故人類學家大衞·格雷伯在他的《債:5000年債務史》(Debt, the First 5000 years)一書中所描述的那樣,歷史上有時會出現大赦年,即領導人的債務豁免,以避免社會爆炸。或者也可能出現大規模違約和金融危機?

或者,21世紀會不會反而變成一個利率長期保持低水平的時期,以至於我們學會接受令人瞠目結舌的債務數字,將其作為高資產價格、擴大的貨幣供應量和狂熱的金融體系造成的必然結果,而不予理會呢。

對投資者和政策制定者來説,債務是否會像我們收件箱中的未讀郵件一樣:成為一個可怕而巨大的問題,但又如此穩定的出現在那裏,以至於很容易被忽視?

我們很難知道答案,可能直到利率上升到一定程度才會發現答案。

FT