中報500倍營收增長,100倍利潤增長,吊打恆瑞醫藥,頂流公司來了_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-09-17 10:52

2021年半年報簡評

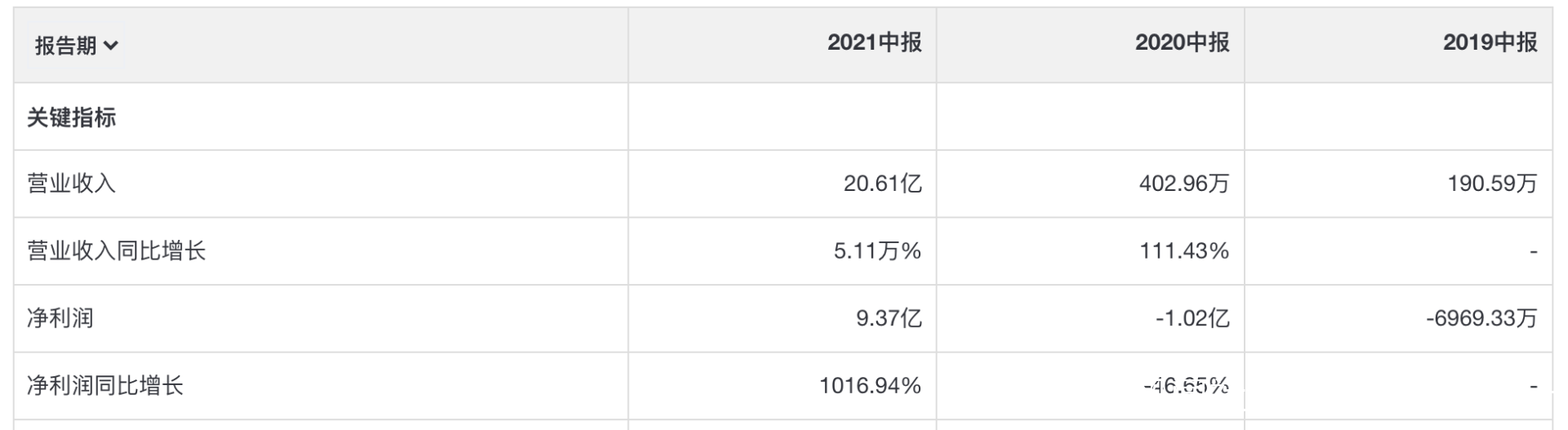

今年上半年,公司實現了營收20.6億(+51058%),歸母淨利潤 9.4 億(+1017%),毫無疑問,這些業績幾乎都是新冠疫苗貢獻的,因為去年同期公司還毛也沒有。

康希諾的疫苗是目前這幾家疫苗大廠裏(智飛、康泰、沃森、康希諾、萬泰)中最早上市的,今年二月份,但不論營收還是利潤趕智飛都差了好大一截(智飛的新冠疫苗收入53億左右,利潤有34億左右),這也側面説明,智飛作為老牌疫苗企業擁有極強的綜合實力,也就是營銷、量產等全方位能力。

康希諾的疫苗是目前這幾家疫苗大廠裏(智飛、康泰、沃森、康希諾、萬泰)中最早上市的,今年二月份,但不論營收還是利潤趕智飛都差了好大一截(智飛的新冠疫苗收入53億左右,利潤有34億左右),這也側面説明,智飛作為老牌疫苗企業擁有極強的綜合實力,也就是營銷、量產等全方位能力。

整個上半年,康希諾的苗在國內銷售了約1200萬劑,約貢獻10億營收,海外約 940萬劑,約貢獻11億營收。

整個下半年,公司的新冠疫苗有望實現進一步的銷量,但更多的應該還是以出口為主,時間發展到現在,9月份了,國內該接種的基本也接種完了,雖然有加強針預期,但大家還是不要有太多的期望,畢竟國內的疫苗產能已經超過了60億劑,即便有加強針,康希諾能分到的蛋糕還是有限。

要想進一步賺錢,還是得出海,畢竟,和國內基本實現疫苗接種不同,海外很多地區還面臨疫苗短缺。一針的苗再疊加運輸優勢,出海應該能貢獻不少業績。

看看公司今年發佈的2021 年限制性股票激勵計劃(草案),業績考核分了三個層次,營業收入:2021年分別為不低於 70 億/65 億/60 億,2022年累計分別為不低於 200 億/185億/170億。

換句話説,公司要靠新冠疫苗實現今明兩年至少170億的營收,對應利潤100億夠嗆,不過70、80億還是有希望。

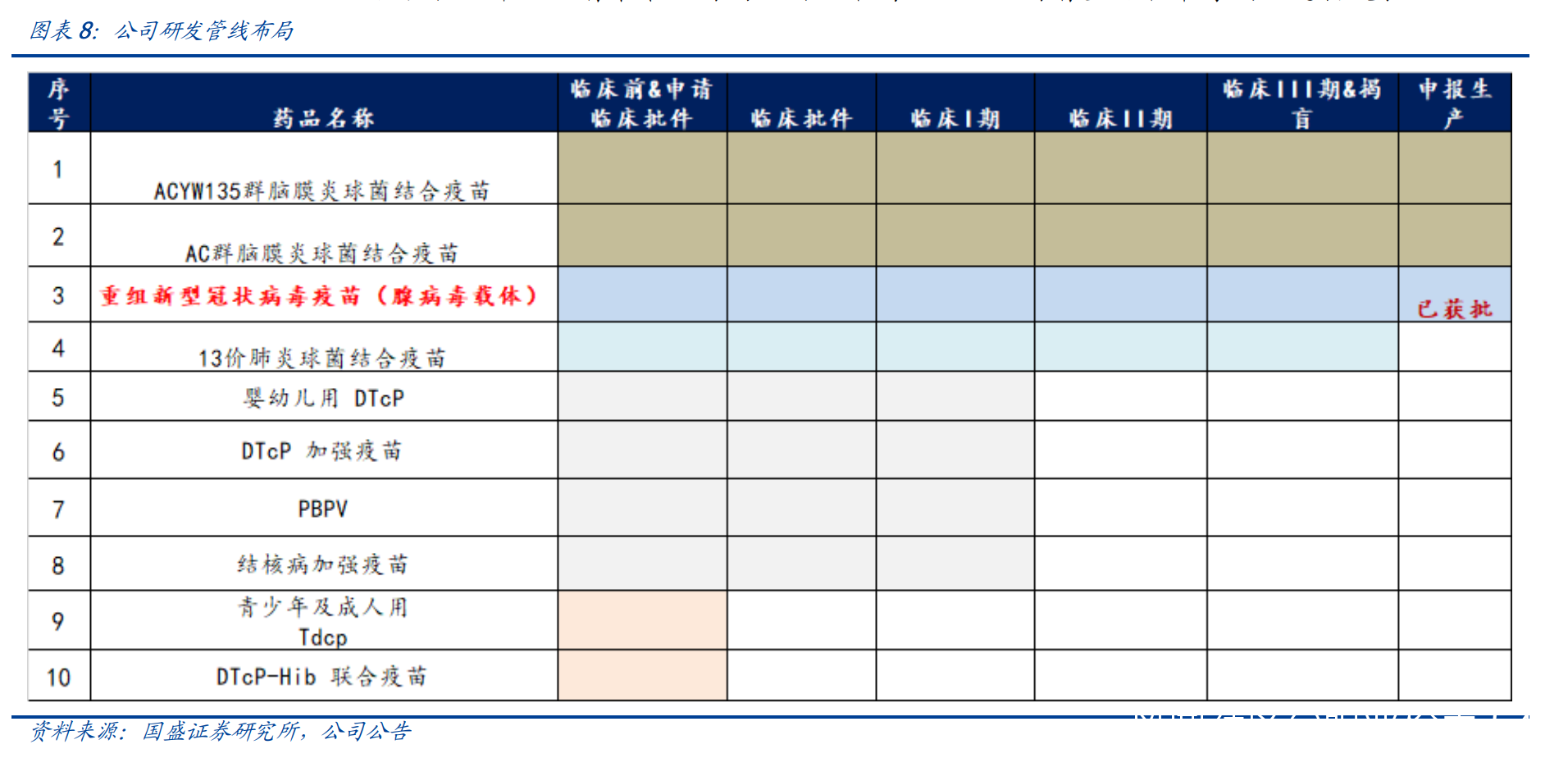

撇開新冠迴歸公司本身,康希諾今年6月上市了2價腦膜炎,4價已經提交 NDA 並獲受理、有望於年底前獲批上市。

這兩款產品,將成為公司未來兩年內撇開新冠最主要的收入來源,但今年就不要想賺啥錢了,後面倒是可以期待一下,但這兩款疫苗過了以後,公司的產品管線面臨續接不上的問題,這也是新疫苗企業必然面臨之痛。

雖然公司有個13價肺炎疫苗在三期,這算是一個重磅品種,可是沃森已經上市,康泰今年上市,智飛15價也處在三期,康希諾的13價上市以後估計分不到什麼羹,就看能不能喝口湯,其餘的管線好看是好看,可都還在臨牀一期或者臨牀前。

康希諾最大的看點是他的管理層,如果單看公司臨牀一期以及臨牀前的管線,那必然是最強的,研發實力最佳,可畢竟在四價腦膜炎以後會面臨斷檔問題,就是不知道,到那時候資本還有沒有耐性了。

康希諾最大的看點是他的管理層,如果單看公司臨牀一期以及臨牀前的管線,那必然是最強的,研發實力最佳,可畢竟在四價腦膜炎以後會面臨斷檔問題,就是不知道,到那時候資本還有沒有耐性了。

寫在最後

康希諾的長期確定性非常之強,我們可以用康希諾對標一下國內的創新藥企,那些創新藥企最大的困境便是,萬一沒錢了…..本來康希諾也應該會面臨這樣的困境,不説康希諾,後發疫苗企業如沃森早年也面對過非常缺錢的困境,所以核心管理層持股較少,還經常出現資產大甩賣的情況。

對於創新型企業來講,研發、現金流、商業化能力堪稱不可能三角,其中以現金流最為要命,不然百濟神州也不會出現高瓴一有傳聞就大跌的情況(百濟的現金流全靠高瓴拉贊助),但是,這次新冠疫情簡直就是上天送給康希諾的大禮包。

如果真如公司所期望的,2022年合計營收最差那個檔也有170億,利潤隨便來個70、80億,也足夠公司撐到自己造就現金流的時候了。

可以説,本次疫情,幾大疫苗大廠裏(康泰、智飛、康希諾、沃森、萬泰),最受益的,當屬康希諾,因為,橫向對比一下,智飛靠代理默沙東本來就很有錢,新冠只是錦上添花;康泰起了個大早趕了個晚集,5月中上市應該就能喝口湯;沃森現在還在臨牀三期,等他上市花都謝了;萬泰幾乎趕不上本次新冠,不過萬泰是農夫山泉的兄弟公司屬於富二代,也不缺錢。

所以…不得不承認,康希諾真好命!