狂奔過後,Zoom迎來關鍵時刻!_風聞

互联网那些事-有态度 够深度2021-09-17 10:22

疫情是把雙刃劍,衰落了一些企業,也成就了很多企業。

疫情是把雙刃劍,衰落了一些企業,也成就了很多企業。

因為新一輪疫情影響,居家辦公、遠程會議在全球範圍內繼續火熱,已經成為各家企業常見的應用場景。

隨着近日騰訊會議、釘釘國內兩大辦公系統正式上線統信 UOS 應用商店,新一輪的國內“雲會議”的大比武也開始了;另一方面,隨着老牌雲會議選手ZOOM退出中國市場,誰才是國內雲會議的扛把子?

競爭早就悄悄開始了。

Zoom在國內的高光時刻在2020年疫情初期,最高單日使用人數超過2億,而在3個月前的2019年底,這個數字還只是1000萬人。

和單日使用人數一樣創造紀錄的,還有Zoom的股價。

和單日使用人數一樣創造紀錄的,還有Zoom的股價。

在2019年底70美元左右的股價,到一季度末已經實現了翻番。但這樣的“績優股”並不被投行看好,作為“衞生事件概念股”,Zoom不具備穩定性,所以,當疫情稍稍放緩,瑞銀立即將Zoom的評級調至賣出。

不可否認,投行對“衞生事件概念股”的不穩定判定並沒有錯,Zoom股價到達高點後不斷下跌,到今年8月末只剩289.5美元,較之去年10月568.34美元的高點,近乎腰斬。

圖片源於:Zoom股價

圖片源於:Zoom股價

吃老本的ZOOM為什麼成為資本的棄子?國內雲會議的格局如何?誰有希望成為2B的扛把子?

一、ZOOM:市場寵兒,資本棄子

股價下跌並不是Zoom經營虧損。

事實上,過去幾年Zoom營收逐年增加,一直保持良好的發展勢頭,甚至連不看好它的投行,都得客觀地評價一句“核心市場做得很好”。

但“疫情紅利”就像一劑短期加速劑,見效快、力道足但後勁不足,將原本應該長期積累的用户和收入,在一年多的時間裏集中吸收,導致增長出現疲態。

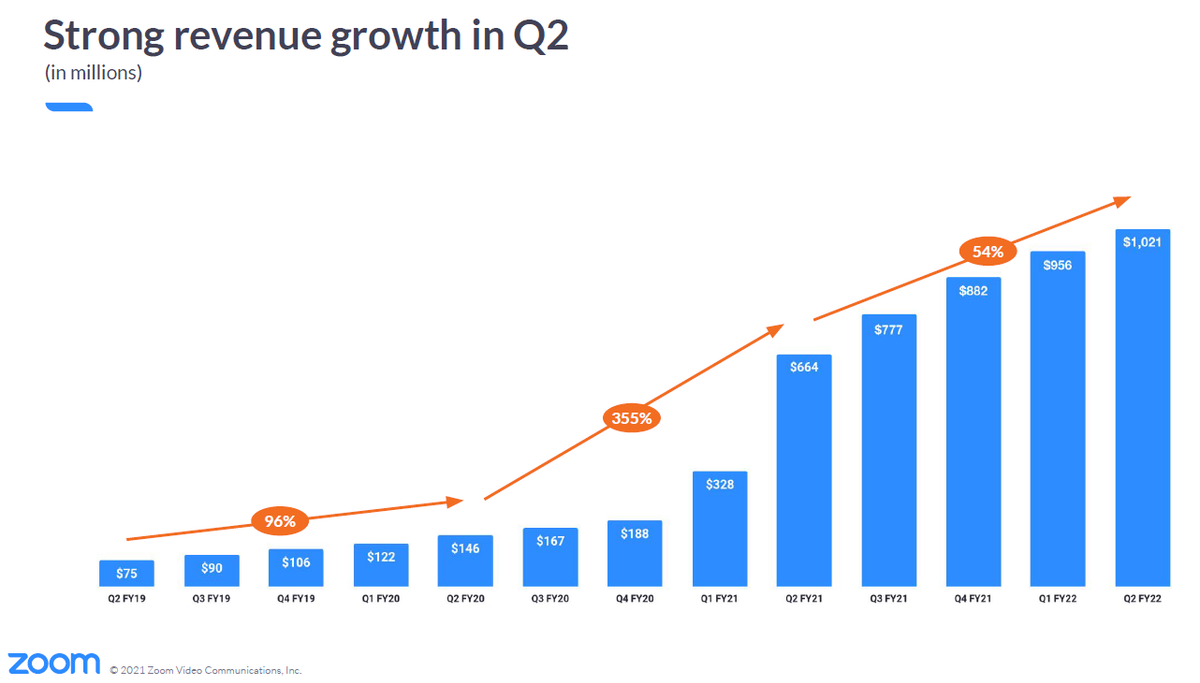

Zoom的財報也證實了這一點。

儘管季度營收仍保持着增長態勢,看起來不錯的同期增幅,但卻無法再現2021財年三、四季度三位數的火箭式增幅。

而Zoom自己預測的後面兩個季度的營收,基本和當前持平,這意味着屆時同期增幅將從目前的54%進一步下降到30%和15%左右。

圖片源於:Zoom 2022財年第二季度財報

圖片源於:Zoom 2022財年第二季度財報

隨着新冠疫苗的出爐和接種推廣,復工復產減少了疫情時代下的居家遠程辦公的需求,Zoom的“疫情紅利”似乎吃光了,爆炸式增長的黃金時代已不在。

這好像坐實了Zoom“衞生事件概念股”的身份,其實也不盡其然。

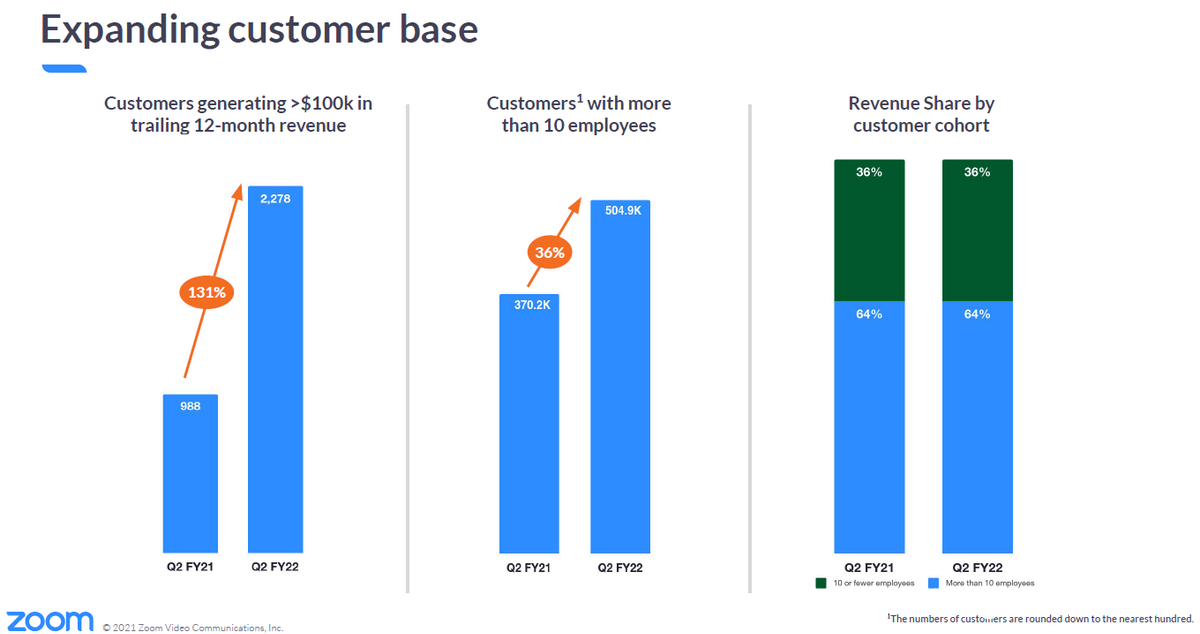

Zoom的收入主要依賴付費用户,特別是僱員超過10名的企業付費用户,64%的營收都來源於此。

相比用户數131%的增幅,僱員超過10名的企業用户增幅只比零頭多一點,達到36%。而用户構成中,有不少難以長期貨幣化的免費用户和教育機構用户,這部分用户資源不能轉化變現,一定程度上也限制了Zoom的繼續擴大營收。

圖片源於:Zoom 2022財年第二季度財報

圖片源於:Zoom 2022財年第二季度財報

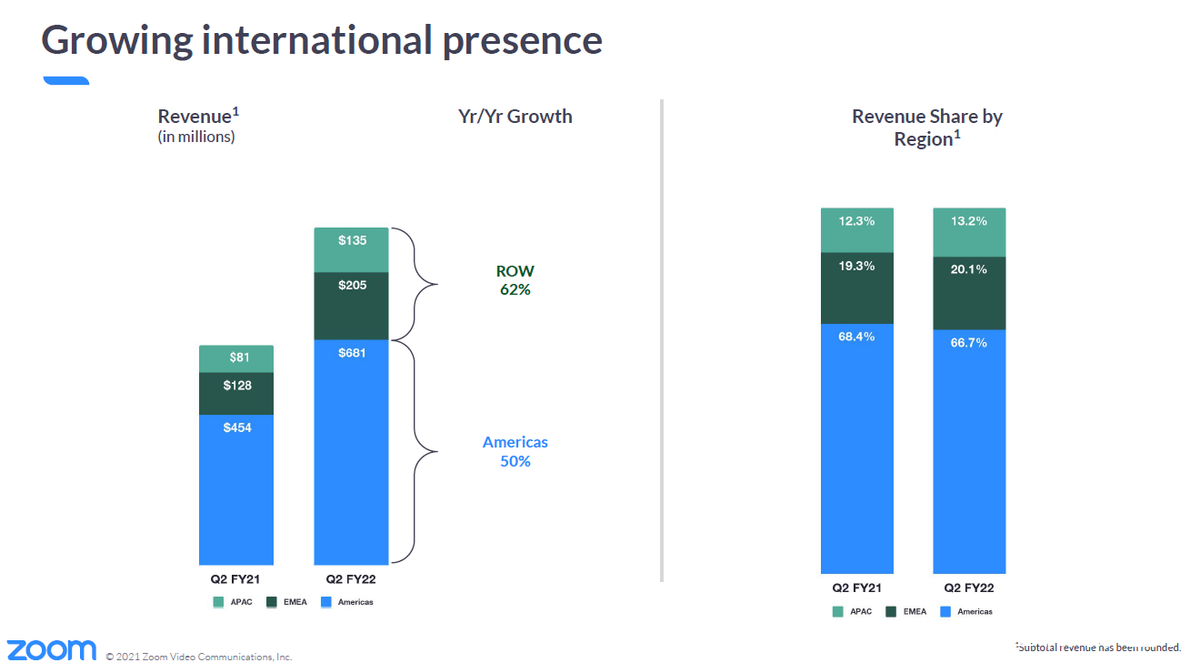

如果只是要面對大量不能變現的免費用户,Zoom還能改變策略去開拓更多用户,但過分依賴美國市場,就框死了自己的區域發展。

財報顯示,Zoom近70%的營收來源於美國本國,歐洲、中東和非洲地區加起來20%左右,而人口眾多、經濟蓬勃發展的亞太地區收入只是略超過10%。

圖片源於:Zoom 2022財年第二季度財報

圖片源於:Zoom 2022財年第二季度財報

按理説,中國的市場這麼大,即使本土的騰訊會議搶佔了市場大頭,Zoom也能分到一杯羹。

要知道騰訊會議是2019年底才上線的,在疫情剛剛爆發的時候,騰訊會議還不具備與Zoom競爭的實力。

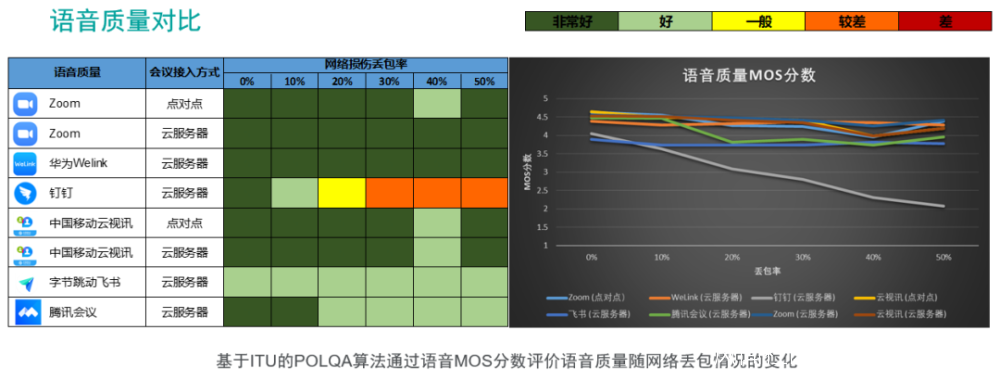

即使是騰訊會議上線半年多以後,有測評團隊基於視頻和語音質量、卡頓和同步性能等維度,對多款主流視頻會議軟件進行了測評,縱然各家產品在不同指標上各有千秋,但Zoom的綜合評價仍然高於騰訊會議。

圖片源於:通世測評

圖片源於:通世測評

按照過去一年半的發展速度,如果Zoom把握住中國市場,騰訊會議不一定會像現在這樣一家獨大,而Zoom的亞太收入也不至於只有總營收的13%左右。

但是沒有“如果”,即便當時已經積累了相當一批中國用户,Zoom還是放棄了中國市場。

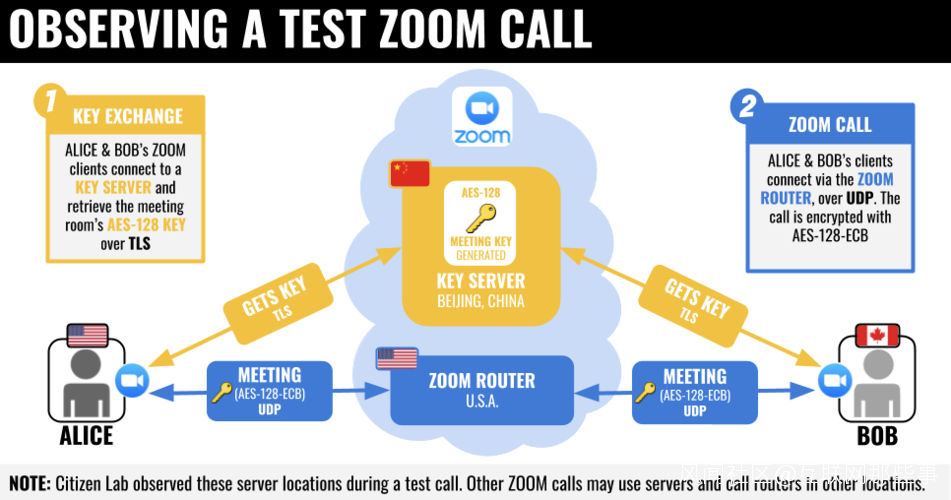

儘管Zoom沒有直言離開的原因,但肯定與其接連被爆出安全和隱私漏洞脱不開干係。

不僅發生了陌生人闖入線上會議喧譁吵鬧事件,網上還出現了售賣Zoom會議視頻的情況,為此一些高精技術和涉密單位內部禁用Zoom。

圖片源於網絡

圖片源於網絡

事情的解決本該向着技術升級去,但Zoom卻做了最差的選擇,退出中國市場。

離開中國的Zoom,並沒有徹底停止中國的技術支持,存量付費用户還能繼續接受服務,但沒有新增用户,哪來的增加營收?

在此之後,中國的線上會議市場迅速被年輕的騰訊會議佔領,上線8個月達到1億用户規模、一年進行超過3億次線上會議。這些迅速刷新和攀升的數據,讓騰訊成為中國線上會議市場一騎絕塵的頭部企業。

不知道Zoom看到此景作何感想?

二、Zoom App和Zoom Phone成為救星嗎?

二、Zoom App和Zoom Phone成為救星嗎?

放棄中國市場,也並不代表Zoom業務範圍的萎縮。

相反,Zoom花費了大力氣去創新從而滿足用户需求和提高使用體驗,比如設置會議單獨音頻供口譯員實時翻譯、自動識別舉手和豎起大拇指的表情,甚至還能在非正式會議中給自己加個貓臉濾鏡。

而Zoom在技術創新上的兩個最大手筆,則是Zoom App市場和Zoom Phone設備。

Zoom App市場上託管了超過1000款應用,通過與現行的軟件集成,實現日曆安排、工作協作、會議轉錄等功能來提高用户的工作效率。而Zoom Phone設備則是可以進行線上會議的電話。

圖片源於:Zoom官網

圖片源於:Zoom官網

除了技術手段的創新,Zoom還提出了新的線上會議/活動方式和概念,依靠技術實現複雜的線上活動功能,包括活動大廳、聊天、網絡、贊助商、調研、記錄、分析等。

但這些措施,全部都是圍繞Zoom會議功能的衍生。

而它的競爭對手們——谷歌的Google Meets、微軟的Microsoft Teams、Facebook的Messenger Rooms,甚至因為退出中國而不能算是競品的騰訊會議,無不來自於本身已經擁有成熟產品的軟件巨鱷公司,不會過分依賴線上會議應用/軟件收入,但又有大量存量用户能夠轉化為線上會議工具的使用者。

因此,一旦Zoom會議的付費收入增長放緩,衍生功能無法力挽狂瀾,指望Zoom App和Zoom Phone帶來下一波大增長,估計很難。

因此,一旦Zoom會議的付費收入增長放緩,衍生功能無法力挽狂瀾,指望Zoom App和Zoom Phone帶來下一波大增長,估計很難。

Zoom應該也意識到了這一點,所以才會斥巨資收購企業雲服務和實時翻譯公司,一方面能優化提升自己的平台,另一方面也不失為通過擴展業務範圍降低業務風險的策略。至於能不能挽救Zoom目前的困境,就要看明年的財報了。

Zoom應該也意識到了這一點,所以才會斥巨資收購企業雲服務和實時翻譯公司,一方面能優化提升自己的平台,另一方面也不失為通過擴展業務範圍降低業務風險的策略。至於能不能挽救Zoom目前的困境,就要看明年的財報了。

三、後ZOOM時代的羣雄爭霸

三、後ZOOM時代的羣雄爭霸

國外是老牌選手的搏殺,國內則是一種年輕選手的角力。

國內視頻會議起步較晚,2003 年的“非典” 後,視頻會議第一次進入大眾視野,然後迎來發展的爆發期。

“新冠”疫情則給視頻會議行業帶來了新的發展機遇。

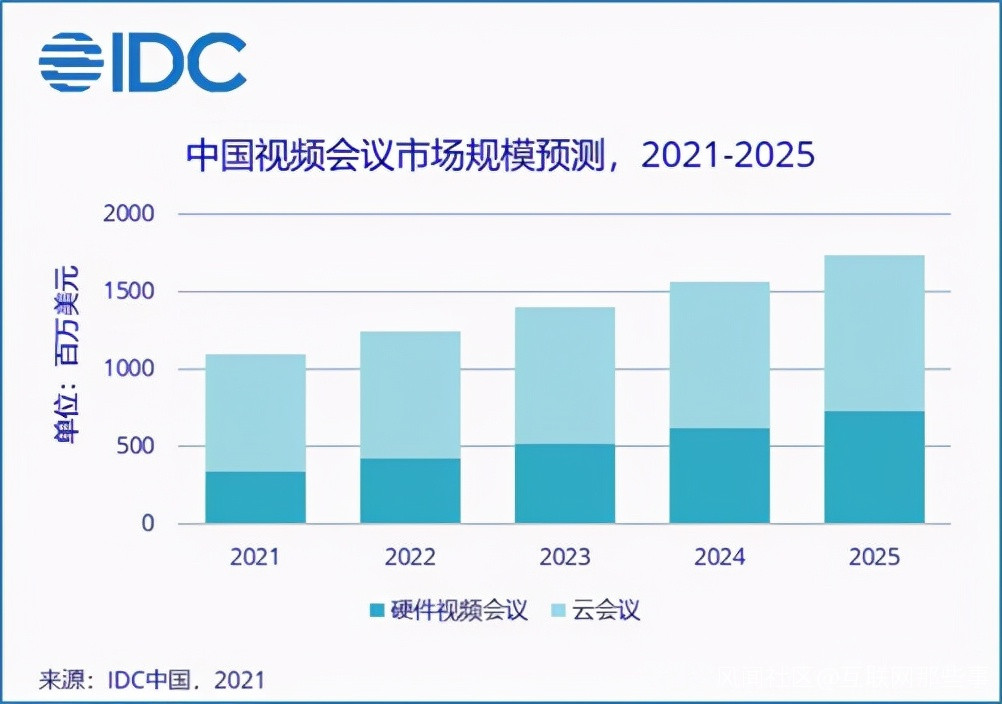

據IDC最新發布的《2020年IDC中國視頻會議與協作市場跟蹤報告》顯示,2020全年,中國視頻會議市場規模達到9.5億美元(約合65.2億元人民幣),市場規模較同比上漲18.9%。

而國內雲視頻會議選手,並沒有形成一家獨大的局面,而是相對比較分散。

而國內雲視頻會議選手,並沒有形成一家獨大的局面,而是相對比較分散。

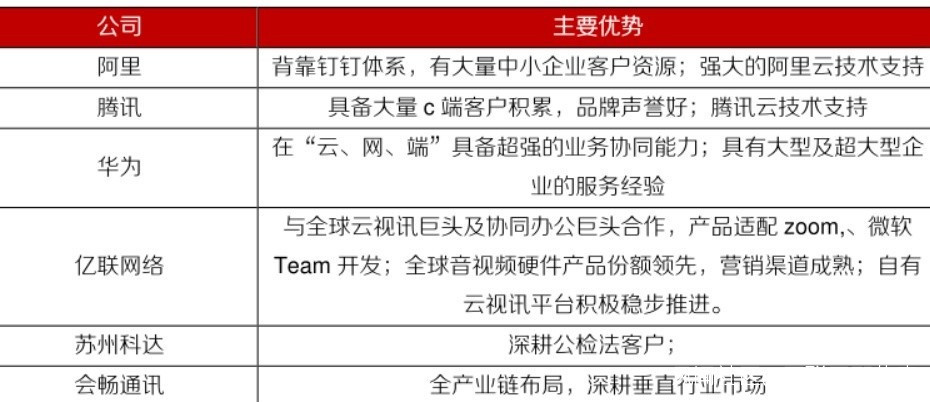

這其中,有老牌技術通信公司深挖細分賽道,比如華為、中興、億聯網絡、真視通、視聯動力、蘇州科達和好視通等。

也有新生力量專注雲會議的,比如小魚易聯。

當然,最有競爭力的還是第三類,那就是互聯網公司巨頭開始提供雲服務,騰訊、阿里、字節跳動等。

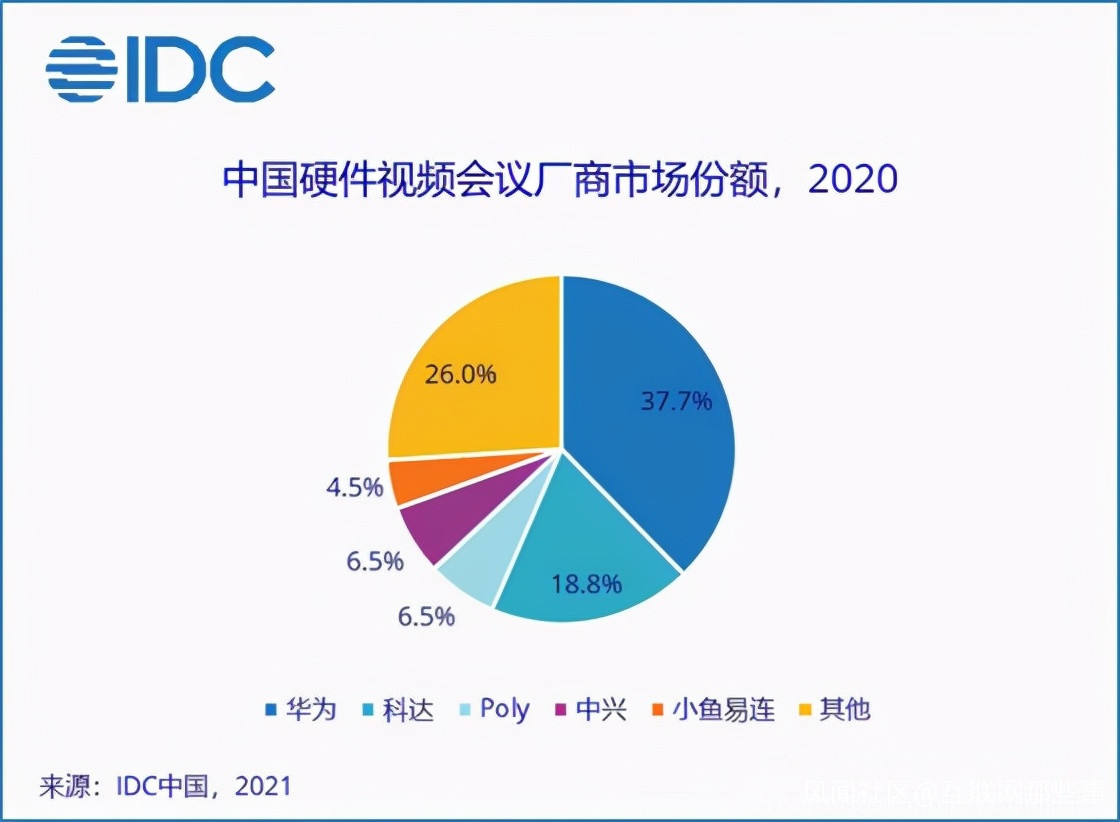

單從硬件視頻會議來看,2020年市場同比增長15.3%,達到6.9億美元(約合47億元人民幣)。

單從硬件視頻會議來看,2020年市場同比增長15.3%,達到6.9億美元(約合47億元人民幣)。

這其中,華為37.7%的市佔份額遙遙領先,蘇州科達緊隨其後,Poly、中興、小魚易連相差不大。