流利説,流年不利_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-09-17 09:41

目前企業運作已處在困局,未來發展前景不明,主動退市或許是流利説最後的體面。

撰 文 | 祁 青

上市近三年,流利説終於實現了紐交所敲鐘當天説的那個“分分鐘”——盈利了,還連續盈利了兩個季度。然而,8月4日晚間,流利説發佈公告稱,公司董事會收到創始團隊私有化要約。

從“AI教育第一股”到宣佈私有化退市,流利説只走了不到三年。

連續14個季度累計虧損18億元,如今終於迎來第一次連續盈利。流利説卻選擇了退市,難道僅僅是為了最後的體面?

業績向好的背後,到底還有哪些傷口沒有癒合,流利説的未來又會怎樣?

扭虧為盈,卻更像是虛假繁榮

上市近三年,流利説的“分分鐘就可以開始盈利”終於有了具體的時間標註。

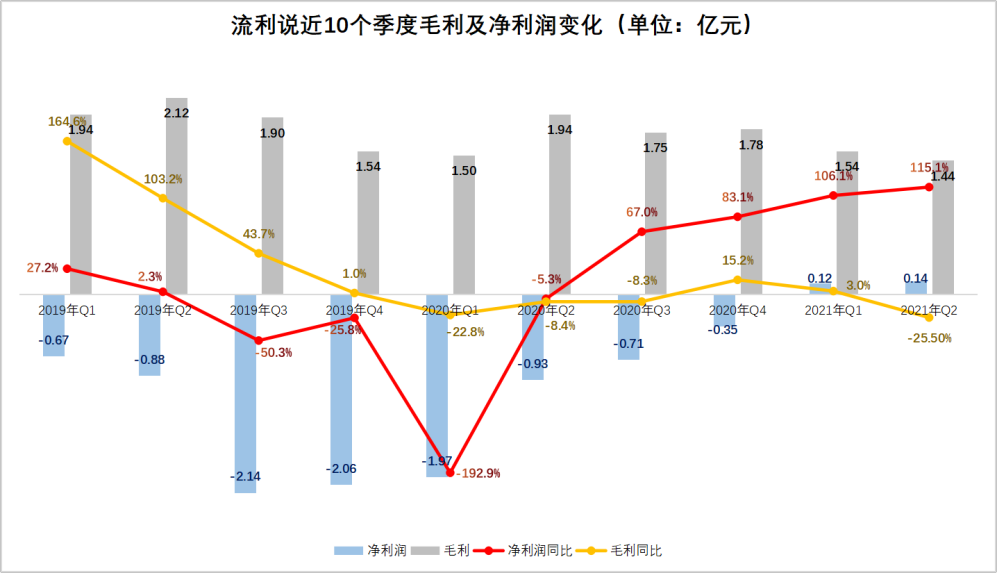

最近一期財報顯示,2021財年Q2流利説實現淨利潤1400萬元,較上一季度的1220萬元增長了14.75%。與之相比,2020財年同期流利説淨虧損9250萬元。

而在之前的2018年、2019年和2020年,流利説淨虧損分別為4.88億元、5.75億元和3.95億元,三年累計虧損約14.58億元。

終於摘掉了連續虧損的帽子,看起來一切向好的扭虧為盈,細看卻更像是虛假繁榮……

這樣説主要是由於,流利説之所以實現盈利,並非是因為營收規模的擴大以及用户的增長,而單純是因為成本和開支的大幅縮水,背後實則是流利説已然風光不再的現狀。

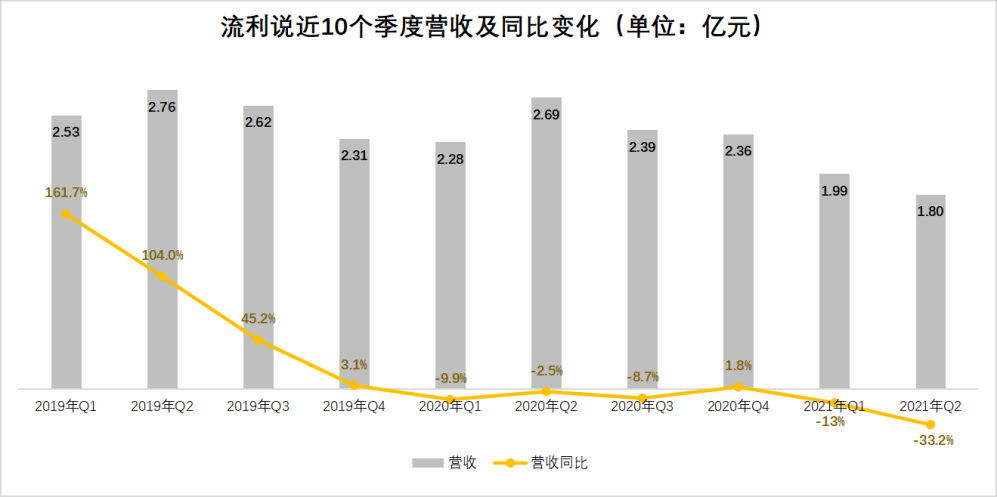

營收方面,2021財年Q2流利説營收再度下滑,從一季度的1.99億元下滑9.55%至1.80億元;與之相比,2020財年第二季度營收實現2.69億元,同比減少33.2%。

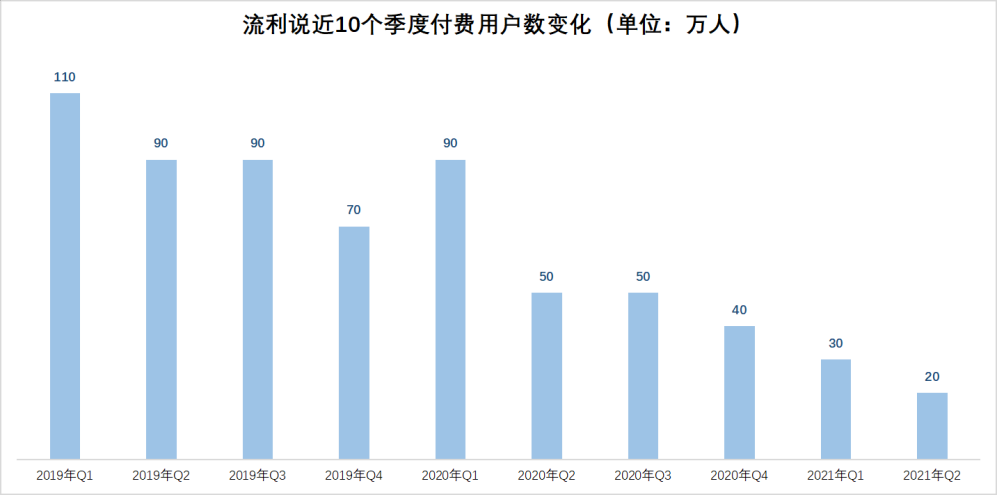

更重要的是,流利説的付費用户數量開始明顯下滑。2021年第二季度付費用户為20萬人,較比第一季度的30萬人減少了33.3%。在2020年的第二季度,流利説的付費用户還是50萬人。兩相對比,如今已同比減少60%。再對比2019年第二季度的90萬付費用户人數,兩年內流利説的付費用户共流失77.78%。

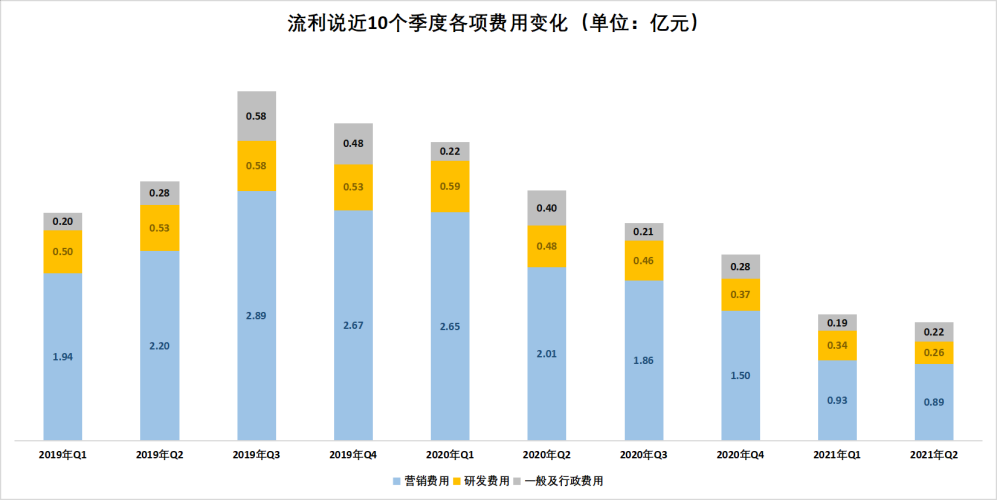

付費用户大幅減少,本應在市場營銷上加大投入。但自2019年第三季度始,流利説的營銷費用便連續下降。從當季度的2.89億元下降至本報告期的0.89億元,兩年內縮減69.2%。

營銷成本下降,獲客變得更加困難;付費用户鋭減,營收規模增長持續受限;加大營銷成本,會讓靠“節流”撐起的盈利坍塌……流利説似乎走進了死衚衕。

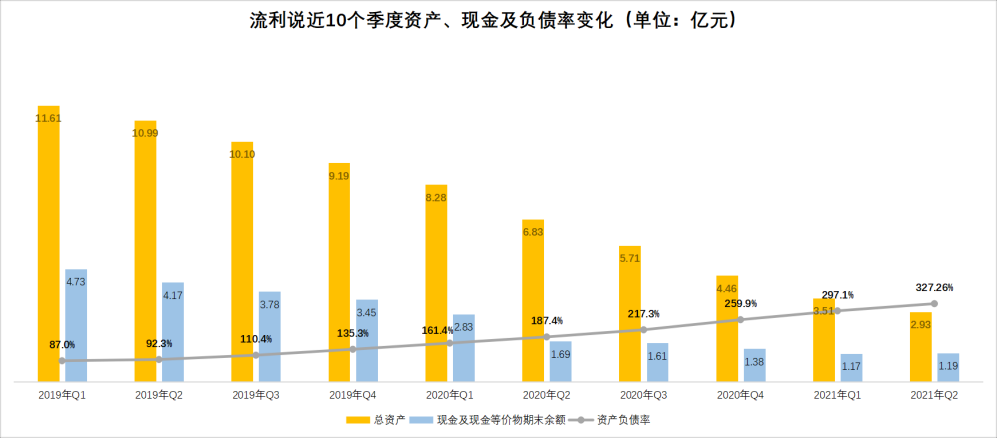

另外,對比資產負債指標,流利説的資產和現金餘額都在持續減少。其中,總資產由2019年一季度的11.61億元下降至本報告期的2.93億元,兩年間減少74.85%。

與此同時,兩年間流利説的現金及現金等價物餘額也大幅下降。2019年第一季度末,流利説現金及現金等價物餘額為4.73億元;截至2021年第二季度末,流利説手中的現金餘額僅1.19億元、減少了74.84%。

與此同時,流利説的資產負債率卻在不斷攀升,從2019年一季度的87%升高到報告期內的327.26%。償債壓力加大,手中能動用的現金和資產卻不斷減少,這對處在困局中的流利説而言,稱得上雪上加霜。

楚歌聲起,私有化或為最後的體面

不足三年,流利説從“AI教育第一股”走到了私有化退市。究其原因,流利説似乎很懂技術、很懂運營,但是單單吃了不懂教育行業的虧。

2018年流利説剛剛登陸美股時,創始人王翌在形容公司優勢時表示:“我們不需要給老師付工資,沒有老師的成本。流利説的毛利率在76%左右,且會一直上升,這跟行業普遍毛利不高的現狀形成了巨大差別。”

然而,大手筆佈局的成人英語教學本就不算剛需,比起真真正正的英語教學效果,更多人更像是跟風在朋友圈立個“勤奮學習”的人設。所謂的長期堅持學習,也只是返現帶來的“激勵作用”。因此從早期來看,流利説的用户增長數量驚人。

但是作為一家教育公司,不需要老師、不需要教研,優秀內容從何而來?長期核心競爭力從何而來?僅靠用户跟風打卡,能持續多久?這樣看來,王翌所説的公司優勢,更像是亮出了“致命傷”。

而且,縱觀流利説的發展路徑,過度依賴私域流量,也是流利説的一步錯棋。

2019年5月13日,微信安全中心官方公眾號發佈《關於利誘分享朋友圈打卡的處理公告》,對流利閲讀、薄荷閲讀等在朋友圈“打卡”的誘導分享產品進行治理。流利説也因此失去了最大的一塊陣地。

同年,流利説轉向兒童英語教學,相繼上線了移動語音在線課程“兒童流利説”、整體英語口語產品“Bell”、輔助產品“Darwin”以及付費課程兒童拼讀課程,佈局3-8歲市場。

然而如今一紙政策落地,流利説的這一業務線或將受到波及。成人業務增長乏力,兒童業務已入危局,流利説可以説是四面楚歌。

更重要的是,號稱“AI教育第一股”的流利説,研發費用也在持續縮減。自2020年第一季度的0.59億元,下降至本報告期的0.26億元。

在營收下降的情況下,提高運營效率、縮減運營開支固然是有效手段。但對以科技做賣點的流利説而言,這也意味着流利説在產品研發上的推陳出新的能力正逐漸削弱。這樣一來,流利説想再次迎來鼎盛恐怕是難上加難。

8月4日流利説宣佈,王翌、胡哲人、林暉三位創始人聯手春華資本集團,擬用每股1.13美元的價格,購入公司所有已發行的普通股。

2021年7月26日,流利説的股價首次跌破1美元/股的關口,最低達到0.87美元/股。截至8月4日美股收盤,流利説的股價為1.03美元/股,總市值為5127.27萬美元。

相比之下,王翌、胡哲人等代表的買方集團所提出的收購價也僅為1.13美元/股,相較其8月4日的收盤價溢價約8.85%,較2021年8月3日收盤價1.02美元/股溢價約10.78%。

回望流利説風光無限地出現在紐交所時,其發行價高達12.5美元——不足三年,僅“一息尚存”。

目前企業運作已處在困局,未來發展前景不明,主動退市或許是流利説最後的體面。而且從持續低迷的股價來看,主動退市也無外乎是一種保護市值的方式,或許能夠避免市值過低而導致其未來被強制退市。

三年時間,“AI+教育”不再是新思路,智慧教育框架在疫情助推下全面落地。而作為最初的“領頭羊”,流利説卻越走越慢。私有化決定之下,流利説的喪鐘恐怕真的要被敲響了。