喜馬拉雅赴港上市:比虧損24億更難的,是前有“狼”後有“虎”_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面2021-09-17 06:38

©鏡像娛樂原創

文丨半盞茶

編輯丨李芊雪

宣佈撤回赴美上市申請4天后,喜馬拉雅決定轉戰港股。“基於對當前市場整體環境等綜合因素的考慮,公司管理層決定撤銷擬在美國進行的首次公開招股,選擇香港聯交所作為更適合的上市地點。”

若從市場上最早傳出喜馬拉雅上市消息的時候算起,至今已有大約3年的時間。在這之中,在線音頻行業的市場增速開始放緩。根據《2019-2020年中國在線音頻專題研究報告》的數據,從2015年至2020年,在線音頻行業的用户增速從近40%降至10.8%。

這意味着,規模擴張不再是很好的盈利增長點,喜馬拉雅及整個在線音頻賽道都需要通過提升用户付費率,或者拓寬自身商業模式的變現方式,來實現淨利潤的增長。這對喜馬拉雅而言恐怕是個難題。招股書數據顯示,自2018年至2021年上半年,喜馬拉雅產生的淨虧損規模已經超過24億元。持續虧損之下,喜馬拉雅需要更多資本支持,上市或許是其唯一能走的路。

什麼時候能賺錢?

喜馬拉雅也不知道

上市之後,虧損仍將籠罩着喜馬拉雅。因為就當下的在線音頻行業來説,目前普遍的商業模型還無法支撐業內出現可以盈利的標的。前不久,搶先一步上市的荔枝FM發佈最新財報,今年第二季度,公司同樣虧損2900萬元,較去年同期增長32%。

但面對集體性的虧損局面,喜馬拉雅可能是其中虧損最嚴重的一個,公司賬面整體入不敷出,且這個缺口還在繼續擴大。

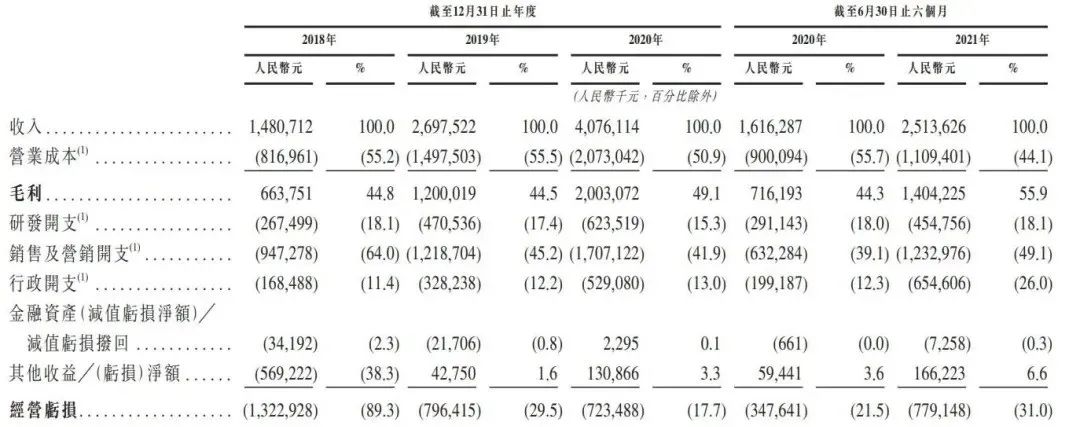

招股書數據顯示,2018年-2020年,喜馬拉雅的營收分別為14.81億元、26.98億元、40.76億元,呈現出持續增長的態勢。而今年上半年,公司已實現25.14億的營收,同比增長55.5%。但是,這個增速比不上公司成本抬升的速度。

從其成本構成來看,喜馬拉雅的支出費用集中在分成、營銷和版權三個方面。

其中,分成成本是指喜馬拉雅根據協定的百分比向內容創作者及第三方IP合作方支付的費用,儘管從招股書看,2018年至2021上半年,這一成本在總收入的佔比逐漸從31.2%降至26.4%。但是,公司的收入成本在總收入的佔比仍保持在50%以上,原因在於公司的營銷和版權成本快速增長。

根據招股書數據,今年上半年,喜馬拉雅的銷售及營銷開支為12.33億元,同比增長達95%以上。同期,公司的內容成本為1.41億元,同比增長43.88%。

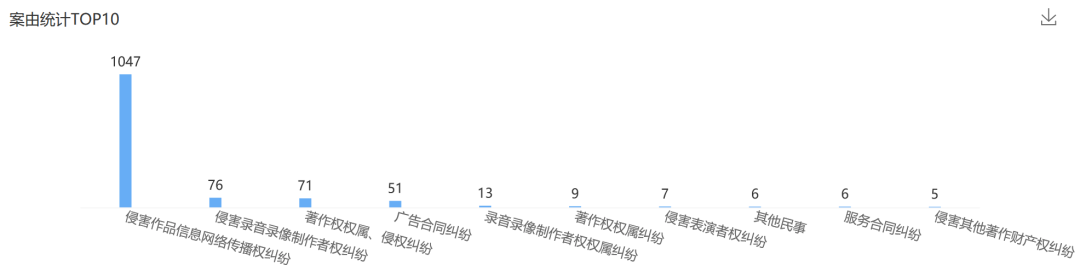

未來,為了進一步鞏固市場份額,喜馬拉雅的營銷費用預計不會在短期內降下來。而從公司持續發展的角度來看,企查查數據顯示,喜馬拉雅目前涉及的司法案件共2149件,其中有大部分案件都與版權糾紛相關。

圖源:企查查

為了避免更多風險,喜馬拉雅對內容的需求也將持續抬高版權費用支出。目前,喜馬拉雅已經與140家出版商建立合作,德雲社、吳曉波及相關財經作者也在其合作範圍。但也因此,喜馬拉雅未來的發展成本還將繼續走高,這也是造成公司持續虧損的關鍵所在。

此外,就喜馬拉雅當前的收入模型來説,公司營收主要依賴會員訂閲、付費點播收聽服務、廣告、直播四大板塊。根據招股書數據,22021年上半年,這四部分收入佔比分別為34.9%、19.7%、24.5%、16%。

然而,在線音頻行業的用户付費習慣還沒有完全養成。今年上半年,喜馬拉雅移動端的月活躍用户付費率達到12.8%,這也是這一數據首次突破10%,提升用户付費在整個行業都還是一件困難的事。

在這樣的發展態勢下,喜馬拉雅也在嘗試藉助廣告拉高收入。2018年至2020年,喜馬拉雅的廣告收入從4.19億元提升至10.72億元。但與此相伴,用户體驗大打折扣。根據艾媒商情輿情數據監測系統的數據,喜馬拉雅39.5分的用户口碑,遠低於雲聽app、荔枝FM的68.2分和63分。這對喜馬拉雅長期發展並不利好。

比起上市融資

眼下更需要“反覆的E輪”

儘管在短期內,喜馬拉雅的虧損局面很難改變,但資本還是對這個標的表現出很多熱情。背後的關鍵在於,在當下的在線音頻市場,喜馬拉雅的用户規模、用户粘性、估值等都處在業內領先位置。

據比達數據中心統計,2021年3月,在移動音頻APP中,喜馬拉雅的活躍用户數高達1.72億,是同行業內唯一一個活躍用户破億的APP。相比之下,蜻蜓FM該數據為6004.2萬,荔枝FM則為5370.6萬人。此外,其他移動音頻APP用户規模均不及500萬。

除了用户規模上的明顯差距外,根據招股書數據,2021年上半年,平台移動端用户收聽音頻內容的時長累計達到8478億分鐘,約佔中國所有在線音頻平台移動端用户收聽總時長的70.9%。也就是説,喜馬拉雅當前佔據着絕對的市場份額優勢。此外,截至2020年,平台活躍着約520萬內容創作者,為平台源源不斷地輸送音頻內容,以滿足用户持續消費。

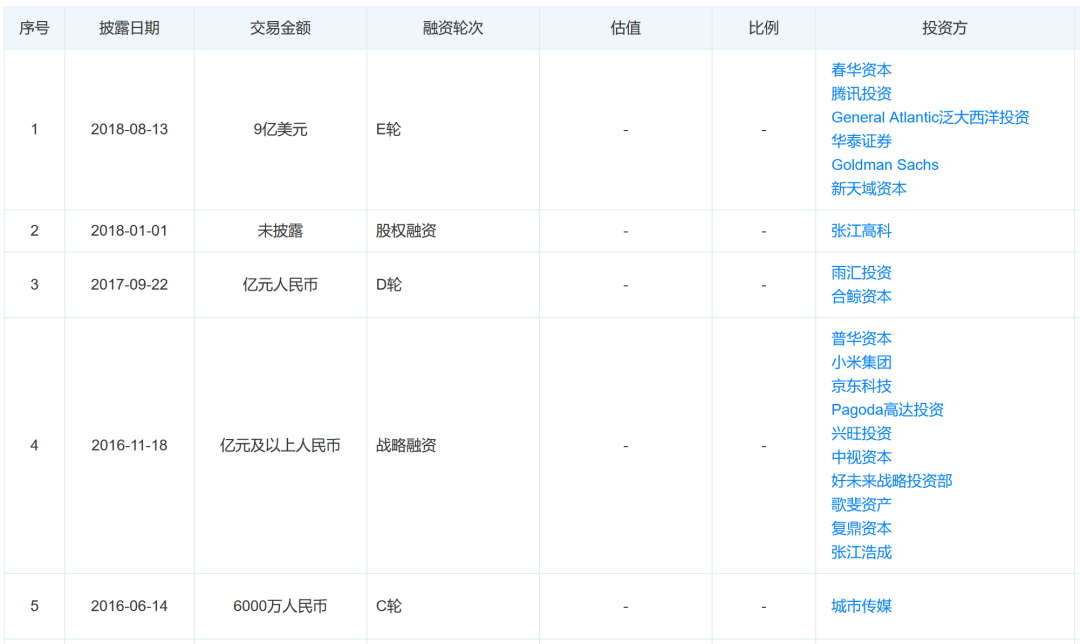

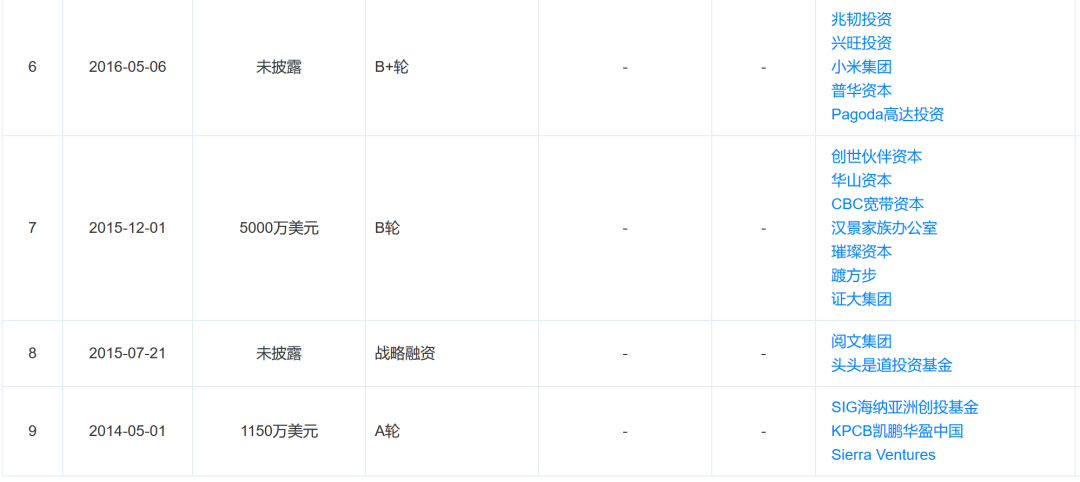

基於這些優勢,資本才願意持續為喜馬拉雅“輸血”。天眼查數據顯示,截至目前,喜馬拉雅已經完成了9輪融資。尤其是在喜馬拉雅啓動上市計劃之前,更多資本爭相入場。

圖源:天眼查

事實上,早在2018年,公司上市前的E輪融資就已經在籌措了。當時,業內也傳出喜馬拉雅將要赴港上市的消息,但進入2019年後,公司上市計劃卻逐漸擱淺。當時,喜馬拉雅管理層和資本方還出現過一次重大變動,不僅12名董事離場,小米等18家資方也退出股東行列。

後來,疫情再度延緩了喜馬拉雅上市的腳步。直到2020年12月,喜馬拉雅E輪融資才再度重啓,融資金額達到9億美元,合約58億元人民幣。

值得注意的是,2018年之後,除了E輪融資,喜馬拉雅沒有再得到其他資本注入,這在很大程度上提升了公司虧損下的資金壓力。並且,就當下的市場環境來説,喜馬拉雅上市後其實將面臨很多不確定性。荔枝FM上市後即遭遇了嚴重的股價下跌,2021年至今,跌幅已超7成。

從這個角度來説,比起上市後充滿不確定性的融資,喜馬拉雅其實更需要E輪的資本注入,以幫助其度過資本高度承壓的階段。而資本方選在其上市前投資,意圖也很明顯,即以低價入場,收割其上市後的紅利。但無論如何,上市都是喜馬拉雅必須邁出的一步。

“前狼後虎”

資本更看好的是“耳朵經濟”

如今,於在線音頻市場,喜馬拉雅確實已經分走了“最大的蛋糕”,但這並不意味着這一格局足夠穩固。

灼實諮詢數據顯示,目前,國內在線音頻行業的滲透率僅為16.1%,而在線音樂、短視頻和長視頻的滲透率則分別達到56.7%、73.8%和74.2%。顯然,在線音頻行業還有很大的開發空間,其他參與者隨時都有可能改寫當下的格局。在這樣的發展局勢下,喜馬拉雅當前的處境多少有些進退維谷。

一方面,根據招股書數據,截至2021年6月,喜馬拉雅平均總月活躍用户達到2.6億。其中,移動端平均月活躍用户為1.1億,另外1.5億則是通過物聯網及其他開放平台收聽音頻內容的平均月活躍用户。

如果喜馬拉雅基於這一優勢,往後退一步,繼續向產業鏈下游更多場景延伸,承接卧室、客廳、車載空間等不同終端的消費需求,確實有着不錯的商業前景。此前,喜馬拉雅也曾在2017年推出智能音箱“小雅”,但是,在這一賽道,百度、阿里、小米等科技巨頭無疑是強勁的競爭對手。除了硬件上的優勢,百度、阿里可藉助生態填補內容,而小米的智能家居優勢也是當前的喜馬拉雅難以企及的。

另一方面,如果喜馬拉雅藉助資本填補版權和營銷上的成本缺口,繼續向前發展,提升自身競爭實力,同樣將遭遇巨頭玩家。

截至目前,騰訊、網易雲音樂、字節跳動、快手、央視等都已開始佈局與喜馬拉雅同賽道的平台。其中,騰訊的“酷我暢聽”與閲文集團達成合作,豐富IP儲存,同樣接入閲文資源的還有“微信聽書”,後者還具備微信的社交傳播優勢;網易雲音樂則在站內開闢有聲社區,佈局廣播劇和有聲書;字節跳動的“番茄暢聽”、快手的“皮艇”、央視的“雲聽”等也在分割“耳朵經濟”的市場。

重要的是,這些重磅玩家自身沒有太大的資金困境,他們背後的生態也能從版權、渠道的層面給予各平台以支持,這也是對喜馬拉雅未來發展最大的威脅所在。而從這些資本巨頭的佈局方向來看,他們更看重的也是“耳朵經濟”未來的發展潛能。“前狼後虎”圍堵之下,喜馬拉雅未來的路並不好走。