醫藥股扎堆奔向港交所,百心安生物能否後發制人?_風聞

IPO捕手-2021-09-18 21:32

近年來,中國老齡化進程加速,截止2019年,中國65歲以上的人口占比超過12.6%,很快將達到中度的老齡化社會的標準。

在人口老齡化、飲食及生活方式不健康以及環境污染等因素推動下,近年來慢性疾病在國內變得越來越普遍。據弗若斯特沙利文數據顯示,2015年至2019年,中國冠狀動脈疾病患者人數由2200萬人上升至了2460萬人,預計在2024年達到2800萬人。

在此背景之下,9月13日,百心安生物再次向港交所遞交了上市申請書,計劃在主板掛牌上市;由華泰國際擔任獨家保薦人。據招股書顯示,百心安生物是中國領先的創新介入式心血管裝置公司,以BRS和RDN兩種療法解決患者在心血管方面未滿足的醫療需求。

在此背景之下,9月13日,百心安生物再次向港交所遞交了上市申請書,計劃在主板掛牌上市;由華泰國際擔任獨家保薦人。據招股書顯示,百心安生物是中國領先的創新介入式心血管裝置公司,以BRS和RDN兩種療法解決患者在心血管方面未滿足的醫療需求。

據弗若斯特沙利文的資料,國內全降解支架產品市場規模將由2019年的2億元增長至2030年66億元,複合年增長率為38.5%。在國內外心血管市場競爭激烈的情況下,面對自身及行業難題,賽道潛力被認可的百心安生物究竟成色如何?

融資歷程

此次叩響港交所大門的百心安生物,是介入式心血管器械賽道的種子選手。

據招股書顯示,百心安生物成立於2014年,是一家致力於新一代完全可降解冠脈藥物洗脱支架的研發、生產和銷售的生物科技型企業,目前主要專注於全降解支架(BRS)以及腎神經阻斷(RDN)兩種療法。核心產品Bioheart全降解支架系統預計2023年第三季度可商業化。

在暫且尚未盈利的背景下,百心安生物卻備受資本市場看好。

截止目前為止,百心安生物已經完成了數輪融資,據天眼查數據顯示:

截止目前為止,百心安生物已經完成了數輪融資,據天眼查數據顯示:

· 2017年4月1日,獲得由昱辰投資獨家投資的5000萬元A輪融資;

· 2018年10月25日,完成由凱利泰投資的股權融資,融資金額暫未披露;

· 2019年11月15日,完成近6000萬元B輪融資,由辰德資本、前海母基金和張江科投聯合投資。

· 隨後2019年12月26日,完成數千萬元B+輪融資,由元生創投、辰德資本共同投資。

· 2020年9月20日,完成由百億創業投資的股權融資,交易金額未披露。

資本市場之所以看好百心安醫療,是基於去年至今重大突發公共衞生事件之下,隨着醫療器械行業的技術轉型升級,再加上對國家持續加大醫療基礎建設投入的樂觀預期,人們對其需求或得到一定的釋放。

心血管介入器械市場是最大的醫療器械細分市場之一。中國心血管疾病人羣大,疾病譜與歐美人羣有顯著差異,資本市場對心血管器械投入不斷增加。投資仍然聚焦在高值耗材領域,特別是三類醫療器械的植入器械。

從論文發表和專利的申請情況來看,心血管介入領域的研究熱度快速上升,各類型支架中,可降解支架的增長趨勢明顯。除企業之外,醫學院校、科研機構和醫療機構等,是介入器械創新發展的另外一股重要力量。

從論文發表和專利的申請情況來看,心血管介入領域的研究熱度快速上升,各類型支架中,可降解支架的增長趨勢明顯。除企業之外,醫學院校、科研機構和醫療機構等,是介入器械創新發展的另外一股重要力量。

百心安生物主打的全降解支架賽道備受資本市場青睞,發展潛力巨大。

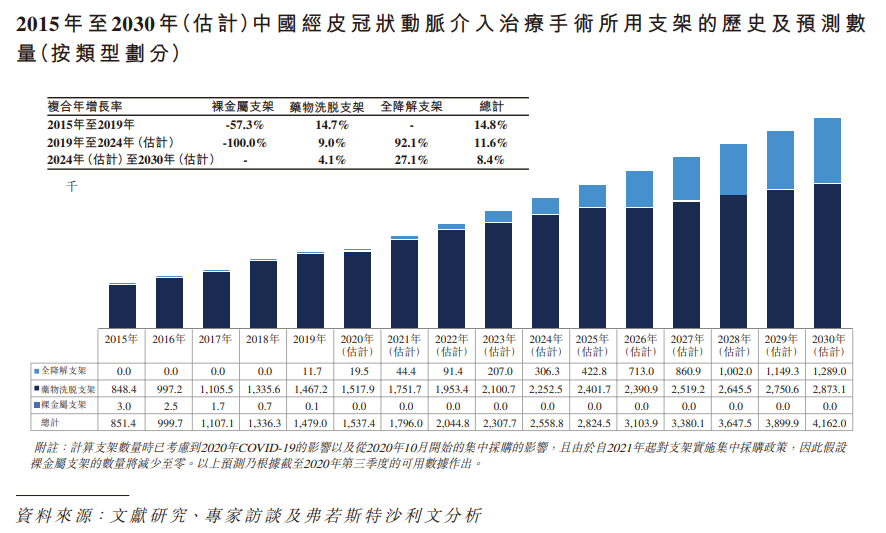

據弗若斯特沙利文資料顯示,於2019年國內用於心血管介入治療手術中使用的全部支架中,全降解支架產品的使用量佔比約為0.8%,預計到2030年,該數字將增加至31.0%。預計國內全降解支架產品的市場規模將由2019年的2億元增長至2030年的66億元,複合年增長率為38.5%。

據弗若斯特沙利文資料顯示,於2019年國內用於心血管介入治療手術中使用的全部支架中,全降解支架產品的使用量佔比約為0.8%,預計到2030年,該數字將增加至31.0%。預計國內全降解支架產品的市場規模將由2019年的2億元增長至2030年的66億元,複合年增長率為38.5%。

財務數據

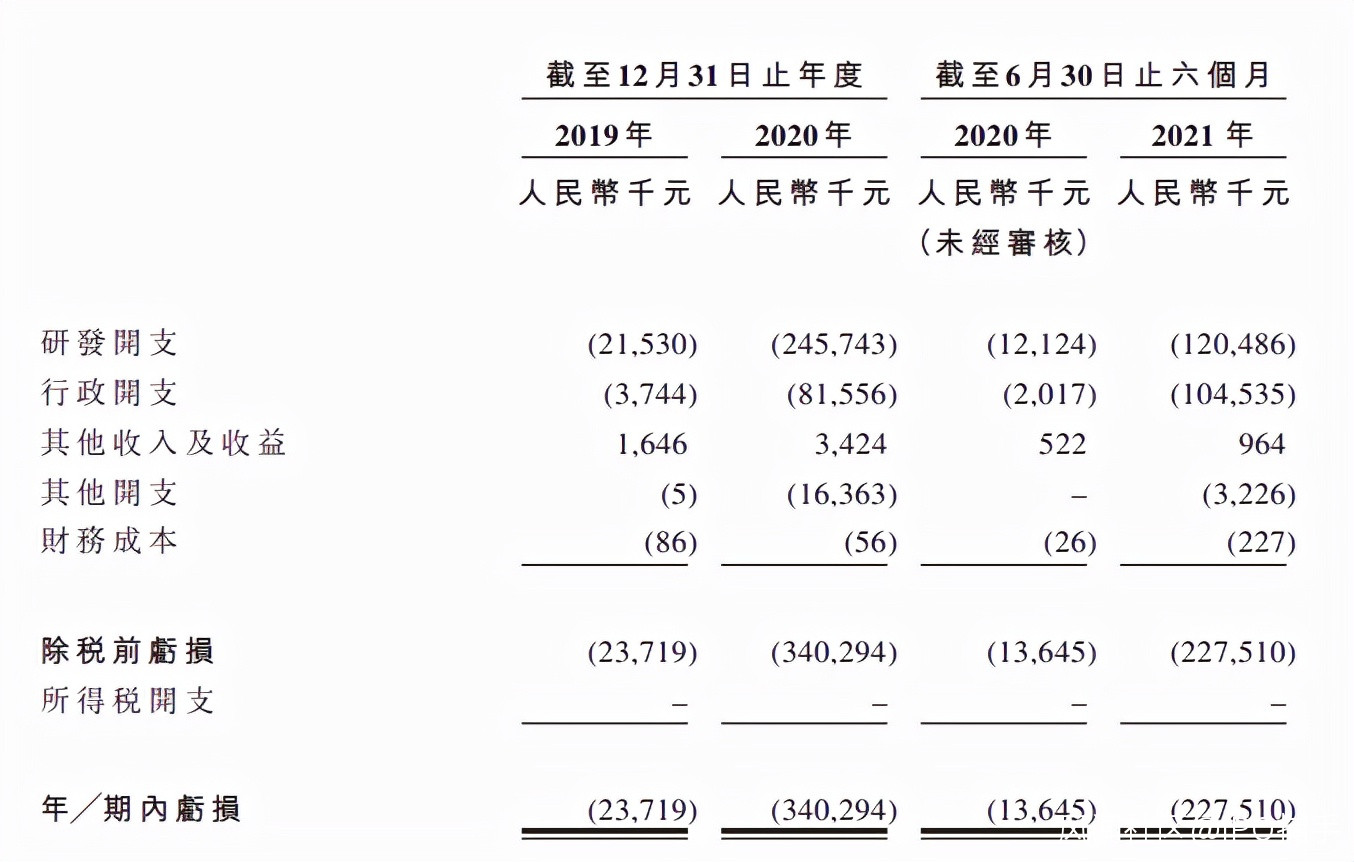

由於醫藥行業一直以來都屬於前期需要鉅額投入的行業,因此虧損是醫藥股的通病,百心安生物也不例外。據招股書顯示,百心安生物在2019年、2020年和2021年上半年分別虧損2372萬元、3.4億元和2.27億元。

而在2018年度、2019年度以及2021年上半年的虧損數據中,公司產生經營性現金淨流出分別為2140萬元、4850萬元和3830萬元,該經營性現金淨流出主要是由於公司於往期記錄期間產生大額研發成本。

而在2018年度、2019年度以及2021年上半年的虧損數據中,公司產生經營性現金淨流出分別為2140萬元、4850萬元和3830萬元,該經營性現金淨流出主要是由於公司於往期記錄期間產生大額研發成本。

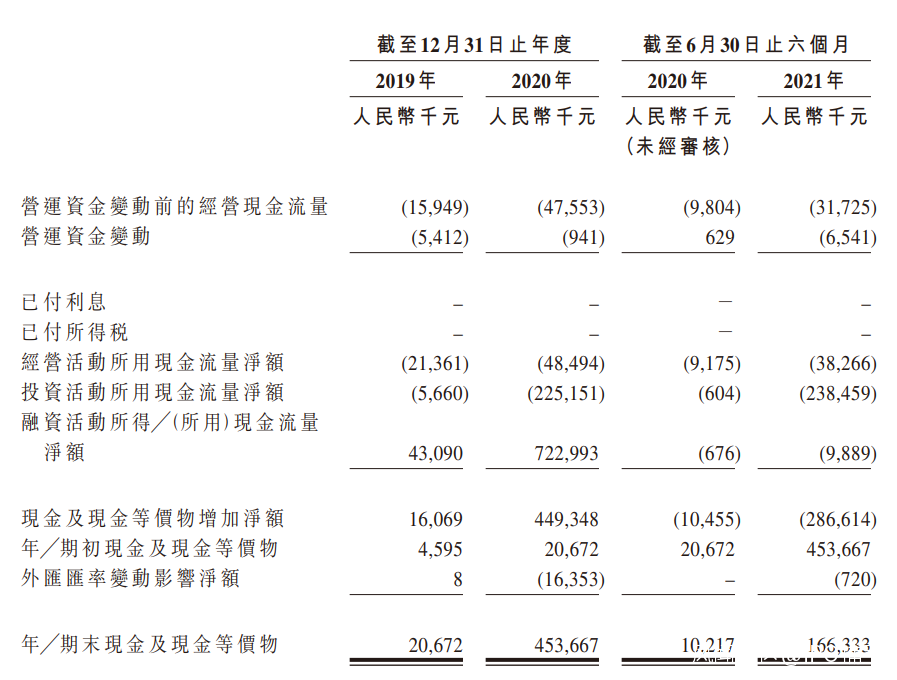

連年虧損,研發支出高居不下,百心安生物不可避免地出現現金流吃緊。截至2021年6月30日止六個月,公司的現金及現金等價物為1.66億元。公司估計截至2021年6月30日止六個月的現金及現金等價物將足以維持公司的財務能力12個月。這樣看來,百心安生物選擇回港上市無非就是希望藉此拓寬自己的融資渠道。

連年虧損,研發支出高居不下,百心安生物不可避免地出現現金流吃緊。截至2021年6月30日止六個月,公司的現金及現金等價物為1.66億元。公司估計截至2021年6月30日止六個月的現金及現金等價物將足以維持公司的財務能力12個月。這樣看來,百心安生物選擇回港上市無非就是希望藉此拓寬自己的融資渠道。

行業競爭

近年來,我國開展經皮冠狀動脈介入治療手術枱數正以年複合17%的速度增長。

從國產心血管介入器械技術成熟度來看,目前冠脈藥物洗脱支架產品技術發展較為成熟,國產市場佔比達75%,已基本實現國產化。2019年,中國用於經皮冠狀動脈介入治療手術的全降解支架數量為11700個,預計到2030年將增長至130萬個,2019年至2030年的複合年增長率將為53.3%。

可見,中國的心血管介入器械市場潛力巨大,在滲透率不高的背景下,有很大的市場空間待開發,但也將吸引更多的玩家展開競爭。

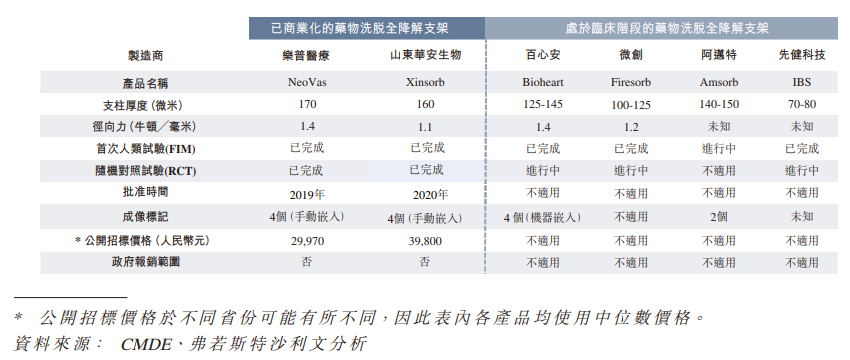

目前而言,百心安生物的核心產品Bioheart是於治療冠狀動脈疾病的經皮冠狀動脈介入治療手術中使用的全降解支架系統,是國內僅有的四家擁有處於臨牀試驗階段的第二代全降解支架產品之一。

在國內市場上全降解支架賽道的競爭十分激烈。

據弗若斯特沙利文資料顯示,在國內四款處於臨牀階段的全降解支架研發產品中,阿邁特的Amsorb是一款已經最近開展首次人類試驗的3D全降解支架在研產品。微創的Firesorb較百心安的Bioheart具備更薄的支架支柱,但其徑向力相比Bioheart卻較弱。二者均已進入隨機對照試驗階段,但Bioheart比Firesorb完成隨機對照實驗的患者入組更早。

據弗若斯特沙利文資料顯示,在國內四款處於臨牀階段的全降解支架研發產品中,阿邁特的Amsorb是一款已經最近開展首次人類試驗的3D全降解支架在研產品。微創的Firesorb較百心安的Bioheart具備更薄的支架支柱,但其徑向力相比Bioheart卻較弱。二者均已進入隨機對照試驗階段,但Bioheart比Firesorb完成隨機對照實驗的患者入組更早。

全降解支架產品製造商不但在產品研發能力上競爭,在多方面的商業化能力上也有競爭,比如銷售及營銷能力、建立及擴大分銷網絡的能力以及維護與醫院之間的關係。

在微創醫療、阿邁特和百心安生物中,百心安生物處於市場的地位落後於其他兩家。除了這些與百心安生物一樣已經跑通了全降解支架道路的公司外,還有很大一部分醫療器械企業的同類產品正處於臨牀階段,這樣潛在的競爭對手可能擁有比百心安生物規模更大的商業基礎設施以及更好的財力、人力、物力。

總結

對於百心安生物來説,上市或許只是開始。環境利好終究是外部因素,一旦上市意味着要接受更多投資者的審視。此時,自身競爭力如何、商業化變現能力如何等問題也將被聚焦放大。

從目前的市場競爭來看,它要面臨的是心血管介入器械賽道上隨時迎來的同行競爭者的虎視眈眈以及自身商業化及行業標準化等問題。

基於上述分析,隨着研發支出的不斷擴大,公司目前的處境並不樂觀,虧損與日俱增、競爭優勢並不明顯。如果能夠成功登陸港股市場,確實能夠在一定程度上緩解百心安生物的資金壓力,但想要通過資本撬動更高的回報率,百心安生物或許還有很長一段路要走。

文|IPO捕手(ipobushou)