“中國四朵雲”格局確立,但新的戰役才剛開始_風聞

Alter-2021-09-18 18:50

Canalys剛發佈了第二季度的中國雲計算市場報告。

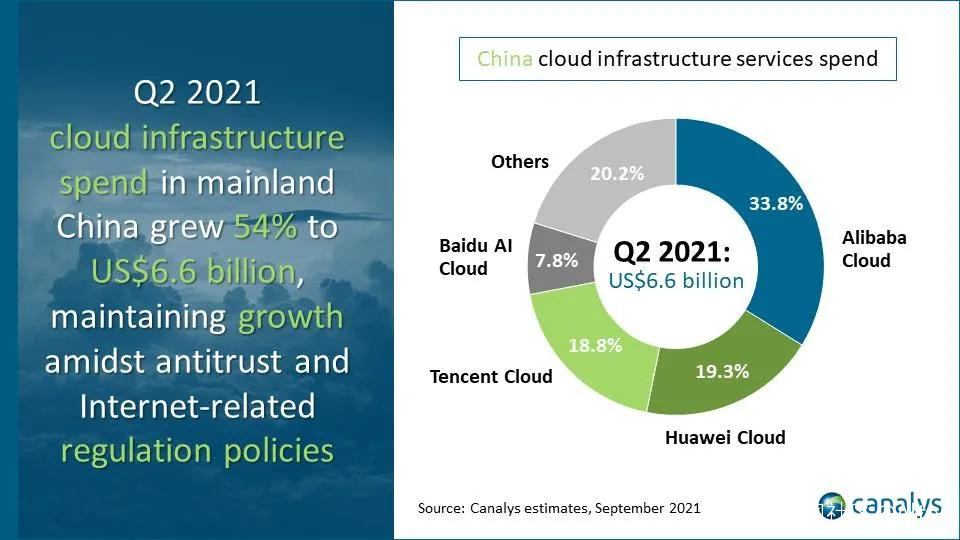

2021年第二季度,中國雲基礎設施市場同比增長54%,市場規模達到66億美元,其中阿里雲、華為雲、騰訊雲和百度智能雲繼續保持市場主導地位,四家合計佔據了79.8%的市場份額,總體增速高於市場兩個百分點。

在雲計算進入中國市場十幾個年頭後,市場格局逐漸有了板結的跡象,BAT和華為預料之中地成了雲計算市場的最大贏家。而且不同於外界預測的倒三角格局,四個巨頭和其他玩家在市場份額上形成了殘酷的T型分佈。

沿循世界市場被“五朵雲”統治的説法,中國市場上呈現出的則是“中國四朵雲”收割市場的兩極化格局。

01 雲計算的“極點”現象

和Canalys第一季度的報告做個對比的話,“中國四朵雲”的市場排名尚未發生改變,卻也出現了兩個值得關注的信號:

第一個是“中國四朵雲”的增速。Canalys僅在報告中提到了“四朵雲”和整體市場的增速,可做一個簡單計算的話,其他玩家佔據了20%左右的市場,對應的增速只有45%,已經比巨頭們落後了11個百分點。

第二個是百度智能雲的表現。第一季度時百度智能雲的市場佔比為7.2%,第二季度已經進一步上升為7.8%。參考百度第二季度財報中披露的數據,百度智能雲同比71%的增速,遠高於市場同期表現。

兩個信號傳遞出的價值,絕不侷限在數字上的粗略比較,而是一個有別於傳統認知的市場趨勢,即市場體量遠高於中小玩家的巨頭們,並未被既有的市場規模所侷限,增速上趕超就是最佳的證明;同時“中國四朵雲”內部也在互相搶奪市場份額,按照當前各自的增速測算,市場排名仍然有變動的可能。

可以聯想到的是長跑運動中的“極點”現象:經過一段時間的運動後,內臟器官的工作逐漸趕不上肌肉活動的需要,導致供氧不足、乳酸等代謝產物堆積,然後呼吸和心率急劇增加,這些失調刺激傳入大腦皮質,引起運動中樞的抑制,對應的是肌肉痠痛、動作遲緩、情緒低落等不適感。

“極點”現象幾乎是所有運動員都無法避免的,但一些老練的運動員會憑藉個人意志繼續堅持下去,在“極點”出現後身體的機能會逐漸改善,氧供應量開始增加,乳酸的清除加快,植物性神經中樞的惰性被克服,機體將出現新的平衡。運動生理學將這一過程稱為“第二次呼吸”,身體的不適感漸漸消失。

雲計算常常被視為一場馬拉松式的比賽。

在過去十多年的時間裏,不少雲廠商吃到了“上雲”的紅利,市場增速可謂相當可觀。只是在雲計算市場越來越成熟,走過早期探索階段的大背景下,“量的增長”開始讓渡“質的提升”,崇尚長期競爭的雲計算行業也遇到了和長跑運動相似的“極點”現象。

一些中小型的已然被“極點”現象所波及,乃至於部分玩家出現了營收下滑的一幕。“中國四朵雲”高出行業平均的增速,似乎預示着在資源、人才、戰略等多重優勢下,巨頭們已經早於行業完成了“第二次呼吸”。而那些短時間內無法克服“極點”現象的雲廠商,多半會是被淘汰的命運。

02 智能化的“10倍效應”

“中國四朵雲”進行“第二次呼吸”的方式並不相同,並可能在很大程度上影響了彼此雲計算下一賽段裏的表現。

或是加速從IaaS向SaaS換道,比如阿里雲在2019年就提出了“不做SaaS,倡導被集成”的生態策略,整合釘釘的“雲釘一體”戰略進一步印證了阿里雲找到的方向;再比如瞄準企業智能化升級的訴求,典型的例子就是增速最為迅猛的百度智能雲,率先提出了雲計算和人工智能融合的“雲智一體”戰略。

向SaaS進階似乎是一種常規化的選擇。規模取勝的IaaS締造了阿里雲的市場地位,SaaS意味着進一步朝利潤為王的方向上邁進。畢竟SaaS對應具體的應用場景,追求的是最大化的客户生命週期價值。何況SaaS市場的高速增長,也將帶動IaaS的業務需求,屬於可以預見的增長引擎。

不只是阿里雲的戰略轉向,華為雲也啓動了“SaaS星光計劃”,計劃2億基金賦能1000家SaaS夥伴;騰訊設立了SaaS生態計劃,試圖利用騰訊會議、騰訊企點、騰訊電子籤等通信與效率辦公SaaS工具,促進社會生產效率的提升。

向智能化躍遷更像是一次非常規的登陸。不確定性在於企業進行AI開發的固有思維,習慣於採購GPU等硬件來補充算力,然後在自有算力的前提下進行應用落地。軟件開發界有個著名的觀點叫10倍效應,即一個新編程語言在性能或某個方面必須比舊編程語言優秀10倍以上,才會逐漸被大眾所接受。

同樣的情形也適用於企業的智能化轉型,諸如百度智能雲的“雲智一體”戰略想要改變企業傳統的開發邏輯,必須要給出遠勝傳統路線的優勢,也是百度智能雲勢必要回答的一個棘手問題。在外界的集體矚目下,百度智能雲經過不斷的試錯和迭代,慢慢理清了智能化升級的可行方案。

一是適合跑AI的雲。在“雲智一體“2.0的架構中,百度智能雲構建了存算一體、軟硬一體、雲邊一體的AI開發基礎設施,包含AI計算、AI存儲、AI容器三層,以雲計算的方式打破了AI開發的算力瓶頸。

二是懂場景的AI。基於百度自研的產業級開源深度學習平台飛槳,百度智能雲推出了飛槳企業版,涵蓋零門檻AI開發平台EasyDL、全功能AI開發平台BML以及企業AI能力生產與集中管理的AI中台。

可能現階段還無法斷言百度智能雲是否點燃了智能化轉型的“10倍效應”,但營收和增速的耀眼表現已經是不爭的事實。

03 新的戰役剛剛打響

“中國四朵雲”的格局其實並不讓人意外,相比於市場上的其他玩家,它們都找到了短時間內難以被攻破的護城河。

就像阿里雲的先發優勢是無須爭議的,即使市場份額在第二季度中有些許下滑,仍舊保持着市場第一的份額;騰訊雲在金融科技方面的優勢不可小覷,騰訊金融科技及企業服務上半年的營收高達419億元;華為雲在政務市場得天獨厚,已經連續四年蟬聯中國政務雲基礎設施市場份額第一。

可能阿里雲、騰訊雲、華為雲的壁壘比較容易理解,百度智能雲的“雲智一體”仍然不被一些人認可。畢竟SaaS化的轉型已經是一種社會共識,也有助於阿里雲等廠商夯實自己的市場地位,但“雲智一體”需要重塑市場的傳統認知,不斷在探索中驗證其市場價值。

所幸市場已經證明了百度智能雲的前瞻性。

在工業互聯網領域,百度智能雲中標了浙江桐鄉1.79億元的產業項目,將和當地政府共建新材料及時尚產業工業互聯網平台,聯合培育世界先進製造業產業集羣,進而打造智能製造的“桐鄉模式”。

在智能交通領域,百度ACE智能交通解決方案在場景和落地城市上正在不斷擴充“勢力範圍”。截止到2021年6月份,百度ACE智能交通簽署千萬訂單的覆蓋城市增加至20個,是去年同期的4倍。

這兩個案例非常有借鑑性。過去雲計算廠商所滿足的大多是“上雲”的需求,不管是工業互聯網還是智能交通,本質上都是產業升級所驅動的,需要在原有的資源和稟賦下創造新的產業活力和價值,純粹的雲計算服務很難勝任這樣的使命,“雲智一體”幾乎可以説是行業向上的不二法門。

阿里雲、華為雲等其實也舉起了智能化的大旗,並努力打造一個個標杆性的行業案例,但百度智能雲的首位度已經先於其他雲計算廠商。智能化轉型終究是結果驅動的戰場,旗幟鮮明的百度智能雲已然形成了隱性壁壘。

可以給出的解釋是,企業“上雲”的路已經被鋪平,然而智能化轉型還存在巨大的鴻溝。對於一家中等規模的企業而言,想要智能化轉型,前提是在IT基礎設施、AI框架搭建、訓練和推理、硬件和軟件、人才和算力等方面從零開始“夯地基”,而智能化轉型又迫在眉睫,百度智能雲的橋樑價值可謂恰逢其時。

換一個角度來看的話,SaaS等市場的潛力毋庸置疑,但本質上都是在雲計算的賽道里掘食,在時間的作用下難度只會越來越大。智能化轉型為雲廠商提供了高速換道的機會,註定是“中國四朵雲”進一步明確排位的新戰場。

04 寫在最後

經過“極點”現象後,雲計算的好戲才剛剛開場。

當市場上的話語權逐漸和紅利無關,比拼的是雲計算、人工智能等方面的技術硬實力。在全新的敍事邏輯中,既有的市場份額充當了雲廠商們的跳板,想要在新的賽段裏繼續保持領先態勢,不僅要做跑的最穩的雲,還要做跑的最快的雲。

最有看頭的或許還是百度智能雲。

在“雲智一體”路線上越走越穩的百度智能雲,已經穩固了市場前四的站位,遠超行業的增速正賦予其無盡的想象空間。