齊翔騰達:週期板塊能否長出“成長股”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-09-18 09:52

對沖風險、消除波動、熨平週期,乃至於享受成長股的溢價,這是化工企業長期難以逾越的難題,也是資本市場苦苦尋找的目標。

2021年的資本市場,有一個關鍵詞:復甦。復甦的主戰場,在週期板塊。

在A股抱團品種普遍回調之時,多頭資金共識凝聚,週期板塊扛起了上漲大旗,而化工行業,則是上漲陣營裏的中軍。從三月份開始,同花順化工新材料指數從6000點一帶,上漲到9306點,展示出充足的領跑成色。

其實,化工的第一波上漲,比2021年來得更早一些。

自2020年下半年開始,當市場資金注意力還在“白酒”與“新能源”板塊時,一批化工股已經走出了良好的趨勢,並在新一年裏展示出強勁的延續性,它的背後,源於諸多化工企業的業績反轉。

作為化工板塊的重要成分股、甲乙酮和順酐細分龍頭——齊翔騰達(002408.SZ),正是其中典型的代表。

自2020年4月底以來,齊翔騰達的漲幅超過2.5倍,不僅衝破了震盪格局,在2021年9月之後,股價更是連續創出新高,在9月16日一舉達到18.78元的歷史高點。

齊翔騰達0430-0917周K線走勢

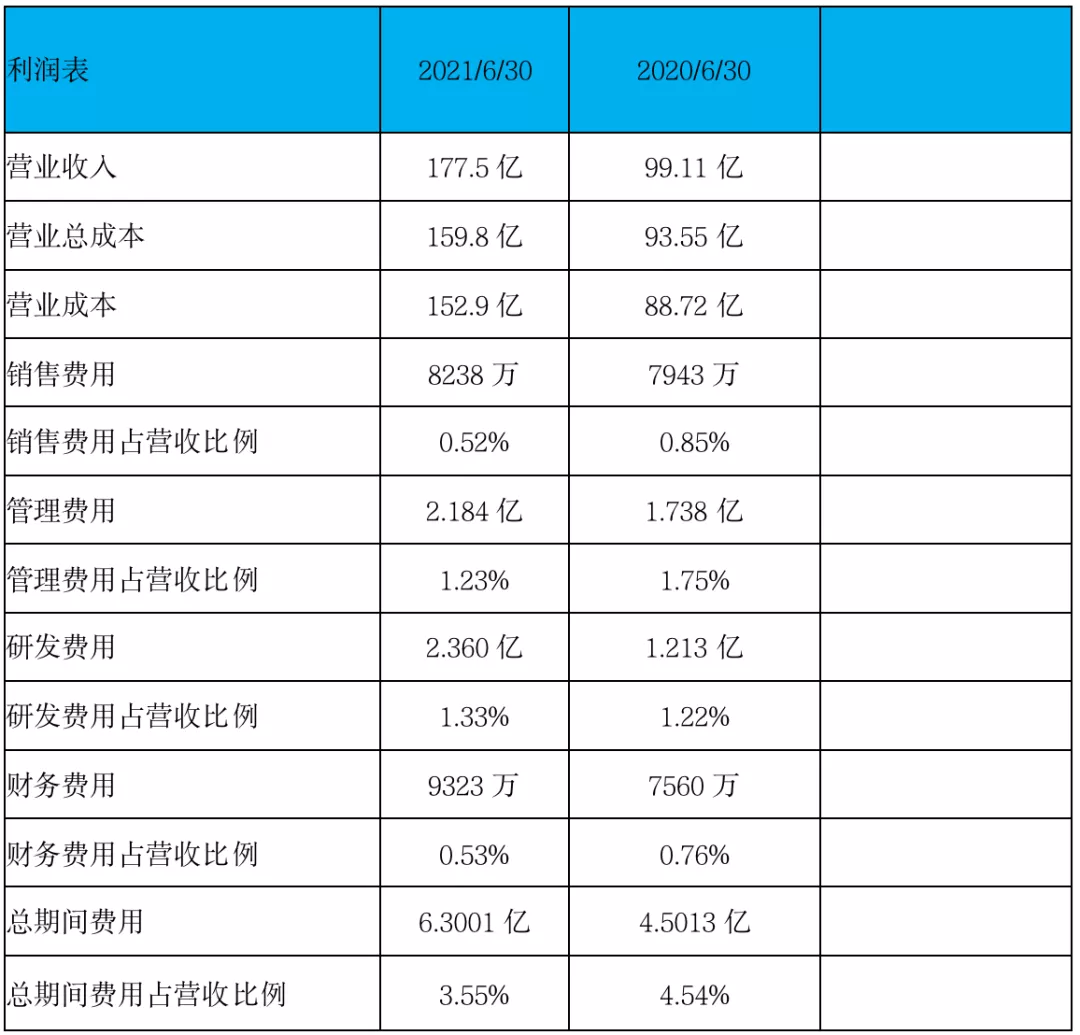

出色的股價表現背後,其實是公司經營的超預期。在8月30日,公司發佈了半年度財報,公司上半年實現營業收入177.49億元,同比增長79.08%,實現歸屬於上市公司股東的淨利潤14.69億元,同比增長208.93%。

不過,營收與淨利大幅雙增的業績表現,其實只是公司的經營成果。那麼,這個成果如何產生,顯然需要從齊翔騰達的基本面中找答案。

以及沿着這個角度,我們還可以探尋一系列問題。比如,化工產品價格出現反轉,背後的原因是什麼?又比如,公司優秀的業績表現,將在多長的週期內展示出持續性?

以及,公司提出“再造一個新齊翔”的目標,是否會得到基本面的支撐?從更長遠的角度觀察,化工巨頭萬華化學搭建產業版圖的路徑,是否會被齊翔騰達在未來印證?

01 業績歸因

化工是一個“老”行業,所謂的老,既體現在悠長的行業歷史,也體現在成熟的產業規律。

在化工行業的規律中,價格變化,是行業驅動的主要因素,它牽引了市場預期、牽引了公司業績、也牽引了股價。

對化工的歷史進行復盤,可以發現,不論是在07-08年,還是10-11年,以及17-18年,價格變化,都是行業驅動的主要因素。使得優質企業的利潤得以充分釋放。

化工產品的價格上漲,根源在於供與需的錯配。其情形無外兩種,供應少了,或是需求多了。對於2021年這一輪價格上漲,其發動源頭同樣如是。

在供給端上,過去幾年的下行期裏,旨在形成產能建設的資本性支出,出現了集中態勢,集中的方向,便是萬華化學、齊翔騰達這樣的龍頭公司,行業內普供能力並沒有放大。在需求端上,國內經濟的恢復、海外出口的增加,共同拉動了下游需求。構成了價格向上的動力。

這種立足於行業中觀的描述,同樣符合作為細分龍頭的齊翔騰達。

透視公司的財務數據角度,可以發現,公司的利潤增長幅度,遠超營收增長幅度,在一定程度上,佐證了公司產品供需改善,毛利率大幅上升的邏輯。

想要獲得更具確定性的結論,我們還需要從更具體的產品層面來獲得支持。

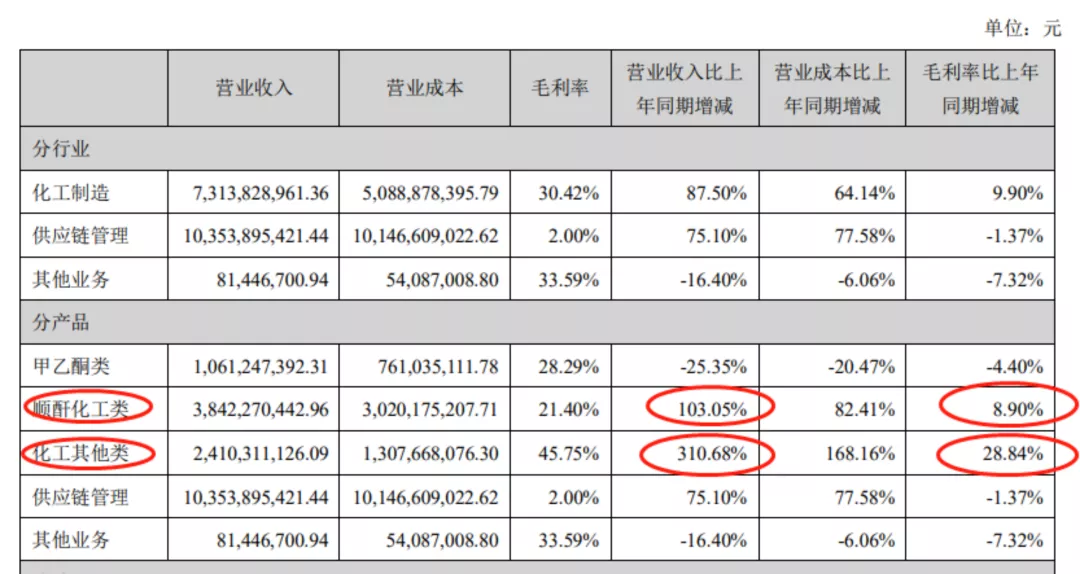

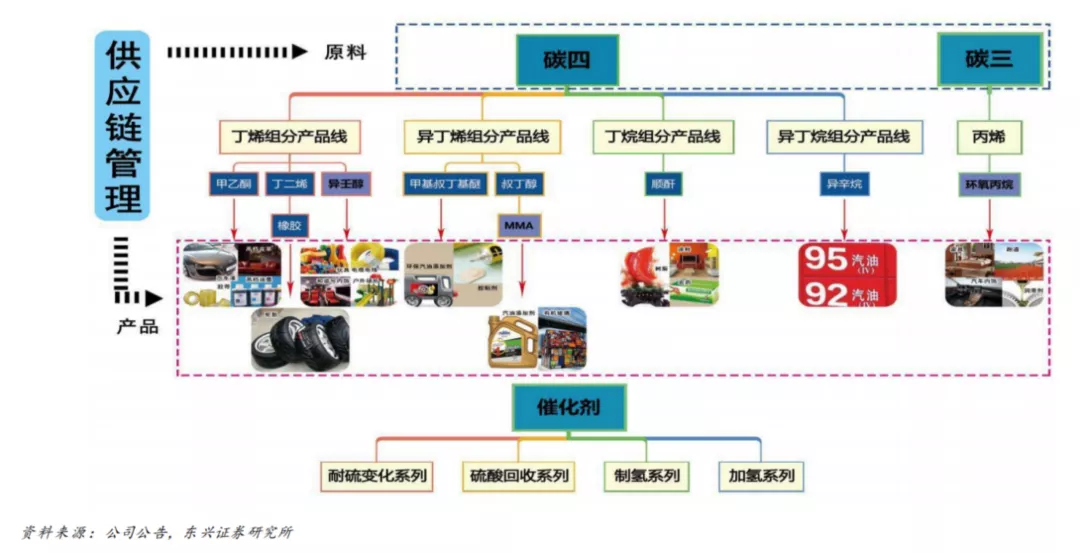

展開齊翔騰達的業務線,可以發現它的業務大致分成兩塊,一塊是化工原材料生產,另一塊是供應鏈管理。

公司的供應鏈管理,主要是針對華東長三角、華南珠三角區域和海外地區的企業,提供大宗商品貿易服務,這塊業務的毛利率不算高,但卻有個大宗貿易的特點:非常穩定,長期維持在2%左右的水平,因此不會形成太大的波動干擾。

真正具備彈性的業務線,在於齊翔騰達龍頭身份的主業,它同樣可以劃分成兩條產品線,它有兩個化工內行才知道的名字:碳四、碳三。

所謂的碳四與碳三,乍聽起來雲裏霧中,但如果對高中化學有初步的學習,便可知道,這是四碳有機物與三碳有機物的另一種叫法。

在有機化學的命名規則中,採用了天干命名法。例如,不穩定的甲烯,化學式為CH2,而兩個碳原子的乙烯,其實是C2H4的代稱。因此類推,三個碳原子的C3H6是丙烯,四個碳原子的C4H8是丁烯。

因此,以石油副產品丁烯、丁烷、丙烯作為生產原料,進行石化深加工的齊翔騰達,很自然地擁有了“碳四”、“碳三”兩條產品線。

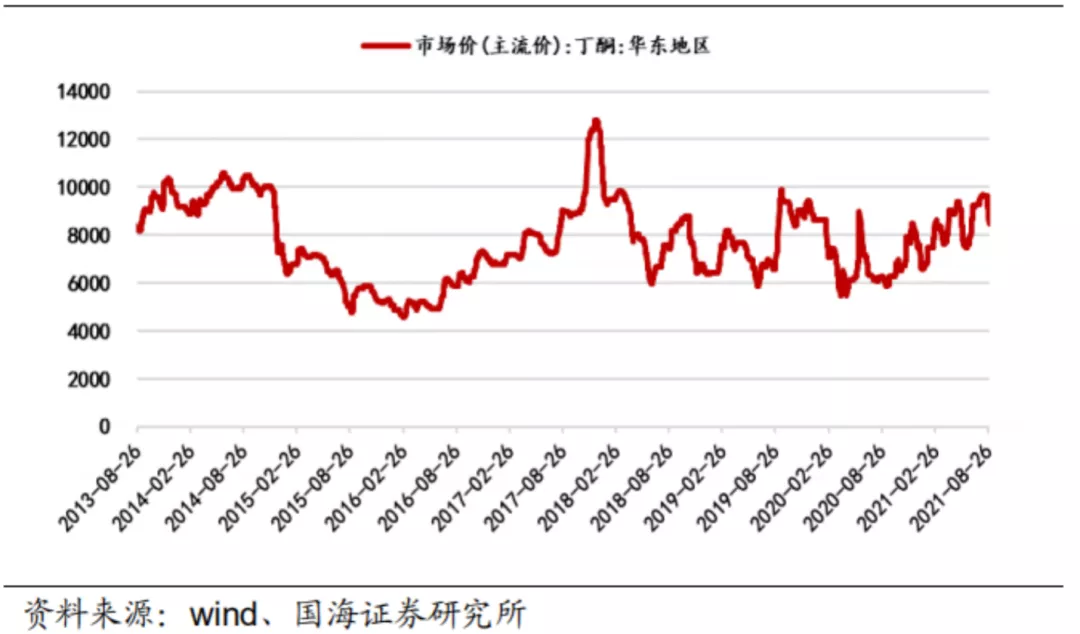

在碳四產品線裏,齊翔騰達擁有兩塊細分龍頭業務,其一是甲乙酮,又名丁酮,是一種用途廣泛的環保有機溶劑,主要應用於PU 漿料、塗料和膠粘劑,終端應用對應的產品是人造革、聚氨酯、汽車和製鞋業,相比傳統溶劑較為環保,未來有着廣泛的市場需求.

在甲乙酮業務上,齊翔騰達擁有絕對的龍頭地位。它的表徵是公司的市場佔有率,在國內市場這個數字超過了50%,而在國內出口份額上,更是高達70%以上,具備相當程度的市場話語權。

從圖片上我們清楚的看到,在近半年的時間裏,甲乙酮的價格,處於小幅震盪上行的走勢。這符合我們前面提到的價格邏輯。在三季度裏,這個走勢得以繼續保持,原因就在於,公司10萬噸/年甲乙酮裝置例行檢修35天,公司對於行業的話語權,從這種掛鈎的敏感表現,可見一斑。

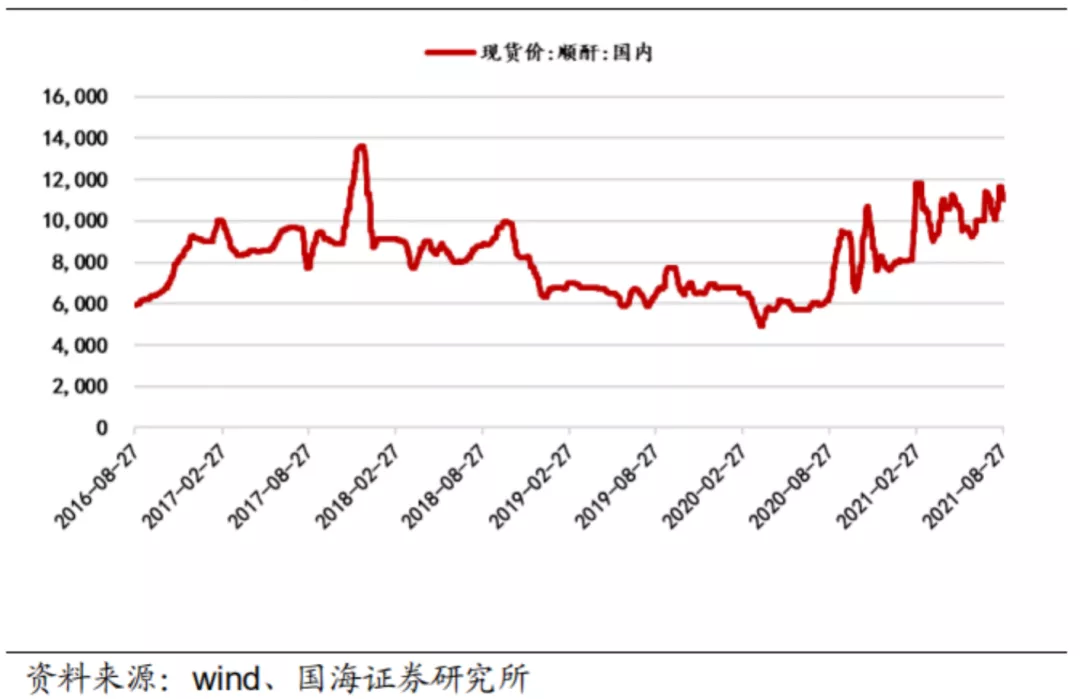

公司的另一個拳頭業務是順酐,這是一種製造不飽和聚酯樹脂的原料,可以用於製造人造大理石和玻璃鋼等,一般出現在房地產行業、建材行業、高新材料行業等製造業場景。

不飽和聚酯樹脂通常佔順酐總消費量的40%~50%,而中國由於順酐下游產品用途相對較少,其應用在不飽和聚酯樹脂行業的比例更是高達70%以上。受益於經濟拉動政策,建材行業的復甦也帶動了順酐的需求,使得價格保持在高位水平。

而在另外一個層面上,公司作為順酐行業全球龍頭,國內市佔率高達30%以上,出口佔國內出口比例高達50%。隨着國家“限塑令”的逐步實施,可降解塑料製品的需求正在悄然提升,這同樣刺激了作為上游原料順酐需求,形成了價格另一個拉動因素。

因此,半年報中順酐業務實現營收利潤雙增的結果,其實同樣在研究者的預料之中。

回到財務的層面上,除了豐富的產品線,作為一家老牌企業,齊翔騰達具備堪稱良好的財務管理能力。對它歷史上財報進行觀察可以看到,它的費用長期低於行業平均水平,單項佔比沒有超過營業收入總額2%,總期間費用不到5%,為公司留存了收益。

在2021年的半年報中,同樣可以看到,公司在營收利潤雙增的同時,期間費用佔比顯著下降。

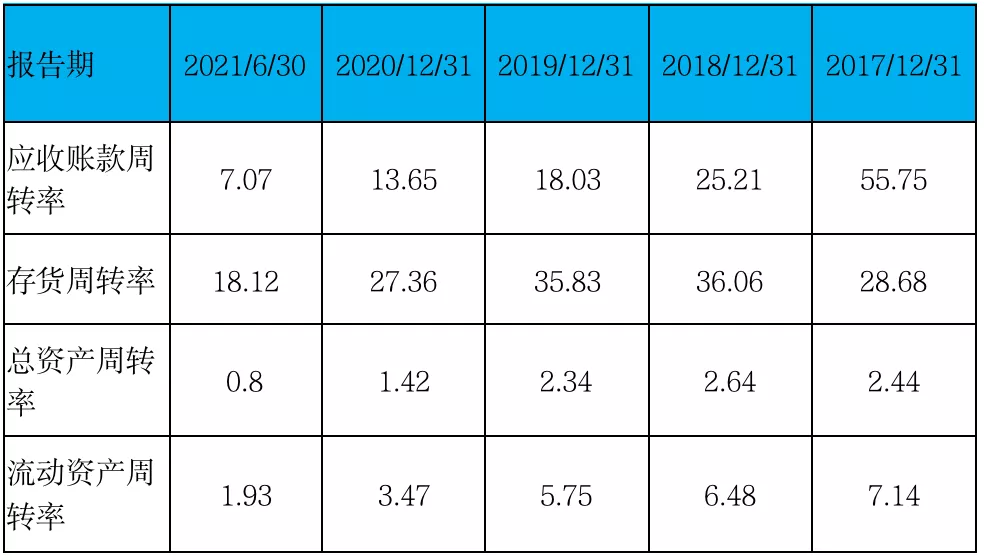

在評價經營能力的另一個層面上,公司的資產週轉狀況,並不令投資者感到擔憂。我們發現,在營業收入大增的同時,95.56%的一年內應收賬款,使得公司的壞賬風險,保持在一個很低的水平上,很難對公司的運營造成實質性的風險。

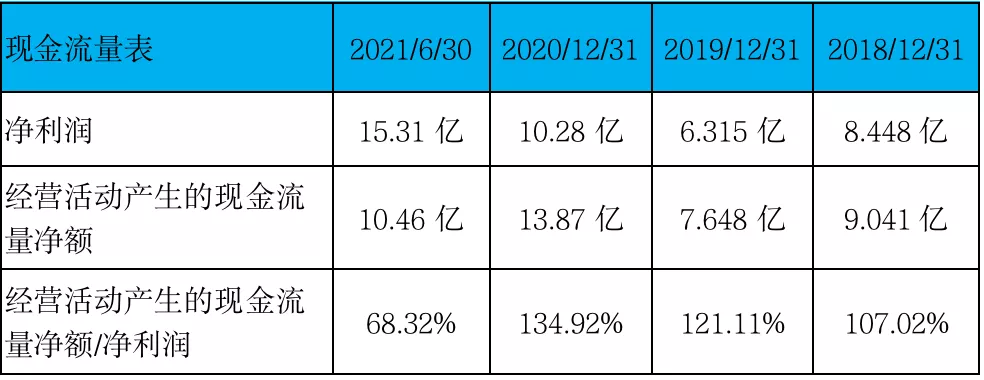

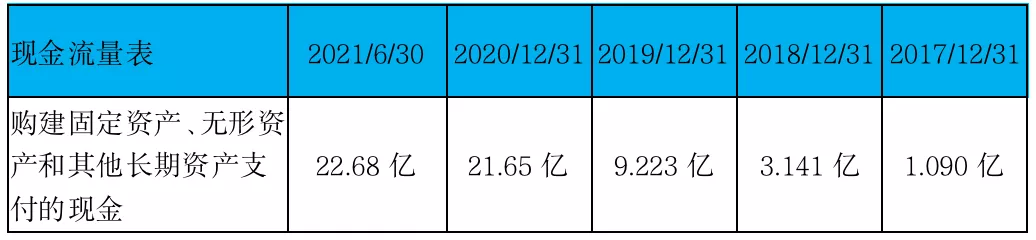

綜合幾個角度,造就了公司理想的現金流狀況,歷年來淨利潤全都流入到企業,使得公司財務資金池靜水流深,不至於形成捉襟見肘的困境。

在資本擴張的同時,公司的負債率始終保持在一個合理的水準,甚至從2020年底的52.59%,下降到46.61%。

業務向好,財務善治,這最終推動齊翔騰達的財務與基本面之間,形成了一個良性的循環,業務為財務提供了源頭之水,而財務又可反過來為業務提供資源支持,通過投資的形式,為未來的增長打下基礎。

財務報表是公司經營的成果,也是透視公司經營的一面鏡子。但對於齊翔騰達而言,化工企業的行業特性,既構成了公司業務改善的更深層邏輯,也是公司下一步佈局的指引。

02 更長的順週期,源於何處

公司基本面改善的結果,其更深一層的原因,在於產能週期的作用。

我們知道,化工,是一個標準中游加工製造業門類。它的邏輯,不同於快節奏的互聯網行業,每一步都需要通盤規劃,穩紮穩打。在觀察價格的時候,始終需要牢記供需格局。因此,對量具有決定性作用的因素,常常出現在產能環節。

一個常見的規律是,“產能建設——產能新增——業績兑現”的循環,決定了化工企業順週期如何、何時到來。

在這一點上,報告期內,齊翔騰達投資建設的20萬噸/年丁腈乳膠項目、20萬噸/年MMA項目,已經全部建成投產,提高了齊翔騰達產品產銷量和利潤,這是業績增長更核心的因素。

而大工業具備的另一個特點是,規模效應,常常是決定盈虧的關鍵。作為甲乙酮與順酐的全球龍頭,齊翔騰達具備毋庸置疑的成本優勢。這既得益於規模化、基地佈局、柔性和高效生產帶來綜合成本優勢,也來自於龍頭地位等優勢下議價能力提升,助力成本壓力傳導。

除此之外,面對2021年原料價格波動頻繁的局面,齊翔騰達通過優化採購方案,多渠道採購高性價比原料,在一定程度上消除了原材料漲價帶來的不利影響。

這種對於行業週期性的熟稔程度,對於投資者而言,是擇時與獲得絕對收益的利器,對於化工企業而言,則是對沖風險、消滅波動、穿越週期的必備策略。

那麼,在這一輪化工順週期中,齊翔騰達的業績表現,將在多長時間內展示出持續性?或者説,週期還能順多久?

對化工企業的週期進行討論,可以從兩個角度展開。其一,在於商品的空間和持續性;其二,是齊翔騰達股價的空間與持續性。

如果將週期拉長一點,觀察中國的PPI數據,在2019年四季度,PPI已經進入見底回升節奏,因此小週期復甦其實是事實。根據多位券商化工分析師的測算,2-3年的化工景氣週期,是可以預測的。

在這個背景下,隨着化工行業景氣度提升,甲乙酮、順酐等產品出現量價齊升的態勢,齊翔騰達作為全球的行業龍頭成為最大的受益者,這將帶動齊翔騰達的業績增長水平。

在產能層面,通過完善產業鏈發展新材料的經營部署,新產能投放將同樣帶動業績增長。10萬噸/年丁腈膠乳和10萬噸/年MMA項目已經在2020年投產,同時2021年初丁腈膠乳二期10萬噸/年和MMA10萬噸/年投產,兩項產能估計貢獻營業收入預計為18億和20億元,這些將助力2021年的業績高增長。

此外,齊翔騰達還有甲乙酮、順酐、異壬醇、PMMA和碳三產業鏈生產線也正在建設當中,預計在2022年投產,同樣為2022年以及以後的業績增長的持續性提供產能基礎。

在需求端,齊翔騰達作為甲乙酮和順酐行業的全球龍頭,將充分受益於行業需求空間的提升。

因此,雖然齊翔騰達甲乙酮的國內市場佔有率已經達到50%以上,順酐國內市場佔有率達到30%以上。但積極建設新產能,仍是齊翔騰達進一步提升和鞏固自身的全球龍頭地位的核心策略。

2021年3月,公司公告計劃新建20萬噸順酐新產能,建成投產後產能增長100%,2021年6月齊翔騰達公告將新建8萬噸甲乙酮產線,投產後甲乙酮產能增長超過40%。這兩項產能建設,將使齊翔騰達基礎業務規模優勢將進一步擴大。

除了鞏固甲乙酮和順酐兩大龍頭產品外,在碳四產業鏈上的持續深耕。成為了齊翔騰達增長的另外一極。

面對疫情帶來的醫用丁膠手套需求大幅提升,齊翔騰達充分延伸產業鏈建設,通過投產丁腈膠乳產線20萬噸/年,使得公司成為全國最大的丁腈膠乳裝置企業。

在公司的客户名單裏,包括了諸如藍帆醫療、金髮科技,以及全球最大手套製造商馬來西亞Top glove等一眾大公司。此外,公司的另一項業務進展,在於新材料業務建設投產20萬噸/年MMA生產線,用於有機玻璃、高檔油漆、高端顯示屏、家用電器和裝飾材料等。

同時正在建設10萬噸/年的PMMA生產線(用於照明器材、光學、飛機座艙和防彈玻璃以及光導纖維等),預計於2022年11月投產。

在充分利用碳四產線副產品的層面上,年產20萬噸異壬醇項目,正處於建設當中,預期2022年8月投產。

通過引進國外先進的化工技術,建設國內最大異壬醇生產線(異壬醇主要用於生產PVC用增塑劑DINP,廣泛應用於玩具膜、汽車、電線、電纜、地坪、建築等領域),這種新產能建設的指向,其用意並不複雜——通過將碳四產業鏈充分挖掘、延伸和完善,形成碳四全產業鏈覆蓋,提升產品附加值水平。

這種全產業鏈的發展模式,讓齊翔騰達更能夠根據市場的需求有生產更多產品的能力,助力齊翔騰達柔性生產優勢的提升,打造新的競爭優勢。

因此,對於齊翔騰達的股價而言,其一,取決於商品價格的走勢與幅度;其二,在行業集中度提高的過程中,行業價格的有序性,以及對價格的把控力同步提升,使得資本市場樂於給出估值溢價,這是股價上漲的又一來源。

而齊翔騰達市值增加的第三重邏輯,來自於化工企業的特性。

03 細分龍頭,如何踏上價值白馬的成長之路

在資本市場上,存在一個概念:成長股。

所謂的“成長股”,其實是以各行業龍頭為代表的投資標的,圍繞價值投資風格,鍛造出的一條A股市場投資主線。或者説,這是一個機構資金抱團優質標的的投資邏輯。

因此,它從不是一個產業概念,而是一個資本市場概念。而尋求成長股的一個關鍵,又在於看清產業邏輯,尋找最符合的公司。

不論是在信貸快速擴張的時期,抱團金融股,還是在消費反彈之下,擁抱消費股,在移動互聯網快速普及的環境下重倉TMT公司,還是用週期思維擇時稀土、有色,當公募、私募基金參與一個行業賽道的時候,都繞不開一個核心邏輯:

行業增長邏輯出現——業績增速明顯——邏輯得到驗證。

這種企業業績增速加快,大幅超越預期的過程,就行業而言,叫作“景氣度上行”,就企業而言,正是躍升為“成長股”的時刻。

對於齊翔騰達所在的化工行業而言,從去年四五月份開始,行業景氣度不斷向上,這一點,從產品價格的上升,和企業利潤的釋放上,可以得到印證。對應到齊翔騰達,則是股價的正向反饋。

從中長期看,化工是一個長尾行業。它的需求要麼遲遲不來,一旦到來,又不會在短時時間內大幅回落,而是展示出平穩增長。

在過去幾年裏,化工行業的普遍資本支出並不明顯,對應的則是齊翔騰達這樣的公司,憑藉自己優異的現金流,持續進行產能建設。

在完成這個循環後,行業集中度更加集中,語權提升,而一旦市場從買方市場轉向賣方市場,就是展示實力,兑現溢價的時刻。這對於資金形成共識,抬升企業估值中樞,無疑是最紮實的背景。

這一點,我們已經從齊翔騰達持續、密集、大量級的產能建設上,得到了印證。而它能夠在“量”的層面進一步擴容,除了加註既有業務的產能建設之外,還在於基於已有能力的延展。

這同樣是化工企業的行業規律之一——與其他週期性行業相比,化工企業具備更理想的延展性。

化工企業的一個特徵,在於它對於加工工藝中“Know-how”核心技術的熟稔。我們可以看到,在萬華化學、信越化學、巴斯夫這些企業的產業擴張進程中,都遵循了從“專精”到“大、全、精”的轉變。

以化工龍頭萬華化學為例,它以聚氨酯為起點,在聚乙烯、聚氯乙烯、聚丙烯、聚苯乙烯四大傳統塑料的版圖上,跑出了一條新賽道,而後,則在深度專精與廣度擴張兩個維度上同時下注,最終確立了自己化工龍頭+成長白馬的地位、

這種化工巨頭的變遷,其實正是化工行業的發展規律。而從齊翔騰達對於碳三業務的擴展策略上,我們同樣可以看到這樣的軌跡。

依託於碳四產業鏈的充分發展,齊翔騰達引進了美國UOP的Oleflex生產工藝,投資建造70萬噸/年丙烷脱氫項目,技術有永久使用權並具備5年的排他性。

同時,齊翔騰達和中國化學設立聯營齊翔騰達天辰齊翔騰達新材料有限公司,建設中國“卡脖子”己二腈項目,即100萬噸尼龍66新材料項目。丙烯產品直接通過管道輸送到天辰齊翔騰達的己二腈項目。

利用丙烯產品,引進德國贏創、蒂森克虜伯共有的過氧化氫直接氧化法技術,投資建造30萬噸/年環氧丙烷項目,生產的環氧丙烷通過管道直接供給鄰近的客户。

這一系列佈局帶來了一個可預見的未來——它提單落地,便會幫助齊翔騰達形成完善的丙烷-丙烯-環氧丙烷的完善碳三產業鏈。

對沖風險、消除波動、熨平週期,乃至於享受成長股的溢價,這是化工企業長期難以逾越的難題,也是資本市場苦苦尋找的目標。

因此,以碳四產業鏈為核心,積極發展碳三和新材料業務,這種新舊產能的轉換,構成了公司業績的增長動力,也是公司提出的打造“又一個齊翔騰達”的推動力。

對於資本市場而言,它提供了一個帶有想象力的可能——通過擴張產業版圖,壓縮週期屬性的細分龍頭,很容易讓人聯想到萬華化學歷史上的產業路徑,從可能到認知,再從認知到共識,這種線性外推的方式,正是挖掘價值白馬的思維範式之一。