遼寧轉身向海,不只要振興東北_風聞

城市进化论-城市进化论官方账号-探寻城市路径,揭秘经济逻辑2021-09-19 22:06

三個海洋經濟圈

作為東北唯一沿海省份,遼寧再被委以重任。

9月18日,中國政府網公佈國務院關於遼寧沿海經濟帶高質量發展規劃的批覆,原則同意《遼寧沿海經濟帶高質量發展規劃》。

在此之前,8月23日,中共中央政治局常委、國務院總理、國務院振興東北地區等老工業基地領導小組組長李克強主持召開領導小組會議,研究部署“十四五”時期東北全面振興工作。

會議討論通過了東北全面振興“十四五”實施方案、遼寧沿海經濟帶高質量發展規劃和東北振興專項轉移支付資金管理辦法。

根據最新批覆,遼寧將“大力發展海洋經濟”,“積極參與東北亞經濟循環”,以沿海經濟帶高質量發展推動東北振興取得新突破。

拉長到整個海岸線來看,作為環渤海重要組成部分,遼寧沿海經濟帶的發展質量,還將影響北部沿海能否形成一個真正與長三角、珠三角呼應的熱力板塊。

01

40多年來,改革開放由南向北推進,東南沿海地區在參與世界分工合作中先行一步。而處於海岸線最北端的遼寧,開發開放程度卻未及預期。

遼寧省委黨校教授常麗、薛巍等人早前撰文指出,幾十年來受傳統工業化發展模式、 重化工業發展特性、海域特點、計劃經濟時期國家工業體系佈局等多種因素影響,遼寧長期以來經濟重心始終放在中部地區,沿海城市則主要依託鐵路幹線服務於國內市場,形成了“依託腹地資源發展重工業的內陸經濟模式”。

1986年,當地曾提出建設“海上遼寧”設想,但當時的重點主要還是“利用海洋資源發展漁業”。真正意義上“面向大海”重新思考,始於2005年前後,遼寧省委省政府提出推進“五點一線”沿海經濟帶建設,並最終升格為沿海經濟帶發展戰略。

遼寧沿海經濟帶地理位置示意圖 圖片來源:自然資源部網站

2009年7月,國務院批覆《遼寧沿海經濟帶發展規劃》(下稱《發展規劃》),標誌着遼寧“向海”被賦予了更多全局意義——

有利於完善我國沿海經濟佈局。促進遼寧沿海經濟帶發展,培育和形成新的經濟增長極,將提升北方沿海地區發展水平,有效應對當前國際金融危機影響,促進東北地區與環渤海地區相互融合,形成全國沿海地區良性互動、共同發展的新局面。

有利於實施國家區域發展總體戰略。促進遼寧沿海經濟帶發展,強化服務和帶動功能,將進一步增強遼寧省和東北地區總體經濟實力,促進東北老工業基地振興,推動形成全國區域協調發展的良好格局。

有利於更好地參與東北亞區域經濟合作。促進遼寧沿海經濟帶發展,提升遼寧乃至整個東北地區對外開放水平,進一步增強綜合實力和國際競爭力,將為加強與東北亞各國的經濟技術合作、深化中日韓戰略合作伙伴關係和加快東北亞區域經濟一體化進程創造條件。

根據《發展規劃》,遼寧沿海經濟帶建設的第一個階段剛好截止到2020年,“十四五”是一個新的開始。

最新批覆顯示,《遼寧沿海經濟帶高質量發展規劃》實施要做好改造升級“老字號”、深度開發“原字號”、培育壯大“新字號”三篇大文章,大力發展海洋經濟,加快發展現代產業體系,完善區域協調發展機制,全面推進更高水平對外開放,積極參與東北亞經濟循環,在國際經貿合作中增強競爭力。

02

厚望如此,過去十多年間,遼寧這條“沿海經濟帶”在全國區域競賽中為何沒有激起太大浪花?問題出在哪兒?

一個重要原因在於,以海洋經濟發展為主導的發展理念尚未形成,區域發展、工業發展與海洋經濟的關聯度並不高。

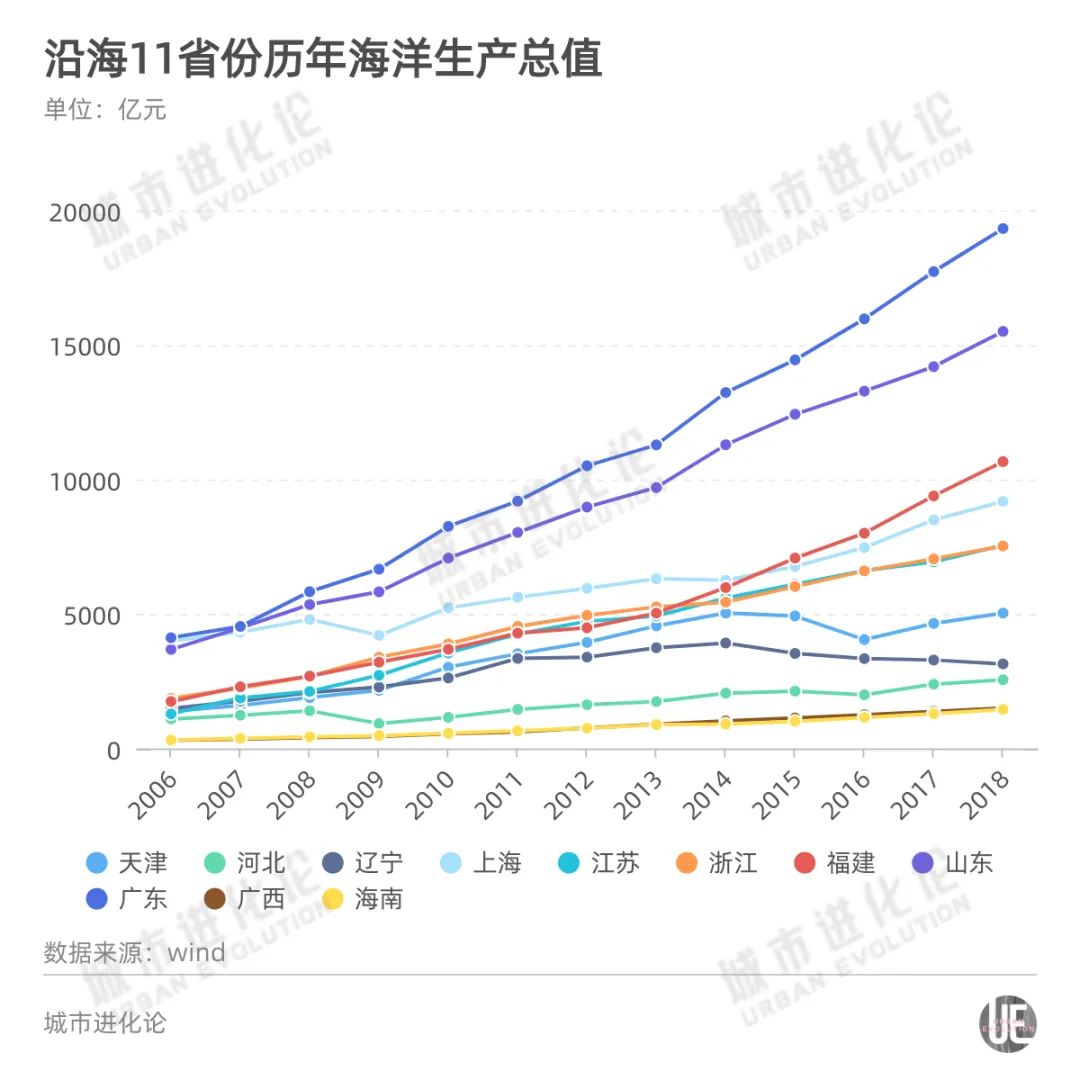

Wind數據顯示,遼寧海洋生產總值由2006年1478.9億元提高到2019年3465億元,規模體量增長一倍多,但對比其餘10個沿海省份,不僅與排名前列的廣東、山東、福建相去甚遠,且長期處於“原地踏步”狀態,排名僅領先河北、廣西和海南,被認為“與遼寧豐富的海洋資源稟賦形成強烈反差。”

渤海大學遼寧沿海經濟帶發展研究中心教授李慶滿在2018年的一場研討會上表示,遼寧沿海各市的關注點必須從依賴大石化、大冶金、大基建、房地產推動經濟增長,轉移到大力發展海洋及相關產業、壯大新動能上來,提升海洋產業的發展定位,打造沿海“藍色經濟帶”。

《發展規劃》顯示,遼寧沿海經濟帶資源稟賦優良:

擁有約2000平方公里的低產或廢棄鹽田、鹽鹼地、荒灘和1000多平方公里可利用的灘塗;

鎂、硼、鉬、石油、天然氣等資源儲量較大;

宜港岸線約1000公里,80%以上尚未開發;

雙台河口、丹東鴨綠江口濕地等國家級和省級自然保護區陸域面積1300多平方公里。

大連海洋大學的張文暉、王海陸分析認為,“十三五”以來,遼寧海洋經濟發展雖然“突飛猛進”,2019年海洋生產總值佔到GDP總值的3.5%,但內部結構不完善、外在引導不夠強、環境問題不可持續等矛盾日益突出。

由此出現的一個外在表現則是,從2016年到2019年,遼寧海洋生產總值佔全國海洋生產總值的比重,由4.8%下降至3.9%。

張文暉、王海陸指出,漁業作為海洋第一產業,在遼寧海洋產業中佔有重要地位。但推動漁業經濟增長的同時,氾濫捕撈和非法捕撈阻礙了漁業的可持續發展。“到目前為止仍然沒有達到現代漁業的發展要求,大規模的工業捕撈也並未普及,諸多發展與轉型中的問題依舊制約着海洋第一產業的轉型升級。”

同時,海洋第二產業的開發利用需要大量的資金、先進的技術和專業人才,這在很大程度上也制約了遼寧海洋經濟的發展,導致海洋第二產業總體實力不夠強。

遼寧海洋漁業生產增加值由2016年的504.2億元降到2019年的415億元,下降17.7%;海洋交通運輸業比重也持下降趨勢,2019年同比2016年下降了24.7%。(張文暉、王海陸,遼寧海洋經濟發展脈絡與對策分析)

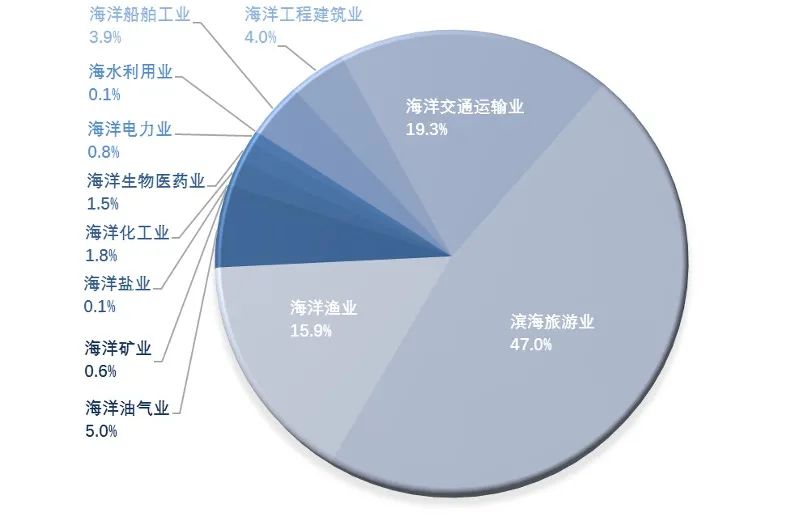

值得注意的是,濱海旅遊業作為全國海洋經濟發展的支柱產業之一,2019年其產業增加值佔主要海洋產業增加值比重達50.6%,但2020年“受到前所未有的衝擊,濱海旅遊人數鋭減,郵輪旅遊全面停滯。全年實現增加值13924億元,比上年下降24.5%。”

遼寧濱海旅遊,自然無法例外。

《遼寧沿海經濟帶三年攻堅計劃(2018-2020年)》對主要城市定位 圖片來源:遼寧日報

03

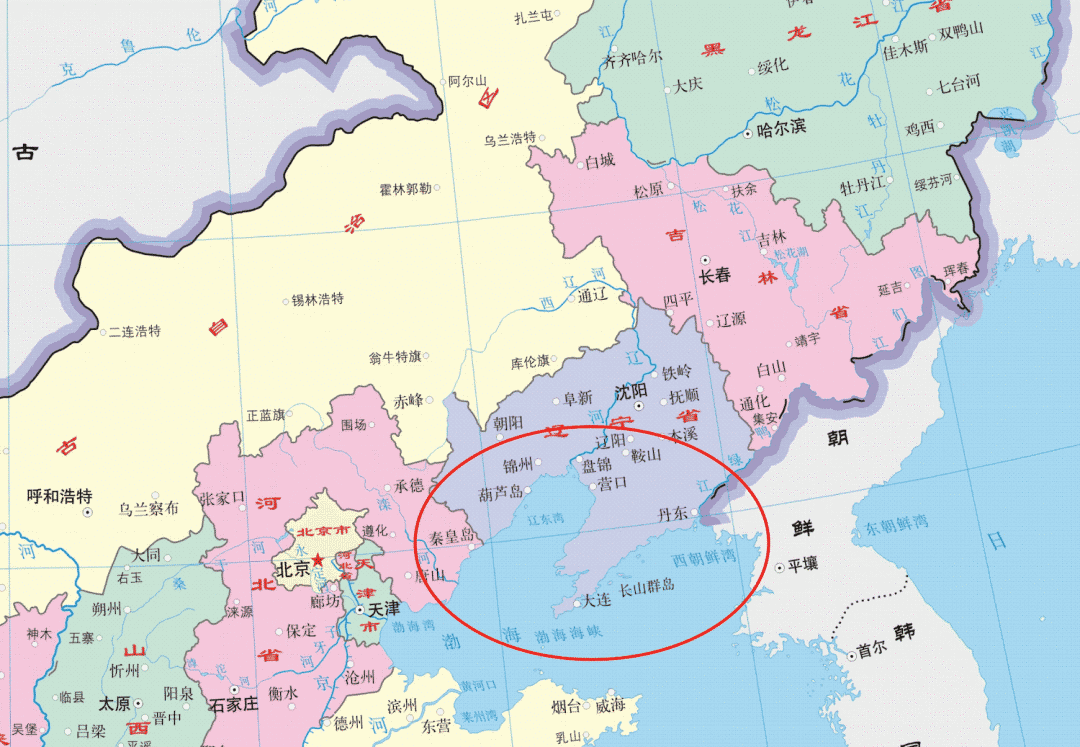

毗鄰渤海和黃海,遼寧沿海經濟帶包括大連、丹東、錦州、營口、盤錦、葫蘆島6個城市,海岸線長2920公里,海域面積約6.8萬平方公里。

6個城市中,大連作為副省級城市、計劃單列市,“核心”地位毋庸置疑,去年經濟總量達到7030.4億元;營口、盤錦、錦州處在“1000億+”梯隊,丹東、葫蘆島則不足千億。這種發展分化,一定程度上影響了步調一致性。

一個例子是,2015年7月,盤錦港口岸才正式對外開放。當地媒體報道稱,“盤錦港口岸的對外開放,標誌着遼寧沿海經濟帶開發開放的‘大門’全部打開,發展進入了一個嶄新的歷史階段。”

而在推進沿海經濟帶“產業向海”過程中,沿海6市做了同樣的選擇——建設城市新區。大連建設普灣新區、大連開發區、長興島新區等,丹東建設丹東新區,錦州建設龍棲灣新區,營口建設北海新區,盤錦建設遼東灣新區,葫蘆島建設東戴河新區等。

2013年,時任遼寧省發改委副主任、沿海辦專職副主任周喜鼎曾向媒體表示,土地資源稀缺是制約沿海地區經濟發展的重要障礙,“對海岸鹽鹼地荒灘的積極開發成為遼寧沿海經濟帶建設上升為國家戰略的重要因素之一。”

“

這些新區的建成提高了沿海經濟帶的城鎮密度,促進了基礎設施完善為產業聚集提供條件……遼寧省沿海42個重點園區累計開發土地近1000平方公里,所有園區均具備項目落地條件,使得沿海地區成為拉動全省經濟發展的引擎。

”

一方面,經濟上的成績是顯著的。周喜鼎表示,截至2012年,遼寧沿海經濟帶地區生產總值佔東北三省25%,比2005年高出2.4個百分點;沿海6市經濟總量佔全省比重51%,比2005年高出2.7個百分點;2012年沿海6市實際利用外資179億美元,是2005年的14.3倍,佔全省比重66.8%,比2005年提高32個百分點。

但問題隨之而來。周喜鼎坦承,沿海經濟帶開發之初,面對大量的鹽鹼地、荒灘和廢棄鹽田,人們考慮更多的是如何開發,主攻方向是吸引投資者落户沿海經濟帶。隨着開發建設的不斷深入,不同程度地出現了重開發、輕保護的現象,產生了一系列資源矛盾與環境問題。

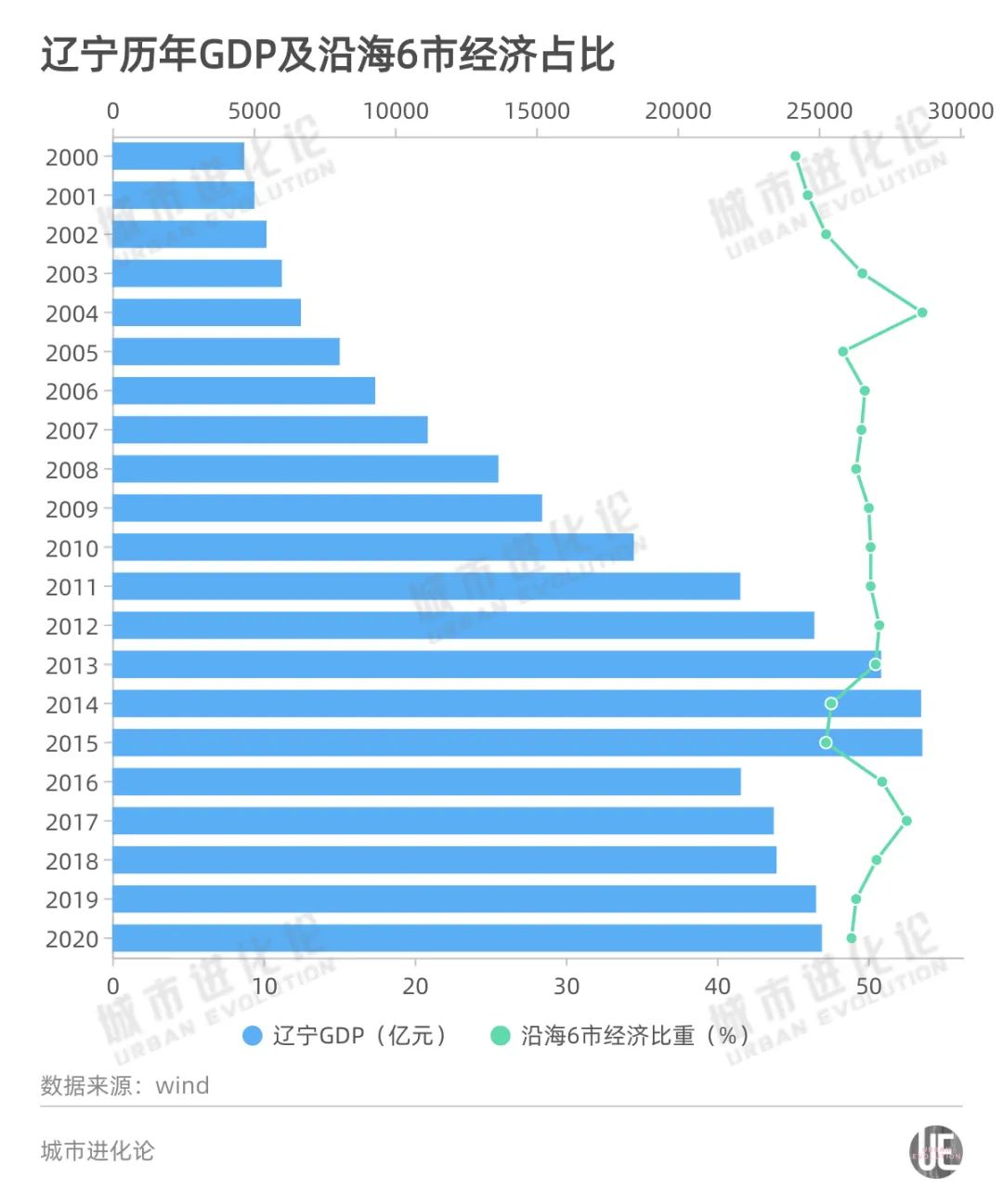

城叔統計了2000年至2020年的經濟數據,沿海6市佔遼寧全省GDP比重雖然一度達到52.56%,較2000年上升約7.4個百分點,但2020年的佔比已回落至48.9%,漲幅並不明顯。

需要説明的是,遼寧曾於2016年“主動擠水分”,掉出全國GDP十強(省份)之列。截至2020年,地方經濟總量已在2萬億區間“待”了十年,迫切需要尋找新的增長動能。

04

海洋經濟是可以期待的。

自然資源部公佈的中國海洋經濟統計公報顯示,2019年全國海洋生產總值超過8.9萬億元,十年間翻了一番。海洋生產總值佔國內生產總值的比重達到9.0%,佔沿海地區生產總值的比重為17.1%。

2020年雖面臨“前所未有的挑戰”,全國海洋生產總值仍然達到8萬億元,佔沿海地區生產總值的比重為14.9%。“除濱海旅遊業受疫情較大沖擊外,主要經濟指標持續改善,大部分海洋產業穩步回升,進一步加快發展的勢頭已露端倪。”

圖片來源:2020年中國海洋經濟統計公報

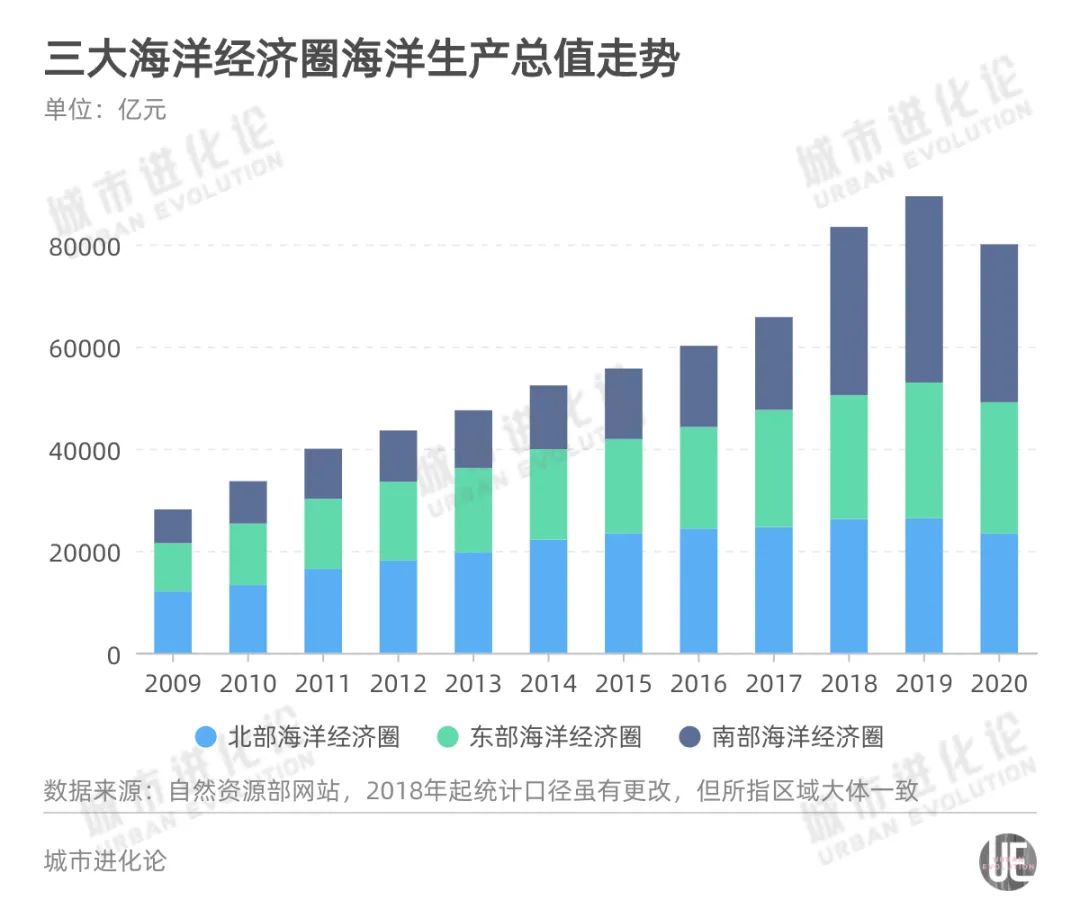

從區域格局來看,海洋經濟也表現出一種“南高北低”的狀態。

2020年,南部海洋經濟圈海洋生產總值3.09億元,佔全國海洋生產總值的比重為38.7%;東部海洋經濟圈海洋生產總值2.57萬億,佔比為32.1%;北部海洋經濟圈海洋生產總值2.34萬億,佔比29.2%。

(注:北部海洋經濟圈指由遼東半島、渤海灣和山東半島沿岸地區所組成的經濟區域,主要包括遼寧、河北、天津和山東的海域與陸域;東部海洋經濟圈指由長江三角洲的沿岸地區所組成的經濟區域,主要包括江蘇、上海和浙江的海域與陸域;南部海洋經濟圈指由福建、珠江口及其兩翼、北部灣、海南島沿岸地區所組成的經濟區域,主要包括福建、廣東、廣西和海南的海域與陸域。)

2009年的格局恰恰相反——環渤海經濟區海洋生產總值1.2萬億元,佔全國海洋生產總值的比重為37.6%;長江三角洲經濟區海洋生產總值9466億元,佔比為29.6%;珠江三角洲經濟區海洋生產總值6614億元,佔比20.7%。

這裏不得不説到環渤海地區的發展問題。根據2015年9月國務院批覆的《環渤海地區合作發展綱要》,環渤海地區涵蓋北京、天津、河北、山東、遼寧和山西、內蒙古7個省(區、市),“是我國唯一地跨四大區域板塊、既沿海又沿邊的經濟區”。

在這個“C”字經濟帶上,《京津冀協同發展規劃綱要》《山東新舊動能轉換綜合試驗區建設總體方案》的指導作用有目共睹,若能儘快補上遼寧沿海板塊,對環渤海的意義可想而知。

《環渤海地區合作發展綱要》明確提到,加快環渤海地區合作發展,“有利於充分發揮七省(區、市)各自比較優勢,提升區域整體實力和綜合競爭力,帶動東北、西北、華北地區加快轉型發展,呼應長三角、珠三角等地區開發開放,培育形成我國經濟增長和轉型升級新引擎。”

事實上,在一系列重大區域戰略中,海洋經濟皆已成為重要內容。此前,沿海11省份公佈的“十四五”規劃也紛紛描繪了廣闊的“海洋藍圖”。

廣東提出加快構建世界級沿海產業帶,支持深圳建設全球海洋中心城市;

上海提出要提升全球海洋中心城市能級,鞏固上海港國際集裝箱樞紐港地位;

山東明確海洋強省建設要實現重大突破,建設完善的現代海洋產業體系;

浙江明確支持浙江支持寧波舟山建設全球海洋中心城市;

天津將加快北方國際航運樞紐建設……

對遼寧而言,“只有轉身向海,才能海闊天空”已是一個常用表達。曾有人評價,“遼寧沿海經濟帶發展戰略轉變了當地的發展觀念,讓遼寧找到了沿海開發的金鑰匙,也盤活了遼寧經濟發展的全局。”

如今,遼寧沿海經濟帶再出發,面朝大海,待春暖、等花開。

封面圖片來源:攝圖網

文字|餘蕊均