公牛“插”上電動車一腳_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-09-19 20:43

**©科技新知 原創作者 |主木編輯 |**伊頁

**©科技新知 原創作者 |主木編輯 |**伊頁

用2萬元將一家公司做到千億市值,可能嗎?來自浙江慈溪的阮家兄弟做到了。

上世紀90年代初,國內市場的放開把全民內需推入一個爆發期,大到冰箱家電,小到五金器件均呈現供不應求的狀態。各廠家開始瘋狂擴張產能,“價格戰”也同步開啓,這就造成產品質量良莠不齊,尤其是家用電器必不可少的插座、插排,買3個壞1個算是常態。

在此背景下,阮立平和兄弟阮學平看到了商機,貸款2萬元,針對市場上電器插座容易出現的安全問題,利用大學學習的專業技術進行鑽研,最終設計和生產出了簡單、耐用、質量出眾的公牛插座。

通過幫五金、日雜店製作含有牛頭Logo的免費招牌、建立自己的供銷鏈、從一線城市下沉到鄉鎮鄉村等手段,公牛僅用了5年時間便奪得國內20%的市佔率,成了當之無愧的“插座霸主”。

2020年2月公牛集團成功登陸A股,經歷了連續數日漲停,10天內市值便突破千億大關。

不得不承認,阮氏兄弟的第一個千億目標與其十年磨一劍的產品專注精神脱不開關係,但90年代全民消費升級這個大風口或許才是孕育出公牛集團的主要因素。

二十多年過去,曾經踩中風口起飛的公牛,在互聯網企業、同行爭相趕上以及反壟斷形勢嚴峻的背景下,開始變得力不從心。而進入新風口跨界“搞錢”,似乎成為公牛集團想要賺到下一個千億的新選擇。

01

主業遇危,涉足電動汽車

公牛集團目前的主要產品為應用於家庭、辦公等民用場景的消費品,但是國內宏觀經濟增速放緩,消費者實際可支配收入水平、收入結構以及信心指數皆出現波動,導致消費水平下降,正制約着業務進一步發展。

此外,民用電工領域因為技術壁壘不高且生產門檻較低,導致市場競爭十分激烈,除了正泰等國內對手外,西門子、松下等國際知名品牌也實力不俗。

不過對公牛來説最關鍵的還屬轉換器、牆壁開關插座等這些更靠近C端的產品,因為作為未來智能家居重要的控制入口,小米等許多實力雄厚的互聯網硬件廠商早早加入了競爭行列。

五年之前,小米推出首款帶有USB接口的插線板,49元超高性價比高再加上顛覆傳統的設計,上市第一天就賣出24.7萬個。

被打了一個措手不及的公牛連夜趕工,三個月時間就推出同類型產品,價格還比小米低1塊錢,上市當天7小時才賣出5萬個,難以彌補後發劣勢。

被打了一個措手不及的公牛連夜趕工,三個月時間就推出同類型產品,價格還比小米低1塊錢,上市當天7小時才賣出5萬個,難以彌補後發劣勢。

當然,即便強敵環伺,公牛仍有資格坐穩“插座一哥”,粗略統計,2020年公牛在插座市場的份額在50%-60%之間,但2021年是行業監管豎起“反壟斷”大旗的一年。

5月,浙江省市場監督管理局決定對公牛集團股份有限公司涉嫌與交易相對人達成並實施壟斷協議行為進行立案調查。而截至目前,調查結果仍未出爐,坊間傳言眾説紛紜。

也就是説,雖然公牛目前仍處於“一哥”位置,但在新的市場背景和技術趨勢面前,仍有很多不確定性。集團需要立足於傳統插座的基礎上,向智能化轉型,研發出更多受消費者關注的新產品,同時橫向拓展賽道,才能有利於公司在未來市場上的發展。

電連接技術上的多年深厚積累,恰好與時下熱門的電動汽車產生結合空間。

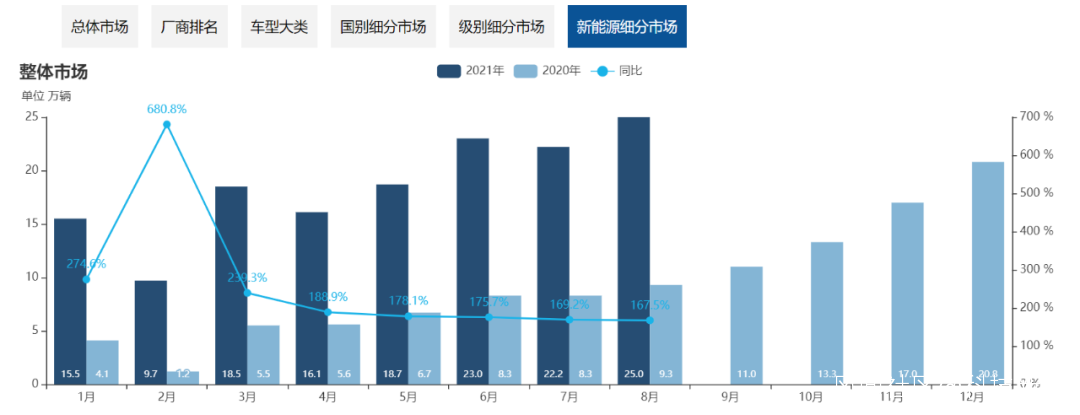

2020年被稱為新能源汽車元年,整個行業進入高速發展階段,下游電動汽車出貨量也持續高增。乘聯會統計表明,進入2021年以來,國內新能源汽車月同比增速均在160%以上。

最近半年,公牛集團開始積極佈局新能源電連接業務,低調上線多款不同型號的充電器產品。

最近半年,公牛集團開始積極佈局新能源電連接業務,低調上線多款不同型號的充電器產品。

據某電商平台顯示,目前公牛品牌在售的新能源汽車充電槍,可以接入220V/10A、16A市電插座,提供5米、10米、15米、20米線纜長度可選,但多種型號處於缺貨狀態。

此外,「科技新知」還發現,在新能源領域,公牛除了充電槍產品外,還上架了多款電池產品以及一款16萬毫安時户外儲能電源,可以看出集團正在發力進入儲能行業這一延伸產業。

此外,「科技新知」還發現,在新能源領域,公牛除了充電槍產品外,還上架了多款電池產品以及一款16萬毫安時户外儲能電源,可以看出集團正在發力進入儲能行業這一延伸產業。

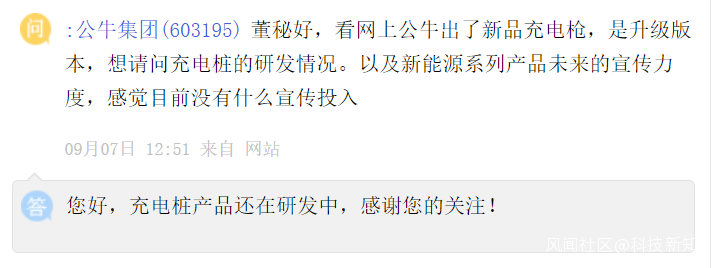

某位網友在向公司發問充電樁研發情況時,董秘表示充電樁產品還在研發中。也就是 説未來極有可能看到公牛的充電樁產品。

事實上,這並不是公牛第一次在新業務上的嘗試,早在2014年集團就開始拓展其他賽道,只是多年過去並未取得與主業相得益彰的成績。

事實上,這並不是公牛第一次在新業務上的嘗試,早在2014年集團就開始拓展其他賽道,只是多年過去並未取得與主業相得益彰的成績。

02

兩次跨界,不復霸主地位

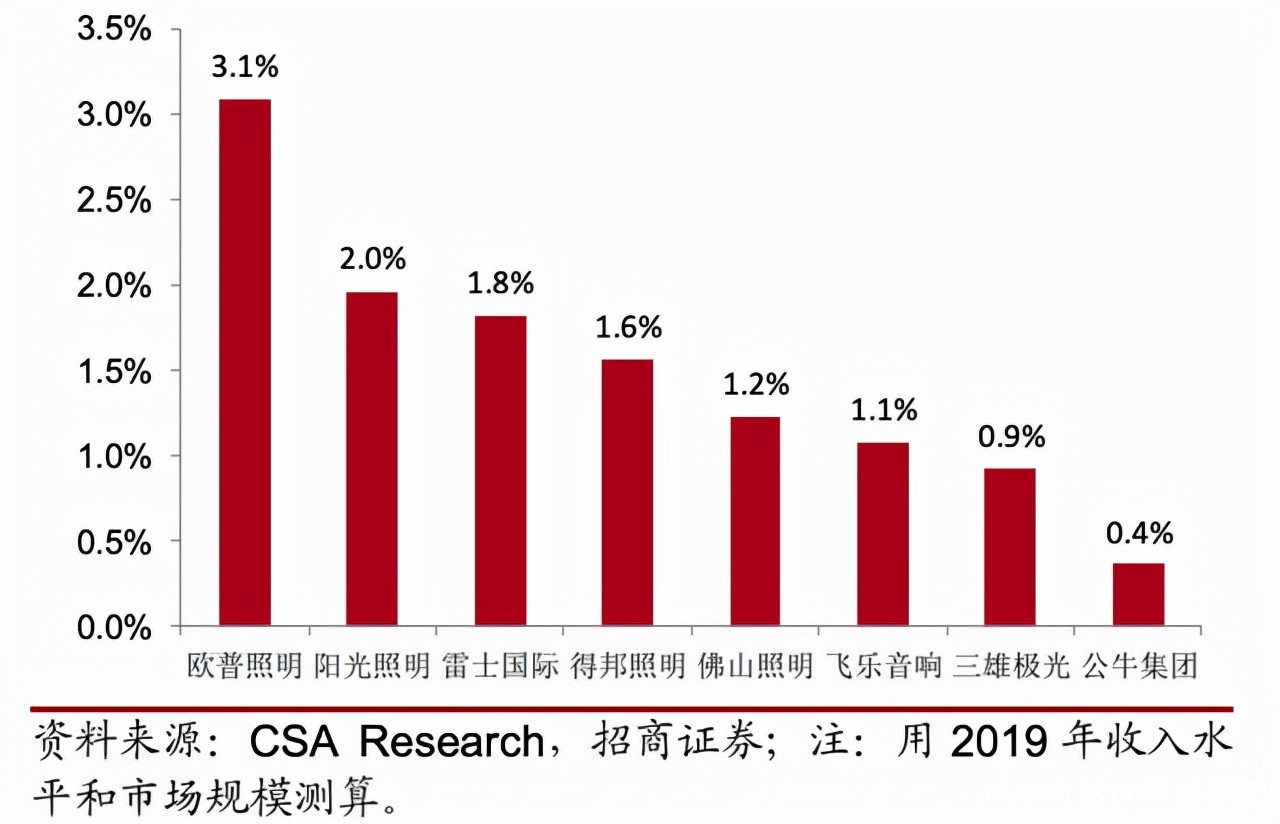

LED照明是一個規模近3000億的市場,但行業整體比較年輕,導致市場集中度非常低,CR5不到10%,作為龍頭老大的歐普照明,2019年市佔率也不過3.1%。

2014年,在插座市場穩住的公牛,開始嘗試進入LED照明市場。

2014年,在插座市場穩住的公牛,開始嘗試進入LED照明市場。

可以説,由於行業格局特別分散,頭部企業的市佔率差距不大,沒有誰能坐穩絕對的前列,跟隨的企業還有大大的機會。並且該賽道技術門檻不高,銷售渠道也與公牛現有資源高度吻合,所以集團盯上這塊蛋糕,前景和風險相對平衡。

藉助品牌和渠道優勢,2016-2019年營收從1.57億增長至9.84億元(由於疫情影響2020年暫不統計),營收佔比達到10%。短短三年營收翻了6倍,複合增速達到84.4%。

公牛LED的起步階段發展確實相當迅猛,但放在整個行業中的實際效果卻不出彩,短期內想要追平雷士和歐普,基本還是希望渺茫。因為,不論是在產品線、渠道開拓,還是品牌影響力等軟硬實力方面,公牛和以上幾家LED照明大廠的差距還比較大的。2019年歐普用3.1%的市佔率,做到了83億營收,是公牛的8倍之多。

此外,公牛還“出圈”涉足了數碼配件業務。根據財報顯示,2021年上半年,公司數碼配件業務收入1.74 億元,同比下降 10%,這其實是也在意料之中。

因為公牛的勝利,一直都是渠道的勝利。在崛起過程中,無論是在一二線城市的大型商超,還是四五線鄉鎮的五金店,公牛都形成了幾乎壟斷的渠道話語權,進而實現了在低門檻標準化消費品領域建立起護城河的壯舉。

但是快充、TWS耳機、智能門鎖等數碼硬件產品顯然與五金店的消費場景距離過遠,這就會使公牛現有渠道形同雞肋,短期內很難取得突破。

就目前情況來看,在公牛集團的兩次跨界中,最大的渠道優勢沒有得到完全施展,並且市場開拓不及預期,造成產品無法及時實現銷售,導致存貨積壓問題。

數據顯示,2019年末公牛LED照明存貨為809.27萬件,同比增長31.21%,2020年末智能電工產品存貨量達到3299萬件,數碼配件產品存貨則從2019年的344萬件漲至2020年末的607萬件。

那麼此刻公牛再次向新能源電動汽車吹起衝鋒號角,勝算又有幾何?

03

想抓風口,心餘力不太足

站到風口,豬都能飛。如今全球的資本趨勢走向,大小企業只要與新能源沾邊,總能吃上一口肉。公牛自然懂得這個道理,與其將賬上的70億現金拿去理財,不如往風口靠一靠,博取更多關注。

上文提到的諸多新品動作,足以看出公牛揮師新能源的野心。

不管這些業務能否做大做強,資本市場必然會給其加上新能源概念的標籤,屆時公牛的估值邏輯也可能得到質的飛躍,阮氏兄弟第二個一千億或許就能手到擒來。只不過,現實變化的因素往往更加複雜多變。

不管這些業務能否做大做強,資本市場必然會給其加上新能源概念的標籤,屆時公牛的估值邏輯也可能得到質的飛躍,阮氏兄弟第二個一千億或許就能手到擒來。只不過,現實變化的因素往往更加複雜多變。

首先應當認清一個問題,公牛集團跨界的優勢不在技術研發,而是在其領先的渠道資源。

2021年上半年,公牛在LED研發、數碼配件研發、生活電器研發的投入總和僅為4500萬元,要知道的是公牛整個集團上半年的營收為59億元。而歐普照明年均研發投入在3億元以上,主流智能數碼廠商和生活電器廠商研發費用更是高得嚇人,所以在研發上的低投入就直接導致公牛貨不如人,只能靠硬塞渠道商來緩解庫存壓力。

“手中的LED燈泡、LED照明快壓得轉不動了,插排、開關的利潤都壓這上面了,照明這沒有設計可言,一直是老奶奶的思想,追潮流,就怕隨波逐流,各大品牌互攻城池。”一位公牛承銷商向「科技新知」表示。

按照目前公牛主要的銷售渠道來説(一二線商超+三四線五金店),售賣LED照明燈都有一定困難,那麼售賣充電槍、儲能電池等新能源產品的效果更是可想而知。

按照目前公牛主要的銷售渠道來説(一二線商超+三四線五金店),售賣LED照明燈都有一定困難,那麼售賣充電槍、儲能電池等新能源產品的效果更是可想而知。

其次市場需求一側,在「科技新知」走訪多個本地中高端小區後發現,目前有條件使用充電槍以及個人充電樁的車主並不多見,因為大多數小區停車場並不支持外接獨立充電插座,即便有車主想要在自家車位上安裝充電設備,更自然的選擇也是在購車時選擇車企自帶的充電樁服務,而非第三方。

所以公牛想要將充電樁、充電槍做大,理論上只有與B端企業合作。而這些B端企業都是車企、充電站以及電網公司,而這些充電產品技術門檻不高,可替代性很強,公牛的議價能力就會稍弱。

即便雙方達成合作,建立起全新的銷售渠道,也會迎來新的難題。

因為與B端合作不可避免存在的賬期問題,對企業現金流會產生巨大影響(目前公牛還有上億回款未結清)。而公牛如果丟掉“現金奶牛”的稱號,資本是否還認可其業務邏輯,並不好説。

不能否認公牛穩紮穩打的風格自成一派,雄踞一方多年,只是在新能源領域,所有玩家都在ALL IN,“跨界打工”的阮氏兄弟在面對新環境、新對手,還能否續寫插座界的神話,只能等待時間告訴我們答案。