TCL海信大亂鬥背後:電視玩家的羣體性焦慮!_風聞

互联网那些事-有态度 够深度2021-09-19 17:35

TCL跟海信曠日持久的“口水戰”終於落下帷幕!被判賠償海信200萬並於官方微博置頂道歉的TCL,看起來像是賠了夫人又折兵,可贏了官司的海信,真的能靠“激光電視”贏得市場嗎?

01,液晶的好,激光電視不懂?

很多人想不到,這年頭還有比手機更內卷的廠商?答案是肯定的,圍繞着家家户户都離不開的電視,兩個業內大王卻像“小學生打架”一樣上演了一出鬧劇:

TCL為什麼道歉呢?因為法院判它對海信的激光電視詆譭行為成立;

那TCL又是如何進行詆譭的呢?這可得從2019年末的部分視頻説起;

彼時TCL發佈的視頻中,虛擬了一個男主角,並在安裝和使用激光電視的過程中對海信主推的激光電視進行過分的批評,還使用了諸如“見光死”等明顯帶有惡意攻擊意味的詞彙。

海信一怒之下把TCL告上法庭,並且還出人意料地像數碼博主做測評一樣將一台激光電視搬上了法庭,現場當法官面驗證有沒有“見光s”,以及噪音有沒有大得嚇人,可以説是相當較真了。

最後的結果,大家也都知道了,TCL輸了官司,並且要在微博賬號置頂道歉15天,只不過,明眼人都能看出,這稍顯陰陽怪氣的道歉文案,顯得有些心不甘情不願。

直接劃重點,TCL為何沒有輸得心服口服?

在TCL看來,激光電視不會是未來的趨勢,而TCL自家的超級屏廠華星光電,也沒有在激光電視領域進行任何技術發力,但是對LCD、QLED和MiniLED都進行了重點佈局,講白了,絲毫不看好激光電視的TCL被主打激光電視的海信在法庭上打敗了,心裏能好受嗎?

那激光顯示真的會成為下一代顯示技術的主流嗎?

從行業趨勢上來看,激光顯示技術相比成熟的LCD液晶電視,算是個新秀,真正的產業化歷程,滿打滿算只有7年,不過,也不能小瞧他,不止海信一家,像長虹索尼三星和小米等,也都有在開發激光顯示技術的電視產品規劃。

據奧維雲網統計數據顯示,2015年至2020年,激光電視的複合增長率達181%,上升趨勢較明顯,截至2021年上半年,中國大陸地區的激光顯示產品出貨量達到23.4萬台,同比增長74%,預計全年出貨近40萬台,同比增長超80%,未來3年市場需求將超100萬台。

雖然不能跟液晶電視動輒千萬級的行業銷量相比,但也能看得出,多少是一塊肥肉,而且是增量空間,不像傳統液晶電視那樣打得頭破血流,目前海信確實靠激光電視開闢了一小塊天地,這也是海信信心的來源。

液晶電視雖然規模大,但一個趨勢是,同質化嚴重與高飽和產能的大背景下,這些廠商出貨總量,將不可避免呈下行趨勢。

2021年上半年,中國電視市場累計銷量1781萬台,同比減少14.7%,與此同時,包括奧維雲維在內的多家數據機構預測,今年中國彩電數量可能會跌破4000萬台,創十年來新低。看上去,似乎轉型激光賽道似迫在眉睫?

沒那麼容易!我們不妨來對比下這兩條技術路徑各自的優缺點

智能手機進化多年,屏幕從iPhone 引領的3.5一路飆升到6.7英寸,而智能電視行業,同樣遵循,屏大就是硬道理的原則,目前來看,75英寸及以上將是激光電視與液晶電視的兵家必爭之地。激光電視一出道即大屏,用户心智佔領上,可能稍佔優勢,但別忘了,液晶電視也是越來越大,75英寸加的層出不窮,所以尺寸上,不相伯仲。

迴歸屏幕本身,畫質色彩對比度與絕對亮度等決定顯示效果的關鍵指標上,目前激光電視可以説仍處在劣勢地位

分辨率上,現在只有高端激光電視才支持4K,市面上一票4K激光電視都是所謂的“1080P抖4K”,真正的4K激光電視,輕鬆賣到10萬+的價格 ,會令人望而生畏的。而液晶電視,支持8K的都有一堆了。

除了解析力,在亮度表現,HDR對比度等參數上,液晶電視都遠勝激光電視。所以,對畫質黨與技術派或體驗派來説。液晶電視相比於激光仍有不可取代的優勢。

接着來看看,價格優勢,激光電視真的有成本優勢嗎?

表面分析來看,激光電視供應鏈分散,核心元器件價格波動弱於液晶面板,這也讓激光電視的成本更可控。

舉例,液晶電視一旦進入到85英寸以上,售價直接拉到幾十萬元,有的近百萬元。比如王思聰那台索尼Z9D。77寸的液晶電視索尼77A9G要賣4萬5,激光電視同尺寸價格則顯得親民很多,有的80英寸的只賣1萬5左右,比如海信80L9D。

看起來,似乎激光電視更有成本與售價優勢,但是,樣本一旦擴大,我們就發現,激光電商廠商重點宣傳的親民售價,在一些品牌面前,不值一提。

當紅米將86英寸的巨屏液晶賣到7999元,將98英寸的巨屏液晶電視賣到2萬塊時,激光電視拿什麼跟它拼?海信還有什麼底氣喊價格親民?

Redmi某款巨屏電視

而實際上小米75英寸+的電視中,也同樣有很多親民價產品。

當價格優勢和技術優勢都算不上絕對優勢後,激光電視要想拿下液晶電視的市場蛋糕,也不是容易的事,押注激光電視賽道的海信還有幾分勝算?

02,TCL和海信的阿喀琉斯之踵!

説起這些傳統電視廠商之痛,還真不是各種開撕與內鬥,時代的洪流中,它們都不對不面對更可怕的“外敵”——同樣來自中國軍團的手機巨頭出品的智能電視。

就在TCL跟海信持續較勁的時候,從樂視手中接棒“價格屠夫”的小米,已悄然把電視份額做到了國內第一,並已經持續2年領先,小米的斜刺入局,打得海信TCL等傳統電視廠商一個措手不及,依託小米手機的海量存量用户,以及性價比客羣,小米入局智能電視賽道,某種程度上是對傳統電視企業的降維打擊:

2020年上半年,小米出貨420萬台,海信320萬台,TCL 310萬台,創維280萬台,長虹180萬台,康佳150萬台,華為也出貨了150萬台,飛利浦50萬台,三星40萬台,索尼20萬台。

2020年全年,小米財報顯示,小米電視穩奪中國市場份額第一名,並連續八個季度處於中國大陸第一。

2021年1-5月,線上電視銷量和銷售額的前四名分別是小米、海信、TCL和創維,四大品牌佔據了市場份額的56%;線下銷量和銷售額前三分別是海信、TCL和創維,約佔全部銷量的60%和全部銷售額的58%。

在營銷體系、觸達渠道及供應鏈話語權都不如手機廠商佔優勢的情況下,這些國產電視廠商,該想一想如何保持差異化競爭力的問題了。

主打中低端的小米也有高端液晶產品,性價比仍然比傳統電視高,哪怕在高端價段,也別忘了,等待這些傳統電視廠商的,還有一個恐怖對手,便是華為!

面板、技術研發實力、生態體驗、品牌影響力……多維度吊打傳統電視廠商。

2021年上半年華為的表現算很亮眼,華為智慧屏上半年出貨量約為45萬台左右,相比去年實現了一倍增長。在二線和三線品牌都跌慘了的背景下,華為彩電能夠逆風翻番,這股勢頭不僅説明了“華為粉”消費軍團的潛在實力,也反映了,華為進軍高端電視市場的實力與決心。

你小米手機/華為手機用户回家打開小米電視/華為電視時,這統一的生態與篏入習慣的操作邏輯,豈是沒有任何生態黏性的傳統電視廠商能比的?

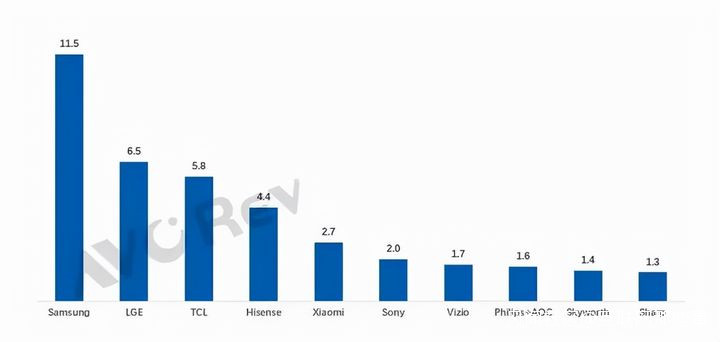

2021年Q1全球電視品牌銷量排行榜:奧維

國內有小米華為這樣的強兵,國外有三星和LG這樣的猛虎,此外OPPO和榮耀等一些玩家也在加速佈局智能電視賽道,當這些在資本、研發、品牌、生態和用户黏性等維度都對傳統電視品牌實現彎道超車的“野蠻人”悉數登場後,留給傳統電視廠商的時間,不多了。

海信的激光電視圍城,會不會是南柯一夢呢?

參考資料:

信源綜合奧維雲網數據、小米財報、每日經濟新聞、新財富、翟菜花等,部分圖源網絡