飲茶大國的生意悖論:八馬茶業的IPO難題_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-09-20 00:00

作者:葉展影

原創:深眸財經(chutou0325)

中國資本市場上,一直有一個尷尬的事——有酒“無”茶。

茅台、五糧液等白酒品牌在A股市場上大放異彩,而茶類企業則在A股上鮮有關注,大批企業想要上市,卻屢屢受挫,只能無奈選擇新三板掛牌。

八馬茶業,就是如此。

1

多次衝鋒,9年上市之路漫漫

9月1日,八馬茶業股份有限公司(以下簡稱“八馬茶業”)通過第一輪問詢與回覆,證監會從業務、控股股東、財務、客户等多方面對其發問,問題達30個,回覆函長達633頁,遭到了多家媒體的關注。

作為茶葉行業代表,八馬茶業此前多次衝擊資本市場。

早在2013年,IDG資本、天圖資本、同偉創業創投和天璣星投資等私募投資機構對八馬茶業投資近1.5億元,助力八馬茶業衝擊深交所中小板。

然而八馬茶業在2013-2014年營業收入不及預期,為完成投資人承諾,最終於2015年在新三板掛牌上市。

儘管八馬茶業在2015-2017年業績增長迅速,但2018年八馬茶業停止掛牌新三板。有分析指出:八馬茶業此舉意在降低治理規範成本與信息披露成本,同時也意在進行上市輔導以衝擊創業板。

隨着這一次八馬茶業的回覆以及招股書的更新,再一次揭開了這家企業的神秘面紗。

2

從財務數據談談八馬茶業

在八馬茶業的招股説明書中,存貨佔比與存貨週轉率是值得關注的部分。

八馬茶業在2018-2020年的存貨金額依次為1.5億、2.1億與3.2億,存貨週轉率則依次為2.19、2.62、2.13。而天福、瀾滄古茶、天福茶業等茶類企業存貨金額保持在3-7億的水平上,存貨週轉率則穩定在0.8-0.9的水平上。

眾所周知,企業維持過高的存貨會降低財務流動性與增加存貨減值風險。但茶類企業則存在一些特點,由於茶葉採購具有季節性,以及某些“陳茶”產品的存在,加之茶葉流通相對較慢,使得茶企往往呈現出“高存貨、低週轉”的特徵。

八馬茶業在同行中較低的存貨水平與較高的存貨週轉率反映出兩點。

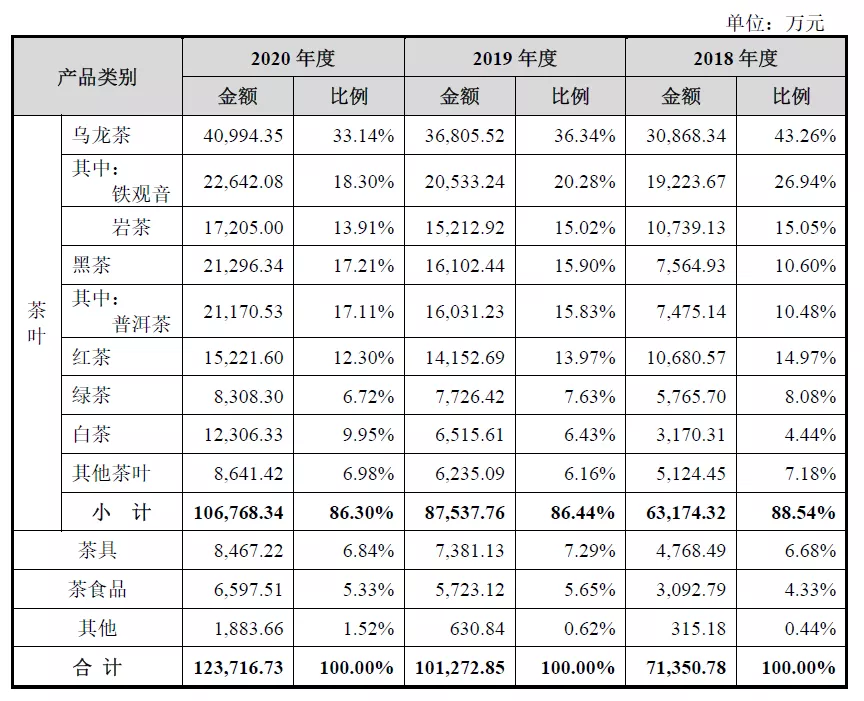

一是八馬茶業產品線主要依託於定製產品,以此降低存貨規模。八馬茶業定製成品茶佔採購金額比例從2018年的39.05%上升到2020年的47.42%。烏龍茶作為八馬茶業的看家產品,近兩年營收佔比不斷下降,從43.26%下降到33.14%。而外購的黑茶與白茶佔比則分別從10.48%、4.44%上升到17.11%、9.95%。

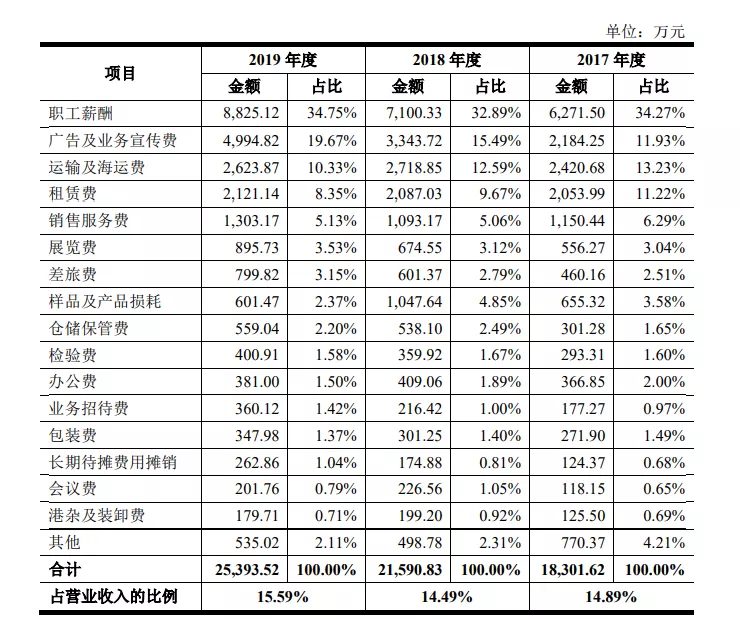

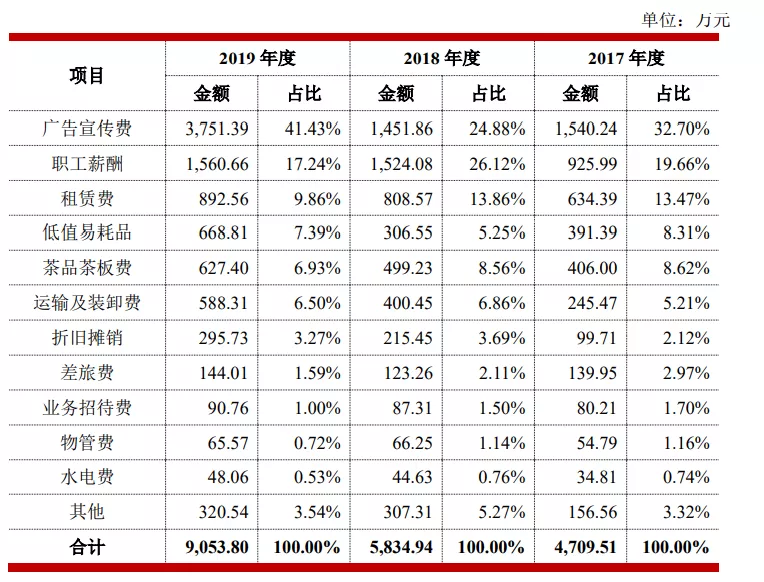

二是八馬茶業注重線下渠道的構建與優化,以此提高存貨週轉率。以2019年為例,瀾滄古茶銷售費用為9000萬左右,中國茶業銷售費用為2.5億,而八馬茶業銷售費用則為3.5億。

與此同時,較為有趣的是八馬茶業的銷售費用結構區別於同行,2019年其薪酬支出與租金水電支出佔銷售費用比例為43.94%與18.45%,而瀾滄古茶為17.24%與0.53%,中國茶業則為8.35%。

數據來源:中國茶業招股説明書

數據來源:瀾滄古茶招股説明書

數據來源:八馬茶業招股説明書

上述數據既反映出八馬茶業的優勢。相比於“掙辛苦錢”的同行,八馬茶業試圖用線下門店“跑馬圈地”,進可借門店發掘出新興增值服務,退可借門店構建渠道壁壘。

上述數據也反映出八馬茶業的劣勢。隨着自產產品比重不斷下降,過度依賴外部定製產品供應會削弱其產品品質,同時線下門店廣泛鋪開亦會提高固定成本而攤低利潤率。

説一千道一萬,八馬茶業終歸是茶類企業這個大框架下“戴着鐐銬跳舞”。儘管相比於同行在某些地方存在着優勢,但我國茶葉行業的整體狀況決定了八馬茶業資本化道路絕非平坦。

有人假設過這樣一個場景:

柔和的陽光灑在漫山遍野的茶樹上,他走在茶園小徑上,照看着茶樹。清明時分,繚繞的雲霧籠罩山巒,他們一家和諸多幫工在茶園裏忙活,共同完成採摘、晾曬、炒青、揉捻、烘乾等一系列工藝。

待茶葉採摘完畢後,這些茶葉或是賣給外地經銷商,或是直接運送給當地預定客户。由於茶樹照看不需要花費太大功夫,他往往會在茶葉賣的差不多時,去做個副業讓自己不閒下來,直至來年茶葉採摘時分。

“他”就是中國最典型的茶農。自己種植、照看、採摘、加工,當無數個“他”相互交疊,便構成了中國茶葉行業的基本面貌,隨着“他”不斷延展,茶類企業便初具雛形。

在一定程度上,茶類企業往往起源於茶葉農莊。通常茶葉農莊最初侷限於一村一鎮,依託家庭土地與家族力量逐步發展,直至發展到一定規模後,茶葉農莊方能超越空間限制,逐漸擴大生產規模、整合供應鏈條、拓展行業合作伙伴、提高經銷商議價能力,逐漸從單純的產品生產模式向“生產—經銷”一體化形態轉變。

這使得茶類行業具有如下幾個特徵。

**第一,行業集中度低,企業數量多、分佈廣泛、規模較小,具有地域性。**根據雲茶網行業研究報告,截至2020年,中國現存續的茶葉相關企業共計122萬家,廣東、福建、雲南、安徽等省份均有較大存量。

這既會使茶葉行業缺乏門檻,競爭激烈,畢竟只要當地土壤、光照適宜,便能興建茶園,創辦茶葉企業。同時也使得茶業市場中呈現出“有品類無品牌”的狀況,大品牌不一定必然勝過小品牌,人們可能知道綠茶、烏龍茶、普洱茶這些茶葉品類,卻不一定知道該品類中的知名品牌,這使得茶葉企業的發展存在一定“天花板”。

同時也會使茶葉企業難以做大,抗擊風險能力弱,由於原材料的特殊性,茶葉企業業務往往停留於一省乃至一市之內,有限的規模使茶葉企業面對原材料價格變動、惡劣氣候等風險時更為乏力。

**第二,產品供應標準化、規模化、機械化程度低,受氣候等特殊因素影響大。**不同於上架販賣的雀巢咖啡、立頓紅茶,我國茶葉品質與定價難以用統一標準化衡量。茶葉會因採摘時節、製作工藝、光照強度、土壤品質等一系列因素而呈現出不同品質,茶觀、茶色、茶湯、茶感會因細微區別而存在差異,難以對茶葉進行標準化製作。不僅不利於產品質量的穩定,同時也不利於勞動效率的提高。

**與此同時,茶葉原材料價格本身受到氣候影響而存在波動。**倒春寒、冰凍、暴雨、高温等惡劣氣候會使得茶葉減產,拉高原材料價格,對茶葉生產企業與茶葉銷售企業產生負面影響,不僅使茶葉企業始終需要高額的存貨比重以應對風險,同時也使茶葉企業原材料成本存在較高波動性。

歸根結底,八馬茶業及瀾滄古茶、中國茶業等茶企的曲折上市之路,本質上由茶葉行業自身特徵所決定。資本化之路意味着企業必須有堅實的價值增長點支持着資本投入,而對於茶業企業,既缺乏標準化供應鏈,難以發揮規模效應以壓縮成本;同時也缺乏堅實的“護城河”,低行業集中度使茶葉企業難以形成穩定的利潤點。

4

茶葉企業的十字路口該如何走下去?

目前的八馬茶業,説白了,就是以“低進高賣”的商業模式作為價值增長點,具有濃厚的下游銷售特徵。而以瀾滄古茶為代表的茶企則以自產茶為主要依託,具有更為濃厚的上游生產特徵。

這兩類企業出發的發展模式,實質上映射出目前茶葉企業轉型的兩條路徑。

一是打造優質供應鏈,提高產品質量,提高供應環節標準化、規模化、機械化程度。

儘管茶業市場集中化程度不高,但龐大的消費需求使得茶企依然可以在激烈的市場競爭中確立細分市場優勢。既可以發掘出優質茶葉品類,建立穩定的品控機制,以此確立在高端市場的產品差異性;也可以逐漸在自產茶業地推行機械化採摘、標準化工序與智能化流水線,對於同品類茶葉進行規模化生產。

目前我國部分茶葉站開始試行“機器換人”、“智能化產業鏈”等概念。例如湖州市安吉縣推廣智能化生產鏈後,不僅使炒茶工人的數量縮減為原來的十分之一,同時也使炒茶量達到每天2000餘斤。

二是優化全銷售鏈條,精準產品定位、擴大營銷投入,鋪開線下店面、拓展增值服務。

打造知名品牌、發掘品牌價值是應對“有品類、無品牌”狀況的重要手段。諸多茶葉企業實質上是將定製茶葉進行再加工、貼牌包裝與營銷宣傳,這意味着有效的營銷能夠確立穩固的消費者認知,提升產品溢價。

最典型的例子便是“小罐茶”崛起。“小罐茶”在2014年才正式成立,但之後通過精準的消費羣體定位、高額的營銷投入與穩固的供銷鏈條,短短几年“小罐茶”便從諸多茶企中脱穎而出,既能賣出高溢價,又能吸引不同層次消費者,甚至還倒逼上游供應商的自我變革。

來源:小罐茶官網

挖掘品牌潛在價值,拓展增值服務則是應對“有品類、無品牌”狀況的另一手段。根據艾媒諮詢行研報告,2021年茶業線上消費者年齡段集中在26-30歲、31-40歲這兩個年齡段。該消費羣體往往有穩定的工作,但生活中缺乏安靜高檔的獨立空間以商業洽談、朋友閒聊等,這意味着針對該羣體的這類需求,可以在茶葉門店的基礎上拓展出額外價值。

目前八馬茶業線下門店基本上實現了裝修風格的統一,在此基礎上,部分門店推出了“購茶+飲茶”的服務,即顧客購買茶業後便能免費使用門店茶室,此時顧客購茶便並非單純的茶品購置,同時還包含對增值服務的購買。從前景來看,該模式能夠實現產品與服務的一體化整合,有助於提高消費者黏合度。

來源:中國加盟網

當然,就近兩年而言,受到疫情影響,大量線下茶葉店鋪面臨着銷售不暢的困境,同時消費者購買能力的下降亦會影響茶葉這種非必需消費品的銷量。因此短期來看八馬茶業線下門店盈利能力會有所下降,八馬茶業的此次上市之路或許會有更多坎坷。

而放在更長遠的週期內,中國是一個茶飲大國,在社會消費升級的大背景下,茶品牌的崛起也是一個大趨勢,頭部茶品牌擁有較好的前景是一個可期待的事。

而且,從茶葉市場的發展轉型來看,“線上+線下”“產品+服務”模式是有前景與潛力的,茶葉行業需要在不斷試錯中繼續探索轉型之路。