標題亮了!美聯儲“豬隊友”加麻大又提前漏風,鮑威爾鴨梨山大,或有兩點“意外”_風聞

大眼联盟-2021-09-22 19:24

加拿大央行素有美聯儲“豬隊友”的做派:因為兩國經濟高度融合,因此導致貨幣政策高度同步。

但同時,加拿大央行總是比美聯儲更加“透明”和“先進”:關於更改貨幣政策框架,以及為更高通脹做好準備等目前已經實現的現狀,加拿大央行早就提前做過了“預警”。

如今,美聯儲“豬隊友”再次提前漏風:年內收緊明年加息!

明天就要召開發佈會的鮑威爾,又將面臨巨大挑戰。

而高盛預測,本週美聯儲決議將為11月Taper鋪路,或有兩點“意外”……

01****美聯儲“豬隊友”

自北美自貿協議1994年生效後,美加的經濟協同性開始提高,雙邊貿易全球第一。在這種更高的經貿協同性之下,原本就跟美聯儲政策“亦步亦趨”的加拿大央行,其政策就必須更加貼近美聯儲。但與美聯儲不同的是,加拿大央行的市場溝通風格清晰度要高很多,經常“提前透露”美聯儲的擔憂和計劃中的下一步行動。

圖:自北美貿易協定生效後,美加貨幣政策呈現越來越強的協同性

當然,美加由於經濟體量上的巨大差異,這種協同當然是“不平等的”,加拿大要以美國的貨幣政策馬首是瞻。

然而正是由於美國大、加拿大小,反而讓加拿大央行的舉動甚至是言辭較美聯儲更有“前瞻性”。這就像是商業銀行要提前“預知”央行的聖意,提前做好準備,而央行也需要商業銀行有足夠的預期,防止後續“震驚”市場導致經濟紊亂一樣;美聯儲在一定程度上作為加拿大央行的“央行”,自然也不希望看到自家後院因預期不足給整個自貿經濟體制造經濟混亂,而個頭更小、“業務”受制於美聯儲的加拿大央行也要對美聯儲的下一步動作有充分的預期。

所以,投資者需要給加拿大央行更多的注意力,因為在很多時候它的言行具有實質性的前瞻性意義。

這種前瞻性在過去已經被不斷驗證,最近一次是加拿大央行關於美聯儲更改政策框架的“前瞻”:2018年時美聯儲就已經開始“放風”要改革美聯儲政策框架。關於為什麼要改革當時的政策框架,美聯儲前前主席伯南克已經説得很清楚:

由於對實際利率的長期均衡水平估計“相當低”,因此發生下一次經濟衰退時,美聯儲可能“幾乎沒有空間來下調短期利率”。

即當時的政策框架或讓央行沒有足夠“彈藥”對應下一次衰退的到來。 加拿大央行隨即就出了一份報告,認為更改所謂的框架核心問題在於通脹目標,並警告要為未來更高通脹做好準備(名義利率下不去了,那隻能讓通脹上來,讓實際利率下降)。結果,美聯儲果然對通脹目標做了“手腳”,然後迎來了更高通脹。

02****年內收緊明年加息?

最近,加拿大央行行長在講話中,明確了未來的縮減路線圖:先把QE縮減到零,然後加息,然後縮表。

你可能會説,這不廢話麼,這種路線圖還用説麼?市場本來不就是這麼預期的麼?一點新增信息量都沒有。別急,魔鬼在細節裏。

首先,加拿大央行行長説這席話的時候,重點在強調加息的順序:一定是在縮表之前。那為什麼現在談加息?

因為加拿大的QE快要縮完了:本輪QE加拿大央行共計買了大約3360億加元的政府債券,一開始的時候是按照50億/周的速度進行,現在實際上已經縮減了三次購債速度,至20億/周——每次縮減10億/周。

按照目前縮減QE的速度,加拿大央行年內大概率將會將QE增速降到0。加拿大央行行長髮表這番講話的意義在於安撫市場:降到零之後,我們下一步不是繼續減,而是先加息——**加息和縮減資產負債表規模不會同步進行,**放心吧。

目前市場交易的價格已經隱含了加拿大央行在年內將QE增速降到零,同時2022年首次加息。現在的市場價格隱含了100%的概率在未來12個月內加息,並已經包含了未來24個月加息3次的預期。

03****鮑威爾的挑戰

加拿大的貨幣政策會領先美聯儲很多麼?

根據兩者的經濟融合關係的基本面來看,並不會。

**但是現在鮑威爾在明天就宣佈縮減QE仍然有很多顧慮:**就業怎麼辦?自己明明説了要等看到非農就業連續增百萬左右才會下定決心這麼做的——最新非農卻只有20多萬;如果繼續鴿派,通脹預期可能就要就此失控了,後面再緊要付出更大代價。

怎麼辦?

歐美風險資產在最近這兩天的異動,不能只怪外圍市場風險傳遞,市場對鮑威爾明天偏鷹的預期,也扮演了相當重要的角色:明天若還是鴿派聲明,將有讓通脹失控的風險;偏鷹——像加拿大央行一樣“暢想”一下緊縮的未來,可能是鮑威爾不得不採取的溝通策略。

04

高盛:本週美聯儲決議或有兩點“意外”

高盛預測,在為期兩天的FOMC會議上,美聯儲將釋放Taper信號,為11月正式宣佈減碼鋪平道路。

高盛認為,9月份的FOMC會議發表的講話可能和2017年7月份FOMC會議講話(預示下次會議將開始縮表)相同,例如,

委員會預計,如果經濟發展與預期大體一致,將在相對較短的時間內開始降低資產購買速度。

此外,高盛預計FOMC將不會公佈縮減購債路徑,可能會提供相關信息。

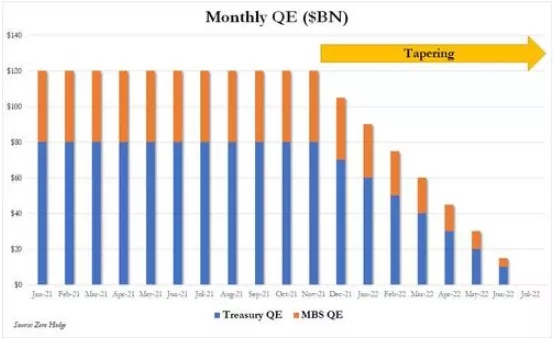

11月開啓Taper已成為市場共識,但縮債路徑仍是個有待商討的問題。高盛在報告中分析稱,美聯儲將在每次FOMC會議削減150億美元的購債規模,包括100億美元的國債(UST)和50億美元的抵押貸款支持證券(MBS),結束日期為2022年9月。

然而,多位委員會成員呼籲加快步伐,所以可能每月削減150億美元購買量而非每次會議,縮表結束時間提前到2022年年中。高盛David Mericle指出,這兩種情況出現的可能性都很大。

高盛預計2022年將不會加息,在2023年年底前加息兩次,2024年再有三次加息。

**渣打銀行Steven Englander預測略有不同,他預計2022年加息一次,以及2023年和2024年的分別加息兩次。**具體而言,他預計7名聯邦公開市場委員會參與者將在2022年提議加息兩次,每次加0.25%。眾多參與者參與者指向兩次加息,鷹派傾向明顯,所以其預計2022年將加息。

值得一提的是,一些美聯儲官員認為,短期通脹預期上調,薪資上升,供應鏈中斷等顯示了目前通脹風險較大。

所以高盛認為FOMC會議或有兩種“意外”發生,一種是美聯儲下週宣佈Taper,並加快縮債速度;另外一種是2022年將加息。

但美聯儲為了避免拋售美國國債情況出現,這兩種“意外”可能性極小。

華爾街要聞