晶圓代工市場即將迎來歷史性時刻_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-09-23 18:26

來源:內容由半導體行業觀察(ID:icbank)原創,謝謝。

來源:內容由半導體行業觀察(ID:icbank)原創,謝謝。

當下,晶圓代工廠的日子過得非常舒服,而這種狀態還將持續下去,至少會延續到2025年。

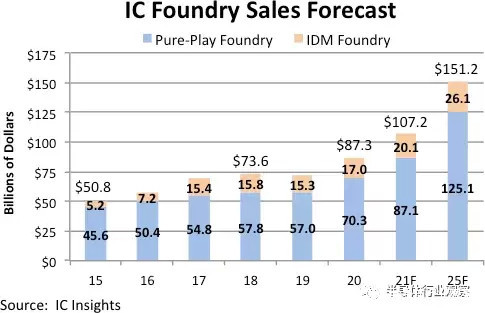

本週,IC Insights發佈了最新市場研究報告,預計2021年晶圓代工市場總銷售額將首次突破1000億美元大關,達到1072億美元,增長23%,與2017年的創紀錄增長率相媲美(見圖1)。

圖1

圖1

預計到2025年,全球晶圓代工市場將以11.6%的年均增長率增長,屆時代工廠總銷售額將達到1512億美元。

預計今年的純晶圓代工市場將強勁增長24%,達到871億美元,超過2020年的23%。到2025年,純晶圓代工市場將增長到1251億美元,5年(2020-2025年)複合年均增長率為12.2%,佔2025年晶圓代工廠總銷售額的82.7%,而2021年為81.2%。台積電、聯電和多家專業晶圓代工廠預計今年銷售額將保持健康增長。這些供應商也在大量投資新產能,以支持預測期內對晶圓代工產能的預期需求。

三星的外部銷售主要受高通等客户的推動,佔IDM代工市場的大部分。IC Insights 預計 IDM晶圓代工市場今年將增長18%,達到 201 億美元。預計到 2025 年,IDM 代工市場將增至 261 億美元,5 年複合年均增長率為 9.0%。

無論是晶圓代工廠,還是IDM,從2020下半年開始,就進入了瘋狂擴產模式,而且是12英寸和8英寸齊頭並進,一改早些年12英寸廠盛、8英寸廠衰的態勢,市場需求呈現全面旺盛的狀態。

在全球範圍內,純晶圓代工廠的代表是台積電、聯電、格芯和中芯國際,而做代工業務的IDM代表企業則是三星和英特爾。下面看一下這幾家的表現和動作。

台積電

台積電宣佈2021年資本支出由之前預估的250-280億美元提升至300億美元,其中逾8成用於先進製程投資,而7nm、5nm、3nm、2nm這些製程產線都採用12英寸晶圓。

不久前,台積電還宣佈3年投資1000億美元擴建晶圓廠,並確認將投資28.87億美元擴充南京廠28nm製程工藝產能,每月增加4萬片晶圓產量,主要用於生產汽車芯片。

台積電指出,目前台灣地區的晶圓廠已經沒有潔塵室空間,只有南京廠有現成空間可用,可以直接設置生產線,有利於快速形成產能。按照計劃,台積電南京廠的28nm製程產能將於2022年下半年量產,2023年中達到4萬片晶圓/月的滿載產能目標。目前,台積電的南京工廠主要生產16nm芯片,月產能約為2萬片晶圓。

台積電要在5nm及更先進製程保持領先,EUV光刻機是重要一環,近年來,該公司不斷購入EUV設備,以維持先進製程產能優勢。台積電於日前召開技術論壇,指出其EUV設備累計裝機數量到2020年已佔全球總數的50%,到2020年為止,採用台積電EUV技術生產的晶圓,佔全球EUV光刻晶圓數的65%。而隨着製程推進至5nm,每片晶圓採用EUV掩模層大幅拉昇,台積電預估2021年EUV掩模產能將是2019年的20倍。

3nm方面,將增加EUV的使用量,效能將比5nm提升10-15%,功耗減少25-30%,邏輯密度增加1.7倍,SRAM密度提升1.2倍、模擬密度則提升1.1倍。

隨着以上最先進製程晶圓廠在未來1~3年內逐步完成建設並投入量產,以及美國亞利桑那州12英寸廠第一期在2024年後進入量產,採用台積電EUV技術的晶圓數將快速增長,其在EUV設備上的投資將越來越大。

作為全球晶圓代工的龍頭,台積電的營收水平處於絕對的優勢地位。與此同時,台積電的毛利率也長期處於高位(50%左右)。實際上,從2005年開始,該公司的平均毛利率就穩定在45%以上,而且一直保持一定速度的增長,當時,台積電正處於90nm製程工藝營收高速增長的階段,也正是從那時起,相應芯片製造開始從8英寸晶圓向12英寸轉變,到今天,這種轉變基本完成(這裏當然是指先進製程,成熟製程芯片向12英寸晶圓轉變是從最近幾年開始的)。

聯電

就純晶圓代工廠商來看,聯電僅次於台積電,排第二。可以説,聯電近一年多以來的強勁表現,主要得益於這一波以CMOS圖像傳感器和TWS藍牙芯片為代表的“爆品”市場井噴,以及疫情引起的全球性芯片短缺。

2020下半年,聯電拿下了高通和英偉達的成熟製程大單,加上德州儀器、意法半導體及索尼等IDM巨頭持續擴大下單,主要採用28nm、40nm或55nm等成熟製程,產品大多為模擬芯片。

另外,由於5G手機的電源管理IC用量增加3-4成,以及筆記本電腦對MOSFET及電源管理IC用量增加2-3成,加上大尺寸面板驅動IC及低像素監控CMOS圖像傳感器供不應求,包括台積電、聯電及其他8英寸晶圓代工產能在2020下半年都供不應求。

由於驅動IC、PMIC(電源管理IC)、RF、IoT應用等代工訂單持續湧入,聯電8英寸晶圓產能滿載,加上28nm製程持續完成客户的設計定案,後續穩定下線生產,去年第四季度28nm及以下製程營收同比增長達60%,整體營收同比增長為13%。

這使得聯電產能處於滿負荷狀態,其2021上半年的產能也已經全面滿載,實際上,聯電8英寸晶圓代工產能已滿載到2021年下半年。隨之而來的就是漲價。

為了調配產能,聯電宣佈2020年第四季度起開始漲價,到目前為止,該公司已經向大部分客户提價兩次。據台灣媒體報道,預計聯電將再次上調晶圓代工價格,包括8英寸和12英寸的,漲幅至少10%起。至於下半年的行情,雖然現在還沒有定論,但該公司的客户大多預測聯電會逐季漲價。

聯電遇上了行業發展的巨大紅利期,市場和相關產品對成熟製程芯片的需求量暴增。而這種狀況還在持續,今後幾年,作為純晶圓代工業二哥的聯電,向上勢頭還將繼續。

聯電2021年第二季度財報顯示,營收為509.1億元新台幣,較上季增長8.1%,同比增長幅度為14.7%,毛利率為31.3%。聯電毛利率突破30%,是一個很重要的指標,因為該公司上一次逼近這一數字的時間點,要追溯到2011年第4季的29.16%,10年來,其毛利率多在15%~20%之間徘徊,2020全年達到22.1%。

解構聯電產能策略,仍然是舊產線、新建廠,兩路分進。舊產線透過去瓶頸化的積極動作,2021年產能可增加3%,2022年再增加6%,以28nm為主。聯電董事會同步通過的318.95億元新台幣資本預算執行案,都將用於增加產能,預計今年資本支出將維持調高後的23億美元。

新建廠部分,年初公告的1000億元新台幣南科新建廠計劃,將布建28nm製程,月產能2.75萬片,預計2023年第二季生產,資本支出預估將落在明、後年。

格芯

近期,格芯動作頻頻。上週,格芯宣佈,今年將提高車用芯片產量,並將斥資60億美元擴產。

格芯車用事業部高級副總裁霍根(Mike Hogan)表示:“我們2021年在提高更多車用產能方面大有進展,向汽車領域出貨的晶圓將比2020年增加逾一倍,預期2022年和之後將進一步擴大產能。格芯正在全球投資逾60億美元以提高產能,其中40億美元用於擴展格芯在新加坡的工廠,10億美元則用於在美國和德國的擴產。所有這些晶圓產能都可用於汽車。”

在各大客户催貨之下,晶圓代工廠的擴產大賽已從先進製程一路蔓延至成熟製程,近期在車用電子大廠要求下各大廠都拉高擴產幅度。

此外,格芯已經根據歐洲共同利益重要項目(IPCEI)第二版申請了微電子項目的資金,希望從2024年起擴大其本地生產能力。格芯首席執行官湯姆·考菲爾德(Caulfiled)表示,該公司將在未來兩年內在德累斯頓投資10億美元,以達到目前晶圓廠的最大生產能力。製程工藝方面,涵蓋從55nm到22nm的FDSOI等。

中芯國際

一週前,中芯國際宣佈於2021年9月2日和中國(上海)自由貿易試驗區臨港新片區管理委員會簽署了合作框架協議,共同成立合資公司,規劃建設產能為10萬片╱月的12英寸晶圓代工生產線項目,聚焦於提供28nm及以上技術節點的晶圓廠。該項目計劃投資約88.7億美元。

而在今年的3月17日,中芯國際公告稱,公司和深圳政府(透過深圳重投集團)擬以建議出資的方式經由中芯深圳進行項目發展和營運。依照計劃,中芯深圳將開展項目的發展和營運,重點生產28nm及以上的集成電路並提供技術服務,旨在實現最終每月約40,000片12英寸晶圓的產能。預期將於2022年開始生產。

中芯國際還於2020年8月在北京成立了一家合資公司,專注於28nm,投資76億美元。

可見,中芯國際將大力拓展28nm製程相關產能。

營收方面,中芯國際2021年第二季毛利為405.0百萬美元,相較於2021年第一季的250.1百萬美元增加61.9%,相較於2020年第二季的248.6百萬美元增加62.9%。2021年第二季毛利率為30.1%,2021年第一季為22.7%,2020年第二季為26.5%。中芯國際的毛利率突破30%,也是一個歷史性時刻。

三星

三星一直在先進製程方面追趕台積電。7nm製程方面,有統計顯示,在2020年,三星每月的產能約為2.5萬片晶圓,5nm方面,三星每月約為5000片晶圓。

5nm方面,三星的低功耗版本5LPE性能比7nm的提升了10%,而在相同的時鐘和複雜度下,功耗可降低20%。據悉,5LPE在原始工藝中增加了幾個新模塊,包括具有智能擴散中斷(Smart Diffusion Break:SDB)隔離結構的FinFET,以提供額外的性能,第一代靈活的觸點設置(三星的技術類似於英特爾的COAG,有源柵上的觸點),可用於低功耗的鰭式器件。

三星表示,5LPE在很大程度上與7LPP兼容,這樣,5LPE設計可以重新使用至少一些為原始工藝設計的IP,從而降低了成本並加快了上市時間。但是,對於可以充分利用SDB等優勢的IP,三星建議重新設計。

另外,三星代工負責人表示,該公司已完成第二代5nm和第一代4nm產品的設計。

客户方面,2020年,三星將其晶圓代工廠產能的60%用於其公司內部使用,主要用於智能手機的Exynos芯片。其餘產能分給客户,包括高通(20%),另外20%由英偉達、IBM和英特爾瓜分。而隨着三星在2021年增加7nm、5nm等製程的產能,其自用比例將會下降,可能降至50%,更多滿足客户需求。

另外,三星也在韓國和美國積極投資建設新晶圓代工廠,主要用於5nm和3nm製程。

英特爾

本週,英特爾將開始在美國亞利桑那州新建兩座12英寸晶圓廠,主要用於將來的晶圓代工業務。

隨着英特爾新任CEO上任,點燃了該公司大規模擴建晶圓廠的熱情,特別是在美國本土,由於其要大力發展晶圓代工業務,所以決定投資200億美元在亞利桑那州新建兩座晶圓廠,計劃於2024年投入生產,新晶圓廠將採用先進製程工藝技術。增加的工廠將在該公司的Ocotillo園區(亞利桑那州,錢德勒),這樣,他們在當地的工廠數量將從4個增加到6個。

另外,英特爾宣佈計劃投資200億美元,在歐洲建設新的晶圓廠,並在多個歐盟成員國同時進行投資。該公司表示希望能夠獲得歐盟更多資金和政策支持,還希望歐盟能夠提供一塊周邊基礎設施完備、佔地超過4平方公里的土地,以便建設8座晶圓廠。英特爾與德國巴伐利亞州就慕尼黑附近可能建立一家晶圓廠進行談判。巴伐利亞州已提議在慕尼黑以西,彭辛-蘭德斯貝格的一個廢棄空軍基地,作為該工廠的可能地點。

這些動作都是為了發展代工業務。

早些年,IDM產能有餘量的時候,會向外提供晶圓代工服務,但最近這些年,隨着產能需求的大幅增長,以及創新應用、芯片、工藝的湧現,傳統IDM產能外包服務幾乎無法滿足市場需求了,而專業的晶圓代工服務在市場上的地位愈加突出,這也是英特爾下定決心大舉進攻Foundry業的根本原因。實際上,該公司多年前就開始涉足Foundry業務了,但一直沒有真正給予重視和投入,使其在市場上幾乎沒有競爭力。今年,IDM 2.0的推出,體現出了該公司發展代工業務的決心。

結語

晶圓代工的火熱局面還在延續,全球晶圓廠建設也是如火如荼,半導體業進入了史上少有的瘋狂週期,產業人好好享受吧。