東吳證券的野心,任澤平能滿足嗎?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-09-23 16:40

出品 / 節點財經

隨着恒大的風波驟起,今年3月便出走東吳證券(601555.SH)的任澤平也被推上了風口浪尖。原因無它,此前任澤平擔任恒大集團首席經濟學家、恒大經濟研究院院長,年薪超過千萬,一時風頭無兩。

然而,出任東吳證券首席經濟學家的半年後,尚未給新東家 “建功立業”,任澤平卻因為被另一位網紅經濟學家劉勝軍公開“diss”,引發財經圈一片譁然。

事後,劉勝軍回應:“經濟學家、公眾人物應該有他的社會責任,也要堅持自己的專業性。我不是否認任澤平的學術,也不是否認他的預測,而是認為這個人太喜歡誇大,太喜歡吹噓。這給很多的投資者和企業帶來很多誤導。這是他的一個硬傷和巨大的問題。”

且不論同行“喊話”現象,作為圈內著名的“紅人”,任澤平堪稱“知識就是財富”的代表。從為世界500強的恒大站台,到及時抽身離開回歸證券業,卻選擇了名頭一般的東吳證券,任澤平僅這一舉動一開始就讓外界迷惑。

就此,透過行業與數據,我們來看看這家被任首席相中的券商,亦或能將任首席攬入懷中的券商,有哪些出彩與不足。

/ 01 /

為區域小龍頭站台

各取所需?

追溯任澤平的職業生涯,他和東吳證券結緣,其實早有徵兆。

2015年12月,彼時剛剛獲得新財富宏觀經濟組第一名的任澤平,一度被盛傳將從國泰君安證券轉投東吳證券。知名財經博主曹山石甚至爆料稱,東吳給任澤平開價為:一千萬固薪加一部專車。

未曾料到,2016年6月,任澤平竟“劍走偏鋒”,出任了方正證券首席經濟學家,而後又於2017年12月起,擔綱恒大集團首席經濟學家兼恒大經濟研究院院長。

如今5年多時間過去,兜兜轉轉一圈,任澤平還是入到了東吳證券麾下,東吳證券也終於“抱得美人歸”。

據節點財經分析,該筆重磅人事變動,東吳證券應該要付出不菲的代價——2020年,該公司28位董監高獲得的税前報酬,合計也不過1913萬元,但任澤平在恒大的年薪可是人盡皆知的1500萬元。

不過,從事件收穫的熱度來看,東吳證券已經拿下第一局。圈內圈外,更多的目光開始投向這家蘇州本地券商。

但這顯然不是最重要的。對東吳證券而言,就像IPG中國首席經濟學家柏文喜曾表示的,“任澤平憑藉恒大集團平台,建立了足夠的市場影響力,而這一點正是東吳證券這家中小券商所迫切需要的。”

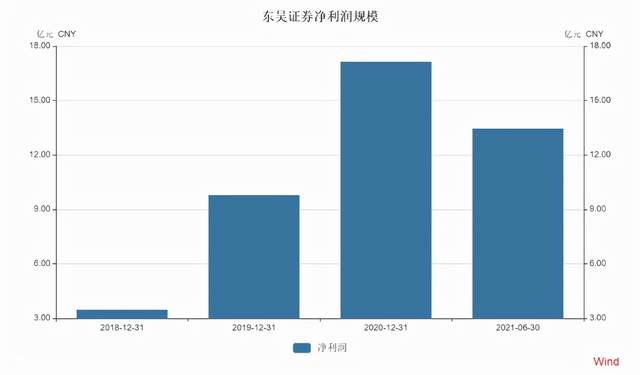

據財報顯示,東吳證券近幾年發展迅速,2018年-2020年,其營收從41.62億元增長至73.56億元,淨利潤從3.47億元增長至17.14億元,業務規模和盈利規模均大幅提升。

同時,相較於江蘇省另外三家本土券商—南京證券、東海證券、國聯證券,東吳證券又在資產規模上遙遙領先,2020年以總資產1054.75億元功邁入千億俱樂部,成為繼華泰證券(601688.SH)之後,江蘇第二家資產規模突破千億的本土上市券商。

但不可否認的是,目前的東吳證券仍然只是一家區域小龍頭。2021年上半年,其省內與省外的分支機構之比為1.64∶1,營業收入之比為3.55∶1,營業利潤之比為3.34∶1;同期,華泰證券省內與省外的分支機構之比為0.66∶1,營業收入之比為1.21∶1。

分板塊看,經紀及財富管理業務,主要指代理客户(包括通過互聯網)買賣股票、基金、債券、期貨等,上半年營收同比增長39.2%,達到11.45億元,營收佔比28%;包括股票承銷與保薦、債券承銷、新三板業務、併購重組、其他財務顧問、金融創新服務等在內的投行業務,上半年完成IPO項目4單,再融資項目4單,收入3.99億元,同比減少11.15%,營收佔比9.8%;資產管理業務實現收入 2.61 億元,同比增長36.04%,營收佔比5.5%。

這在一定程度上説明,東吳證券更像一家證券經紀商,以開户、買賣股票收取佣金,管理資產賺手續費為主,距離專業的投行還有較大差距,背後亦反映出其在價值發現、交易撮合、風險定價、證券分銷等專業能力上的欠缺。

基於此,東吳證券急需要任澤平這樣的經濟學家,通過高質量的研究成果和深度內容來夯實地基並拔高自身的段位。

而對任澤平來説,或許也算不上“屈居”。畢竟已經離開券商圈子三年多時間,人脈積累和對市場見解上難免有所“脱鈎”,在東吳證券再行歷練一次未嘗不可。

/ 02 /

“三駕馬車”發力

激進主攻重資本化業務

2019年科創板開通,2020年創業板全面實行註冊制,2021年深化新三板改革,設立北交所,以及金融對外開放積極推進,“靠天吃飯”證券業無疑趕上了一個好環境。

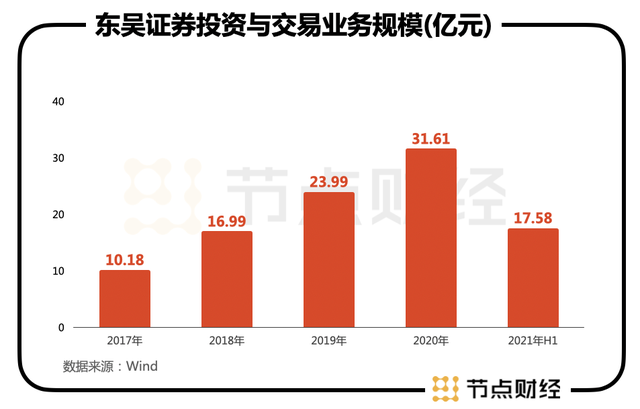

該背景下,券商發展模式重資本趨勢愈發明晰了起來,甚至已成為頭部券商業績分化的“主戰場”,且受困於傳統業務競爭加劇、佣金水平持續下行,行業盈利點進一步向投資交易、信用交易等自營條線靠攏,即拿證券公司自有的資金在二級市場進行投資。

相對於頭部券商擁有資產規模、淨資本規模等多方位的優勢,中小券商在這條賽道上的競逐要吃力一些。一言蔽之,就是地主家的餘糧不夠多。

證券業協會的數據顯示,2021年上半年,139家證券公司總資產為9.72萬億元,淨資產為2.39萬億元,淨資本為1.86萬億元。

簡單計算,平均每家證券公司總資產約700億元,淨資產約172億元,淨資本約134億元,東吳證券該三項指標為1128.32億元、285.03億元、180.62億元,大致處在中下游區間。

而從自營收入貢獻率上來看,絕大部分頭部券商自營收入高於行業平均水平28.2%的貢獻率。

其中,中金公司自營收入佔總營收的比重為56.46%,遠高於其經紀業務19.35%的比重;華泰證券、招商證券、國信證券、海通證券、國泰君安的自營收入比重也均超過了30%。

事實上,東吳證券近些年大力發展重資本業務,先後挖角了數位大腕級研究人物。

據節點財經瞭解,現任東吳證券研究所所長丁文韜,原是海通證券非銀行業首席分析師,2014年度新財富、水晶球、金牛三大分析師獎項均獲第一,另有曾在外資和中資券商都有過多年的研究工作經歷,擔任過申銀萬國證券研究所首席策略分析師陳李輔佐。

合力主攻下,公司自營業務收入佔比一舉從2017年的24.57%穩定到了2018年以來的40%以上。

再加上新入職的任澤平,東吳證券的研究業務團隊將形成任澤平、陳李、丁文韜“三駕馬車”發力的格局,顯示出其在重資本業務上的昭昭雄心。

值得一提的是,儘管東吳證券自營收入佔比較高,但規模上就小了很多。今年上半年,中信證券自營收入以114.29億元,位居券商自營收入榜單首位,中金為44億元。

節點財經認為,重資本業務有助於平滑券商的業績波動,減輕貝塔屬性,但在分業管理的模式下,券商本身資金來源是有限的,尤其是中小券商,如果押注過多的重資產項目或者在重資本業務轉型上過於激進,不僅會拉高資金成本,也可能因為短期內的自營權益投資、股票質押等出現虧損,導致淨資產受損。

中信建投證券研報亦指出,由於券商再融資額度與原有資本實力掛鈎,大型券商可享受更高的再融資額度,最終加劇了證券業淨資本的“馬太效應”。

目前看來,東吳證券已遇到了這方面的煩心事。

/ 03 /

定期貸款大幅增長遭問詢

捲入多起股質違約案

為了壯大資本實力,以期在重資本道路上走得更遠、更久,定增、配股、債券等“融資三板斧”往往是券商“補血”的重要手段,東吳證券也不例外。

去年3月,東吳證券向原股東配售股份,發行量8.8億股,成功募得資金58.51億元,新增註冊資本8.81億元。

今年4月,東吳證券再度發佈配股方案,擬按“10配3”募集資金預計為不超過85億元,用於增加公司資本金,擴大業務規模、優化業務結構和資產負債結構,增強市場競爭力和抗風險能力。

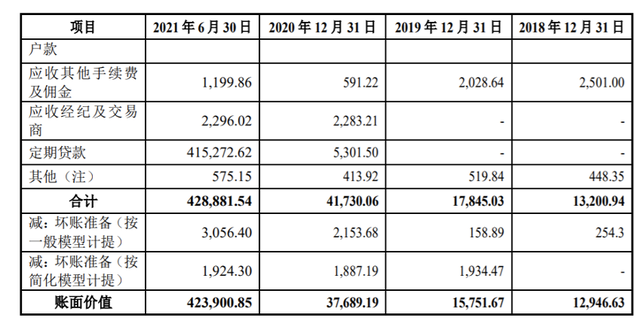

節點財經查閲公告發現,在這次配售中,東吳證券因為應收款項迅猛增長,從2018年末的1.29億元增長到2021年6月末的42.39億元,其中定期貸款分別為0億元、0億元、0.53億元、41.53億元,引起了證監會的注意,要求解釋相關業務的開始時間、背景、內容、期限、利率等情況,報告期內大幅增加的原因及合理性。

東吳證券回覆稱,主要系財務融通業務增加,即使用自有資金和通過向IPO承銷銀行申請銀行貸款,向客户出借資金用於打新所致。

不得不説,在為客户提供融資融券、股票質押式回購、約定購回等信用業務上,東吳證券相當“彪悍”,下血本引入任澤平似也在意料之中。

常言道,步子邁得太大,容易吃苦頭。

據財報顯示,截至2021年6月末,公司及子公司尚未了結的涉案金額在1000萬元以上的訴訟仲裁案件多達16起,涉及華信集團、海航、獐子島等多家公司的股權質押。

公司作為產品管理人(代資產管理計劃)發起的金額在1000萬以上的訴訟案件8起,涉及泰禾、富貴鳥等多家公司的債券違約,牽扯自有資金4.33億元,相當於東吳證券上半年淨利潤的32.38%。

如何在規模擴張、加速重資本化的過程中把控好風險,是東吳證券尤為要重視的。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。