2021新茶飲報告:門店37.8萬家,個別城市已“過度競爭”!_風聞

咖门-咖门官方账号-微信公众号|咖门2021-09-23 09:32

天天都説新茶飲,到底有多少家店?

天天都説新茶飲,到底有多少家店?

近日,****中國連鎖經營協會以喜茶、奈雪、蜜雪冰城等21家品牌、4萬餘家門店為樣本,結合咖門行業觀察,發佈《2021新茶飲研究報告》。

**數據顯示,新茶飲門店數37.8萬家,連鎖化率達36%。**預計2023年,新茶飲市場收入規模有望達到1428億元。

一起來看看《報告》的具體解讀!

行業綜述:

新茶飲進入3.0發展階段

門店數約37.8萬家

今年,中國連鎖經營協會成立“新茶飲委員會”,委員包含喜茶、奈雪的茶、蜜雪冰城等21家茶飲品牌,覆蓋全國4萬餘家門店,咖門作為專家委員也參與其中。

9月23日~9月26日,中國連鎖經營協會聯合21家品牌,推出“XIXI茶飲節”活動。

與此同時,以這21家茶飲品牌為樣本,結合咖門行業觀察,發佈《2021新茶飲研究報告》(以下簡稱《報告》),呈現新茶飲的發展。

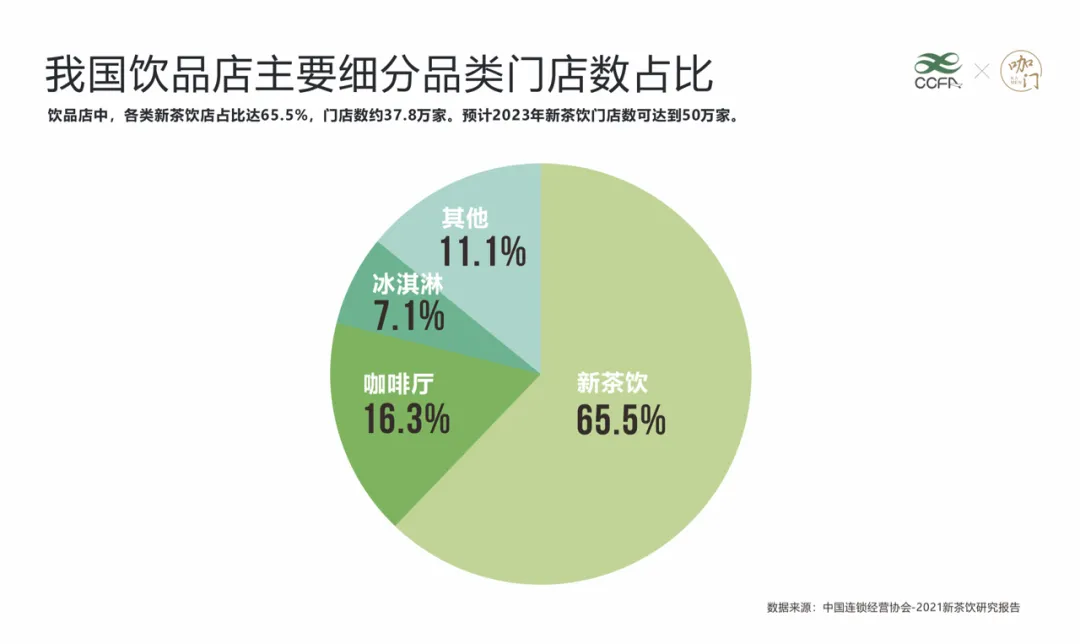

1. 新茶飲門店數37.8萬家,連鎖化率36%

《報告》顯示,2019年年底,我國現制飲品店門店總數約為42.7萬家,2020年年底門店數量約為59.6萬家。

從茶與咖啡的門店佔比來看——

新茶飲店佔比65.5%,門店數約37.8萬家,預計2023年新茶飲門店數可達到50萬家(該數據基於中國連鎖經營協會新茶飲委員會對新茶飲門店的定義);

咖啡廳佔比16.3%,門店數約9.7萬家。

《報告》顯示,截止2020年年底,中國飲品店的連鎖化率達36%,這一數據也遠高於餐飲業平均連鎖化率15%。

易於複製的商業模式,是飲品店連鎖化率高的一個重要成因。

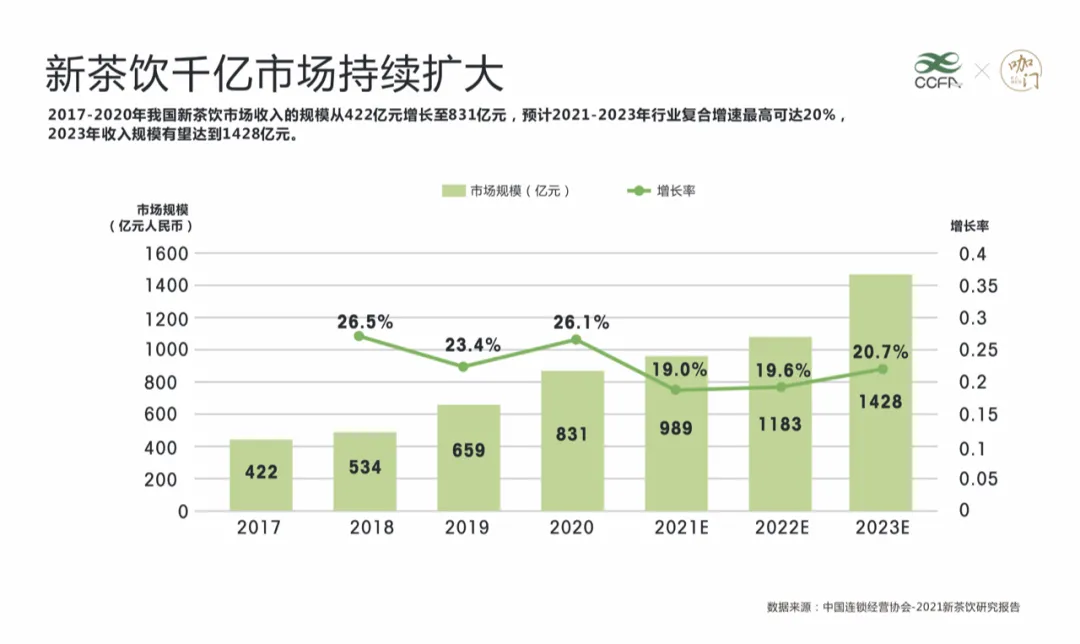

2. 市場收入規模或將達1428億元,但增速階段性放緩

根據《報告》數據顯示,2017~2020年,我國新茶飲市場收入的規模從422億元增長至831億元,預計2023年有望達到1428億元。

《報告》顯示,**未來2~3年,新茶飲增速階段性放緩,調整為10%~15%。**增速放緩背後的原因或許是:

從企業端看,面對競爭加劇、房租較高、人才儲備有限、食品安全管理有待進一步加強、外賣佔比高利潤低等因素的疊加,快速增長將有很大的管理性風險;

從外部競爭看,下沉市場的盤整、西部北部市場的開發,都需要市場驗證。

**但增速放緩是階段性的,適度調整將實現厚積薄發。**如果各企業在未來2~3年內解決好品牌、運營能力、食品安全管理等重要問題,新茶飲行業的增長速度將快速回到15%以上。

3. 新茶飲已進入3.0發展階段

新茶飲的發展與爆發,也經歷了長時間的市場教育。此次《報告》將新茶飲的發展分為4個階段:

茶飲1.0 “茶+奶”時代,即1990年及以前珍珠奶茶快速發展階段;

茶飲2.0 “茶+奶+水果”時代,主要在2012年-2019年,即新茶飲誕生階段,大量茶飲品牌持續迭代;

茶飲3.0 “新茶飲文化**”時代,這也就是目前新茶飲所處的發展階段——**資本推動行業進一步快速發展,疫情加速行業洗牌,供應鏈的發展、人才的湧入、數字化運營建設都成了品牌發展的關鍵性因素;

茶飲4.0 時代,即未來多個茶飲品牌成功走出國門,佈局全球化市場。

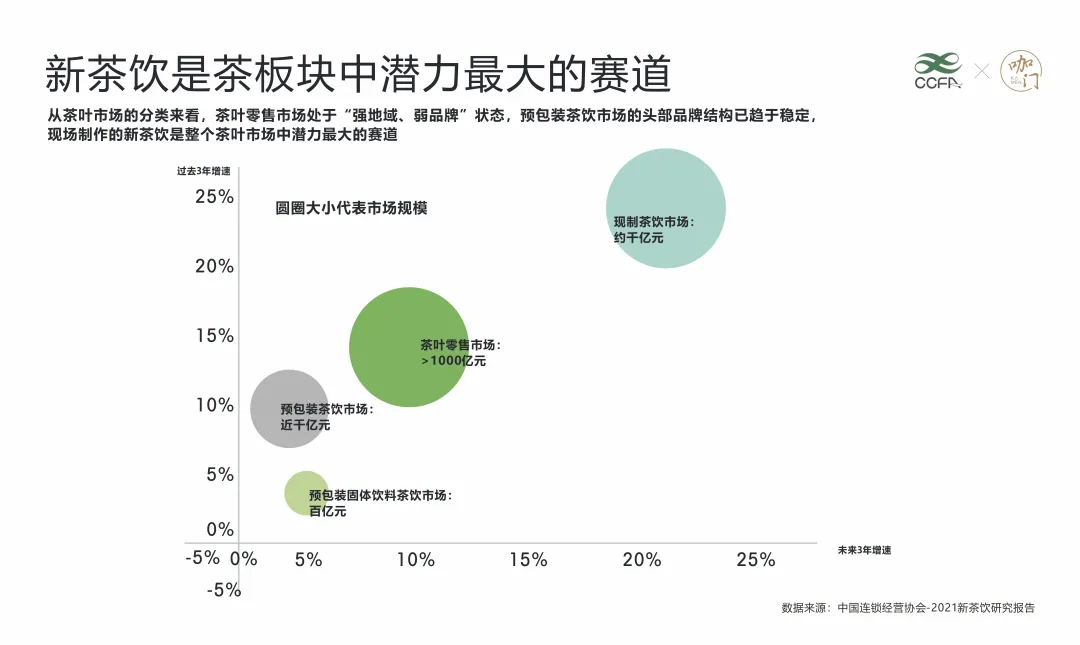

4. 新茶飲是茶板塊中潛力最大的賽道

不論是門店數還是市場規模,新茶飲都具備良好的持續增長性,而且延續了中國茶文化。

從茶葉市場的分類來看,茶葉零售市場處於“強地域、弱品牌”狀態,預包裝茶飲市場的頭部品牌結構已趨於穩定,現場製作的新茶飲是整個茶葉市場中潛力最大的賽道。

市場分析:

**原葉茶興起,**個別城市“過度競爭”

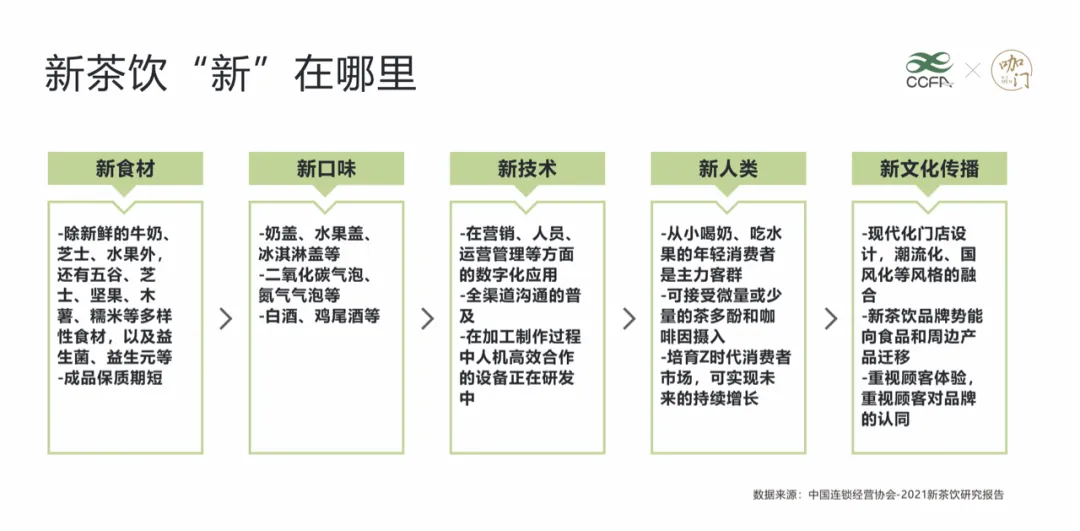

1. 新茶飲究竟“新”在哪裏?

《報告》用5個維度去闡述,分別為新食材、新口味、新技術、新人類、新文化傳播。

新小料、新食材也在不斷被挖掘,比如各種益生菌、膠原蛋白肽小料的加入,為飲品增加“功能屬性”,CoCo都可的養樂多、奈雪的“燃爆菌”都實力圈粉。

相比傳統飲品,新茶飲具備更高的文化承載力。近兩年流行的國風文化,就與新茶飲碰撞出新的火花。

比如茶顏悦色,採用中國風的VI風格和門店裝修,並且在產品命名、物料設計等方面一次又一次傳達了中國風的內核。

起源於雲南、以中國傳統戲曲作為視覺符號的霸王茶姬,也是有高辨識度的“中國風茶飲”。

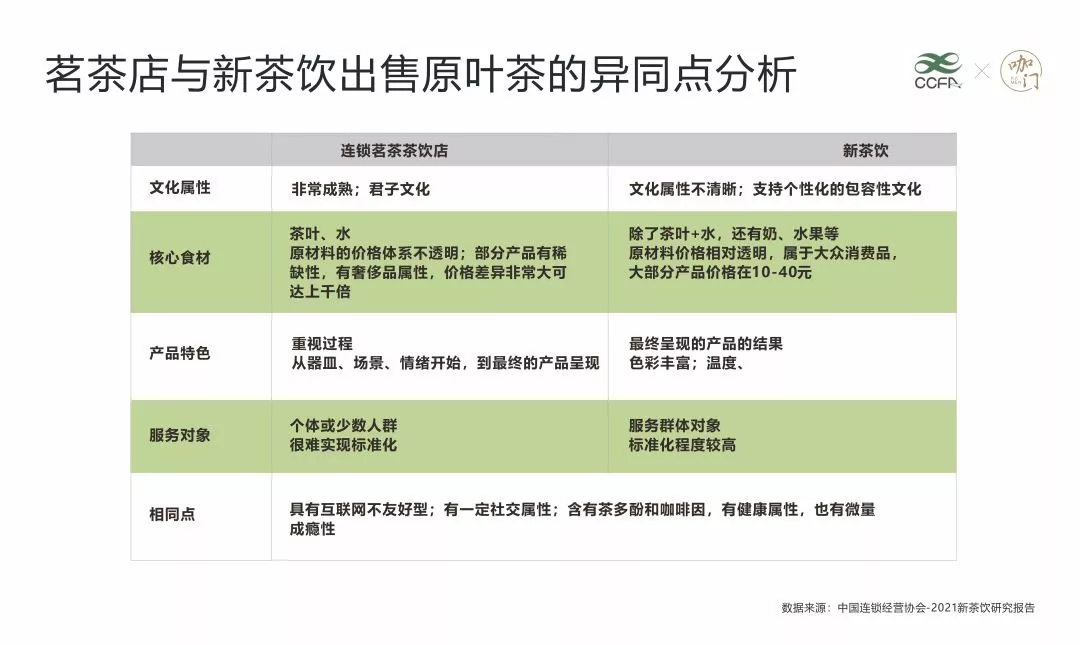

2. 原葉茶正在興起

面對越來越懂茶的消費者,一方面,新茶飲品牌中純茶的比例進一步提高,開始強調產地和風味特性;另一方面,新茶飲門店類型也發生了變化,今年湧現不少設計感較強的原葉茶品牌。

他們通過提供“第三空間”、預包裝茶葉、茶周邊產品和服務的品牌實現良好營收,突破管理標準化後,具備較好的發展空間。

比如深圳的tea stone,以原葉茶為主,通過不同的沖泡和呈現方式出品,門店還售賣108種茶葉,深入開發“茶”本身的價值。

3. 每年外賣單量以50%的速度遞增

外賣對品牌的影響也在擴大。

**《報告》顯示,新茶飲每年外賣點單量以50%的速度遞增。**新茶飲在外賣平台上的GMV2019年約160億元,2020年約240億元,預計2021年可達320億元。

而部分品牌一線城市外賣平台訂單佔比超過70%。

4. 數字化解決新茶飲的業務痛點

新茶飲的數字化,指的是以數字化管理為核心,進行全鏈路數字化(數字化渠道、數字化產品、數字化供應鏈、數字化運營、數字化營銷)的搭建。

過去一年中,數字化高效建設,解決新茶飲的業務痛點,加快構建品牌護城河。

**一方面,助力新茶飲的“人貨場”:**數字化體系能支持供應鏈原材料管理、有效獲客、線上線下一體化運營、產品研發上新、產品質量控制、庫存管理,提升效率,也提升消費者體驗。

庫存管理

**另一方面,會員體系也是新茶飲數字化建設的亮點:**新茶飲品牌已投入精力開發針對私域流量和會員的延伸產品和服務,並通過小程序、APP、天貓、社羣等流量入口,共同構建品牌流量。

5. 區域發展不平衡:個別城市已“過度競爭”

新茶飲品牌無論是全國拓展或是區域深耕,都與區域經濟發展增速正相關,呈現區域發展不均衡狀態。

**珠三角地區個別城市和區域,新茶飲門店已處於過度競爭狀態,**而幾個大的城市羣,包括長三角、大灣區,成都、重慶,長沙附近的區域新茶飲發展也較快。

而在東北、西北等區域,一些區域性的黑馬品牌崛起。今年咖門《飲力黑馬101》 項目,也重點關注了這些品牌的發展。

內蒙古品牌元氣插座

比如東北品牌榴芒先生,蘭州品牌放哈、內蒙古品牌元氣插座、福建品牌壺見等等,一大批區域品牌正在崛起,他們也代表了新茶飲生機勃勃的新勢力。

消費洞察:

人均咖啡因攝入還有提升空間

1. 中國的人均咖啡因攝入量有2倍提升空間

從咖啡因成癮飲料角度分析,中國消費者絕大多數咖啡因的攝入來自於茶飲。

與2017年美日咖啡因攝入量相比,中國的人均咖啡因攝入量大概為美國或日本的2分之一。也就是説,中國的人均咖啡因攝入量有2倍提升空間。

2. 下午茶時段,“減糖”的訂單佔比達48%

《報告》顯示,本年度調查中95%的樣本企業有“半糖”、“少糖”或“不另外加糖”等減糖的選項,控糖成為趨勢。

本年度調查中,50%的樣本企業嘗試使用“代糖”,控制熱量的攝入成為本年度熱點。

下午茶時段,某外賣平台上要求“減糖”的訂單佔比達48%

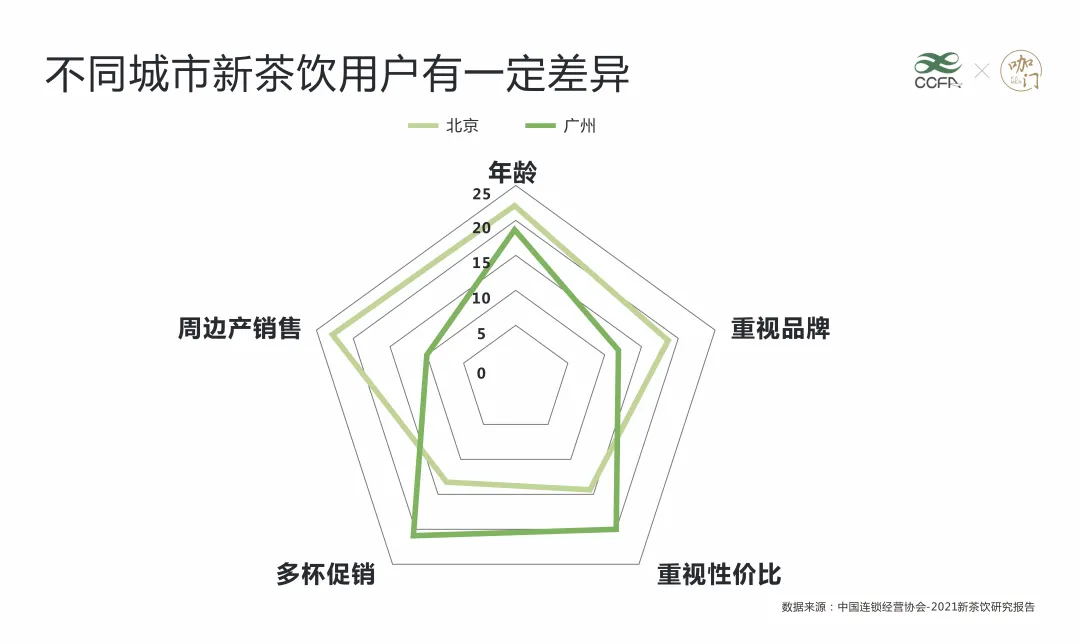

3. 不同城市用户存在一定差異

從消費人羣來看,新茶飲核心用户人羣變化不大,仍以年輕女性為主,覆蓋人羣的年齡略有擴大。

而各個品牌的定位和目標受眾人羣有一定差異,同一品牌在不同城市間,也存在一定差異。

《報告》對北京和廣州兩個城市會員進行抽樣調查分析,結果顯示:北京地區消費者比較“重視品牌”,而且“杯子等周邊產品銷售較好”;廣州地區消費者更加“重視性價比”,而且下午茶時多杯購買已經形成一定習慣,“多杯促銷”轉化率較高。

新茶飲的“專有術語”來了!

近日,經過全體委員的表決,中國連鎖經營協會新茶飲委員會確定了現製茶飲的術語和產品分類。

這也意味着,新茶飲在對外展示上有了專業參考標準,這也有助於行業對外輸出的統一性。

其中,現製茶飲以茶湯中添加原料分類,分為原葉茶飲、傳統奶茶、調製奶茶、調味茶飲料、新茶飲和其他現製茶飲。

原葉茶飲 tea

現場加工製作的原葉茶飲。

傳統奶茶 traditional milk tea

以原葉茶飲和(或)茶湯、奶或奶製品為原料,添加或不添加糖、鹽及其他食品,不添加固體飲 料,採用傳統工藝加工烹製的液體或固液混合物。

調製奶茶 milk tea

以原葉茶飲和(或)茶湯為原料,加入固體飲料和(或)其他食品,現場加工製成的液體或固液 混合物。

調味茶飲料 flavored tea beverage

以水為原料,加入食品添加劑和(或)其他食品,現場加工製成的液體或固液混合物。

新茶飲 new tea

以原葉茶和(或)茶湯、水果、現榨果蔬汁、原榨果汁、果汁、蔬菜汁、蔬菜、乳製品中一種或 多種為原料,添加或不添加其他食品,不添加固體飲料,經現場加工製成的液體或固液混合物。

其他現製茶飲 others

除上述現製茶飲之外的其他現製茶飲。

新茶飲的術語分為原葉茶飲、茶湯、茶頂、現榨果蔬、現製茶飲5大類。

原葉茶飲 tea

純茶飲

採用沖泡、浸泡或煮制等方式製成的茶葉水提液。

茶湯 tea soup

以原葉茶飲和(或)其濃縮液、和(或)茶粉等為原料加工製成的,具有原葉茶飲風味的水溶液。

茶頂 topping

覆蓋於茶湯及其製品的頂部,呈現單獨層次的可食用物質。

現榨果蔬汁 fresh juice

用手工或機械方法現場加工製成的果蔬汁。

現製茶飲 tea drinks

現製茶飲料

現製茶飲品

現場加工製作,供消費者直接飲(食)用的茶湯及其製品。

統籌|笑凡 編輯|居居 視覺|江飛

文章為咖門特別策劃