經銷商沒信心,華為賣車被“潑了冷水”?_風聞

极点商业评论-2021-09-23 08:47

華為賣車陷入“死循環”:銷量不佳、產品競爭力不強,經銷商不願轉型;賣車銷售網絡就難以成型,銷售數據、銷售分成就不好看;銷售商就更不願轉型,也就難以填補華為手機業務下滑缺失。

作者 | 楊銘

編輯 | 劉珊珊

9月19日,苦苦等待數月的長沙用户,終於等來賽力斯華為智選SF5正式交付。

此前幾天,是美國對華為“9·15”禁令正式生效一週年。過去一年,高通、台積電、三星等在內的第三方芯片供應商,被要求禁止向華為供貨。

芯片斷供一年,華為手機業務遭受重創。2021年第二季度累計出貨980萬部,同比下降74.6%,環比下降33.3%,出貨量遭遇斷崖式下滑的同時,華為2021年上半年消費業務同比下降47%,減少1201億元。

為填補手機業務下滑巨大缺失,過去一年華為從鴻蒙落地佈局全屋智能領域,加碼華為雲到進軍汽車業務,試圖從多個方面進行突圍,尋找新的增長引擎。

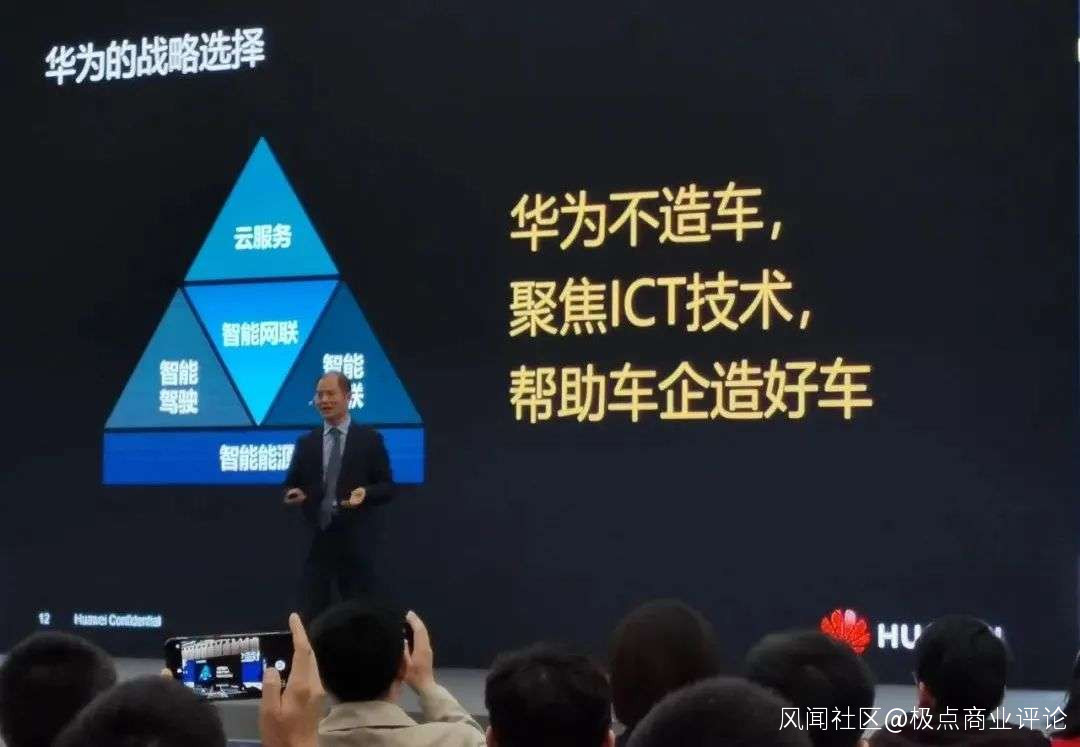

其中,最讓外界關注的是汽車業務。雖然任正非曾在公司內部發文,明確表示“華為不造整車”,而是“聚焦ICT技術,幫助車企造好車”,但面對汽車市場巨大誘惑,華為在2021年進行改變,左手為合作車企提供HI智能汽車解決方案,右手在線下實體店售賣合作車企生產的汽車。

在業界人士看來,兩條商業化路徑並駕齊驅,特別是華為賣車這一戰略舉動,其實仍是想賺塊錢——今年5月,餘承東上任華為新增智能汽車解決方案BU CEO時,就在公司內部放下明年銷售30萬台的狠話。

理想很豐滿,現實很骨感。即便華為理論上有數千家線下零售店可以賣車,合作汽車也在一些城市正式交付,但面對不佳銷量,以及諸多不願轉型賣車的經銷商,“不願造車”的華為,賣車業務未來走勢可謂撲朔迷離。

01

華為被銷量“潑了冷水”

2021年,華為不斷提高對汽車業務的重視程度。

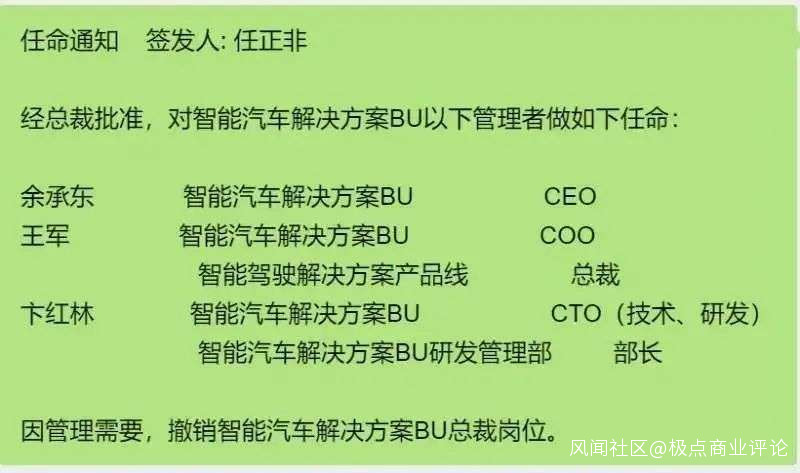

今年5月,餘承東擔任新增的智能汽車解決方案BU CEO;7月,原華為消費者BG首席技術官卞紅林擔任CTO;9月2日,任正非親自簽署關於華為智能汽車解決方案BU的人事任命,IAS BU內部迎來研發、銷售、產品規劃等多項職能的整合。

組織架構深化調整的同時,餘承東為汽車業務找到了另一條商業模式——通過華為智選的線下渠道為車企賣車,並從中分成。

華為智選曾被定義為“智能家居品牌”,主要以鏈接各個IOT產品為主,包括手機、電動牙刷、燈泡、掃地機、智能手錶等等,都上架了華為智選。

賣車業務上,華為智選從今年4月底正式開賣賽力斯SF5,這是小康股份旗下的新能源品牌,搭載華為鴻蒙智能座艙、HUAWEI DriveONE三合一電驅動系統等核心零部件。今年4月20日,在上海南京西路華為全球最大旗艦店中,餘承東用了數十分鐘,表示這款車會進入華為線下門店和旗艦店。

華為加持下,一夜間賽力斯從名不見經傳到廣為人知,上市一週便收穫超過6000輛訂單。小康股份股價1個月內暴漲近130%,市值激增485億元。

高漲的市場情緒,點燃了華為在賣車業務上的野心。有媒體透露,華為計劃7月底前在200家體驗店賣車,年底拓展到1000家以上,餘承東甚至在公司內部定下了明年銷售30萬台的目標。

根據乘聯會數據,特斯拉2020年在中國銷量為13.74萬輛,是國內新能源汽車銷冠,“蔚小理”三家全年總計銷量約10萬台。這意味着,餘承東定下的30萬台目標,是特斯拉去年銷量的2倍多。

短暫熱情後,市場很快給華為潑了冷水。據中汽終端零售數據顯示,4月到7月,賽力斯SF5的銷量分別為129輛、204輛、1097輛和507輛。乘聯會數據也顯示,8月銷量只有715輛。以此計算,5個月之內交付總計為2652輛,今年能否累計交付1萬輛成為市場疑問。

另一數據也從側面説明賽力斯SF5未達華為預期。截至目前,華為官方商城僅僅只有63條用户評論,其中不少還是詢問“1000元意向金去向”,以及“延期交車”等質疑——賽力斯SF5在排產之前,只需要交1000元定金就可以進行預訂,且定金可以退還。

訂單和銷量差距為何如此巨大?

賽力斯相關人士表示,主要原因是賽力斯進行定製化生產,工廠處於產能磨合期,交付日期需要45-60天。不過,所謂定製化更多是一種藉口——如今距4月底上市一週時宣稱的6000訂單已過去多月,但幾個月來累計交付才2600多輛,實際成交量、真正轉化率難免讓外界懷疑。

另外,在疫情影響下,供應鏈風險讓諸多車企的交付、產能遭受考驗,可能是產量不足的一個原因。但是從整體上來看,新能源汽車市場在2021年取得了不錯增長,理想、小鵬、蔚來已連續數月銷量創新高,開始為月銷一萬進行衝刺。

“不管具體原因是什麼,甚至訂單量都是真實數據,但現實是賽力斯SF5的交付、產能堪憂,遠未達到華為預期。”有汽車行業分析人士就表示。

02

不願轉型的華為經銷商

華為在賣車業務上被“潑冷水”,還與諸多經銷商不願轉型賣車有關。

賣車業務上,華為把銷售希望放在線下經銷商這個流量入口上。根據華為計劃,2021年底前要對全國現有授權的2000家門店進行簡單改造,在門店裏銷售汽車,覆蓋幾乎每個一二線城市。

華為還要在直營店、綜合銷售中心(MSC模式)賣車,MSC門店由經銷商提供場地和資金,華為負責人員和管理,場地一般可達數百平米以上,為銷售汽車預留了足夠空間。

有業內人士就此表示,華為是在用以前賣手機的方式,大肆線下擴張門店來賣汽車。另有華為經銷商對媒體表示,華為早在2020年底就開始跟經銷商溝通如何賣汽車,門店200平米以上的經銷商都可以賣。

華為為何像賣手機一樣賣汽車,有兩方面的原因。一是手機業務受挫後,諸多代理商改換門庭,留下的也信心受挫。雖然門店有平板、PC、智慧屏、AI音箱、耳機、VR等智能設備可以銷售,但顯然難以像手機業務那樣成為主要營收來源,華為希望潛力巨大的汽車業務,讓代理商重拾信心。

二是對新造車企業來説,線下門店對提升銷量的作用非常明顯——華為希望那些缺乏線下銷售網絡的合作伙伴,通過自己渠道快速提高銷量。華為也得以佔據更大的話語權、主導權。

比如,“蔚小理”三家之所以銷量持續增長,就得益於快速擴張的線下門店。公開資料顯示,蔚來截至今年3月底線下門店有260家,小鵬截至今年6月底共建設200間門店和64個服務中心,理想也擁有97家零售中心,三家都預計到今年年底將會覆蓋全國所有主要城市。

華為線下實體零售店的龐大數字,是餘承東此前追趕“蔚小理”、特斯拉的最大底氣。公開資料顯示,截至2020年底,華為在全球建立了12家旗艦店、5000多家體驗店,覆蓋了大部分城市的人流密集區。

現實同樣可能讓餘承東失望。根據此前報道,華為將在7月底前建設200家體驗店賣車。但從實際情況來看,截至9月底,華為很大可能無法達成這個目標。

在賽力斯官方網站,可以查詢到賽力斯SF5“預約試駕”的華為授權體驗店以及其他形式的用户中心。從“極點商業”統計數據來看,截至9月22日,賽力斯SF5全國可以“預約試駕”的華為授權體驗店、用户中心合計只有138家,雖然大多來自華為渠道,但距200家體驗店賣車還有不小差距。上海(14家)、深圳(12家)、廣州(11家)位居前列。

值得注意的是,寧夏、西藏、貴州、廣西、安徽、內蒙古等省市,雖然有大量華為線下零售渠道,但截至目前,上述省市沒有一家華為門店可以預約試駕賽力斯SF5。這意味着,即便這些地方有潛在消費者,也很難買到車。

上海目前有14家可以試駕賽力斯SF5,整個安徽省卻一家沒有

與此同時,雖然新能源是未來趨勢,越來越多的華為代理商卻公開表示,不願意轉型賣車。

這裏面有諸多原因。“商場不允許汽車進入門店,店內空間太小,無法將汽車放入門店,必須花大價錢進行改造。”在重慶,一位華為經銷商就表示,雖然手機業務嚴重下滑,帶動其他業務銷售低迷,但無論是門店改造,還是銷售培訓,華為線下大部分門店至今都沒有為銷售汽車做好準備。

最重要原因,是經銷商利益得不到保障——根據規定,用户必須在華為體驗店交押金,併到用户中心完成提車付款,經銷商才能拿到分成。從銷售分成來看,經銷商能拿到的分成為7%-8%,意味着經銷商賣一輛24.68萬的四驅版SF5,經銷商能分到1.9萬元。

1.9萬元看上去不少,但考慮到汽車銷售不會有手機的出貨量,那麼無疑是僧多粥少。“當越來越多的華為體驗店開始賣車,盈利空間就會更小。”在諸多華為經銷商看來,汽車銷售市場競爭激烈且殘酷,銷售人員流失嚴重,難度遠比想象的要複雜和專業。“可以説與手機銷售渠方式截然不同,順從華為意願轉換銷售方向,並不是一件容易的事情。”

事實上,當用户對華為帶貨的熱情退去,最終可以依靠的仍是產品競爭力、實際成交量和用户口碑。但從賽力斯SF5來看,無論是從品牌知名度,還是車企技術、資金實力,以及產品性能、市場口碑,目前都難以與其他新造車勢力抗衡。

03

華為能否靠賣車成為行業上游?

“被美國方面多次制裁後,華為手機業務受到影響,思來想去,華為決定賣車,可以彌補手機業務銷量受到影響造成利潤上的下滑問題。”今年4月20日,餘承東宣佈賽力斯SF5進入華為線下銷售渠道時如此坦承。

“雖然汽車銷量沒有手機銷量大,但其單品價值非常高。”餘承東表示。這意味着,當前唯一能彌補手機業務缺失的,就是將汽車銷售業務正式推向台前,承擔起華為當前以及未來商業變現任務。

因此,雖然華為多次公開表示“不造車”,但賣車業務事實上已經成為華為尋找新增長引擎的重要曲線。同樣是在今年4月,華為輪值董事長徐直軍在華為分析師大會上表示:“中國每年3000萬台車,未來會更多,即便只做中國市場,每年從每台車上平均獲得1萬元的收入也足夠了。”

那麼每賣一台車,華為可以從中賺多少錢?

按媒體此前曝光的分成比例來看,華為與車企的分成為銷售額的10%左右,仍以售價24.68萬的賽力斯四驅版SF5為例,每銷售一台,華為可以分到2.4萬元。以此計算,倘若華為一年可以銷售30萬台,那麼一年華為獲得的分成大概為72億元。

這僅僅是賣車的分成收入。另外,華為提供給車企的智能汽車解決方案 BU,如華為 Drive One 三合一電驅動系統、華為 HiCar、華為 Sound等產品,也需要另外算錢,而且不出意料不會少於銷售分成——按照《AI財經社》的説法,餘承東團隊與賽力斯談合作時,曾期望通過華為渠道銷售500萬輛賽力斯汽車。那麼華為真有望通過賣車,填補上手機業務斷崖式下滑的缺失。

值得注意的是,雖然賽力斯SF5銷量、交付都困難重重,但只是華為深度合作的車企之一。包括北汽藍谷、長安汽車、廣汽集團、哪吒汽車等,都與華為有不同程度的合作。

比如與北汽新能源的合作,根據計劃,今年10月,華為智能汽車解決方案 BU與北汽藍谷深度合作量產的高端新品牌——極狐阿爾法S華為HI 版將迎來交付。

從定價上來看,該款車型預售價格分別為38.89萬元和42.99萬元,將在高端新能源車市場與特斯拉、蔚來展開正面競爭。根據北汽極狐方面的消息,阿爾法S華為HI版訂單已超千台,內部KPI是今年要爭取交付1000台。

根據極狐規劃,2022年極狐還將在阿爾法T的基礎上,推出一款與華為合作的HI版車型,定位B+和C級別。2023年極狐會推出兩款全新的車型,定位A+級細分市場。2023年底前,形成一個覆蓋從 A+ 到B的4大產品譜系,都會有與華為合作的HI版車型。

另外,華為與長安汽車子品牌阿維塔科技合作的E11也在8月展示了部分外觀,預計2021年底正式發佈以及2022年交付。華為與廣汽集團旗下埃安合作的AH8車型,定位中大型智能純電SUV,項目總投資為7.88 億元,預計2023年底量產。

按照業界人士預計,這些合作車型,屆時都很可能以華為智選方式銷售——這意味着,未來華為同一家線下零售店裏,可能會有多個品牌、差異化並不大的華為智選汽車在一塊售賣。或許,這會提振一些線下零售店的轉型信心。

但對那些傍上華為的汽車企業而言,競爭就更為慘烈。儘管技術、銷售網絡之外,它們非常需要聯姻華為帶來的關注度。“對很多消費者來説,賽力斯、極狐、阿維塔都相當陌生,但卻幾乎沒人不知道華為。”一位華為經銷商就説,“華為技術”因此成為銷售培訓中的重點話術。

這些車企需要警惕的是,傍上華為並不意味着坦途。比如小康股份,2018年毛利率還超過20%,但2021年上半年與華為合作後,其毛利率暴跌至3%,今年上半年淨利潤虧損11.26億元,是2016年上市以來最大虧損。

今年4月上市,聯姻華為大熱的極狐阿爾法S,被稱為第一輛“華為汽車”,其搭載了華為智能網聯汽車全套核心部件在內的30多個智能化部件,但銷量非常一般,5-8月銷量分別僅有123輛、179輛、491輛、178輛,在國內轎車的綜合排名已處於150名開外。

這讓作為曾經的“新能源汽車第一股”,深陷虧損的北汽藍谷至今沒有看到反彈希望。今年1-7月,北汽藍谷累計生產汽車2507輛,同比下滑73.81%,累計銷售汽車10450輛,同比下滑37.46%,產銷嚴重失衡。

對這種“強強聯手”,業內早有不同看法。小鵬汽車董事長何小鵬認為,將自動駕駛全棧能力交給華為,“這種模式我以前在UC做過,後來死得很慘。”上汽集團董事長陳虹同樣明確表態,“很難接受單一一家供應商為上汽提供整體的解決方案。如此一來,它就成了靈魂,而上汽就成了軀體。”

2019年,華為成立智能汽車解決方案BU。2021年,華為從面向B端的“聚焦ICT”轉變為面向C 端的消費者業務,挑起商業變現重任。

“從技術方案到銷售網絡,華為雖然不直接造車,但目標卻是成為產業鏈的上游。”一位汽車行業分析人士表示,比如與賽力斯的深度合作,就是華為向產業上游進軍中,培育的典型。

對當前華為而言,一個嚴峻現實問題是,由於銷量不佳、產品競爭力不強,諸多經銷商不願意轉型;那麼華為賣車銷售網絡就難以快速成型,賣車業務銷售數據、銷售分成也就不好看;經銷商也就更不願意轉型,也就難以填補華為手機業務下滑的缺失。

看上去,這是一個難以解決的“死循環”。那麼,華為能否賣好車,順利成為汽車產業上游?

從大環境來看,根據乘聯會發布的數據,新能源車廠商批發滲透率達到了 20.1%,歷史上首次突破20%。從競爭對手來看,特斯拉、比亞迪、“蔚小理”等新能源造車勢力已掌握一定話語權,百度、小米、格力等一眾跨界造車對手來勢洶洶,阿里、騰訊同樣在車聯網上佈局已久,留給華為的時間,或許不算多了。