輝煌時離場、危難時迴歸,創始人能否帶“她”重回巔峯?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-09-24 09:45

再次面臨經營危機的貝因美,創始人謝宏能否帶領其走出困境?

撰 文 | 孟 晗

2011年,貝因美頭頂“國產奶粉第一股”的光環成功上市。

上市後的貝因美卻走上了下坡路,因連續兩年虧損,貝因美還曾被戴上了“ST”的帽子。此後,通過處置房產、出售股權、政府補貼等方式,貝因美成功“摘帽”。

然而,2019、2020年,貝因美又出現連續虧損,兩年合計4.3億元——創始人謝宏此時迴歸,能否帶領其走出困境?

“降本提效,效果不明顯”

2011年貝因美上市,創始人謝宏因身體原因離職。2021年1月,貝因美的總經理包秀飛離職,創始人謝宏重回經營一線。數年間,貝因美再無當年的輝煌。危難之際謝宏再次出山,被業界稱為貝因美的“救命稻草”。

貝因美也在財報中表示,謝宏迴歸後,採取了一系列改善經營績效的降本提效措施,主要包括:嚴格按費率控制各項費用投入,以實現投入產出的良性循環;降低固定付現薪酬比例,增大中長期激勵比重;強化業務團隊的優勝劣汰機制,加大對績效優勝者的獎勵;全員績效獎金與經營業績達成高度關聯;梳理優化渠道合作客户,提高客户合作效能;同步開拓新零售模式及其他合作模式的增量業務等。

但是“降本提效”的效果尚不明顯。

2021年上半年,貝因美的營業成本為5.2億元,同比減少30.74%。營銷費用為3.68億元,同比減少32%;管理費用為8442萬元,同比減少34.36%。與之相對的是,貝因美提高了研發費用的金額。2021年上半年研發費用為1505.8萬元,同比增長124%——各項指標均有較為明顯的改善。

問題在於,雖然營業成本、營銷費用在降低,但並沒有改變營收、淨利潤雙降的現狀。

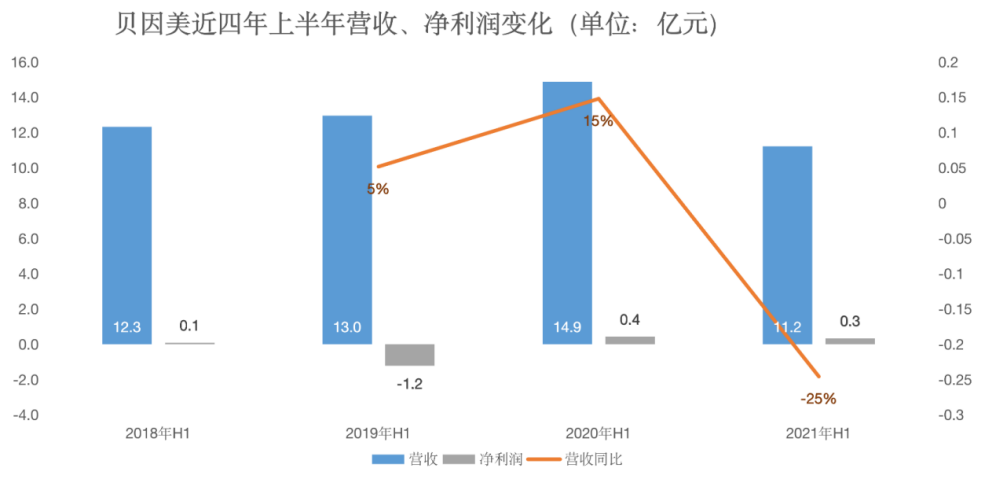

營收方面,近四年以來貝因美在經歷了2019年上半年、2020年上半年的增長後,2021年上半年開始進入下滑狀態。2021年上半年營收11.21億元,相較於去年同期的14.9億元減少25%,為近四年的上半年營收最低。淨利潤方面也未能紓困,2021年上半年貝因美的淨利潤為3352.47萬元,同比減少22%。

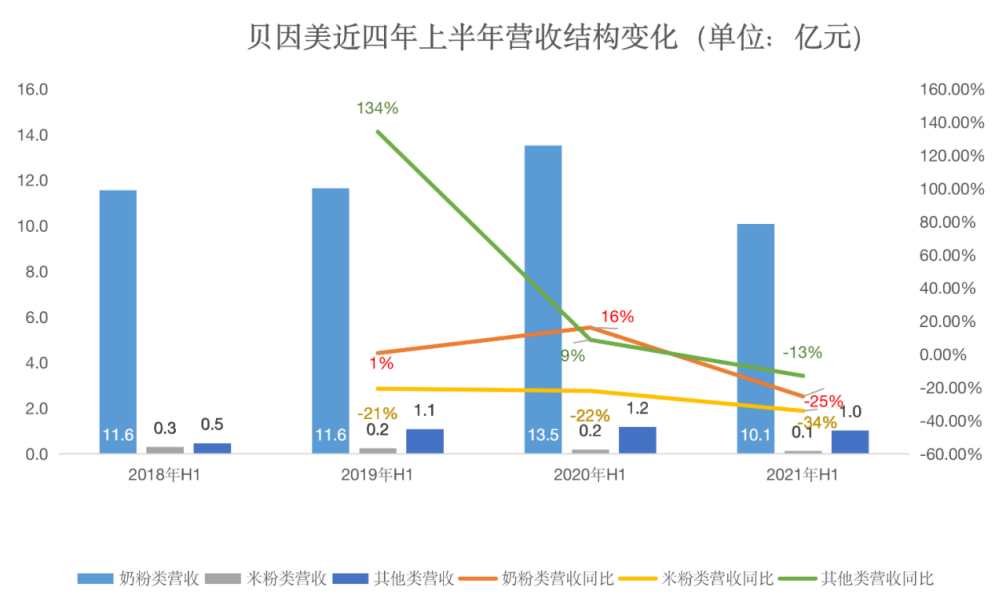

營收、淨利潤雙雙下滑,主要原因是奶粉類業務、米粉類業務、其他類業務(嬰幼兒服飾、營養品等)收入均出現了下滑。

從營收結構上看,奶粉類仍然是貝因美的主營業務。近四年來,奶粉類業務佔總營收的比重均在90%以上。2019年上半年、2020年上半年,奶粉類營收增速分別為1%、16%。2021年上半年,奶粉類營收為10.1億元,同比增長-25%。為近四年以來最低值,且四年間上半年首次出現營收萎縮。

近四年以來,米粉類營收均處於下滑趨勢。2021年上半年米粉類營收為1213.59萬元、同比減少34%,也為近四年以來最低值。2021年上半年,其他類(包括嬰幼兒服飾、營養品)營收1.02億元,同比減少13%。

不過值得一提的是,2021年上半年雖然貝因美奶粉類營收在下滑,但是奶粉類銷售量卻在提高。2021年上半年奶粉類銷售量為7957.72噸、同比增長7.28%;奶粉產品毛利率也較上年同期有一定增長。數據顯示,2021年上半年貝因美奶粉類毛利率為57.01%,同比增長5.38個百分點。

貝因美奶粉類產品銷量增加但營收下滑,與市場環境的變化密不可分。貝因美董秘辦人員曾表示,銷量上升營收下滑是因為公司的產品結構有所調整,“可能是上半年消費者買便宜的奶粉比較多,買貴的奶粉比較少。這樣的話,奶粉的銷量比較高,但營收會降低。”

增量不增收、淨利潤/營收雙雙下滑,都是擺在貝因美面前的難題。

風光不再

貝因美曾經是奶粉行業的龍頭企業。其招股説明書曾顯示,2010年1-10月公司嬰配奶粉市佔率達10.8%,在國產品牌中排名第一、行業中排名第三。

曾被稱為“國產奶粉第一股”的貝因美,為何風光不再?

2008年,三聚氰胺事件爆發,中國奶粉行業重新洗牌。毒奶粉事件沖垮了國內大部分奶粉廠商的品牌信譽,貝因美因沒有檢查出有害物質,在短暫的行業羣龍無首的時間段迅速做大,並在2011年上市。

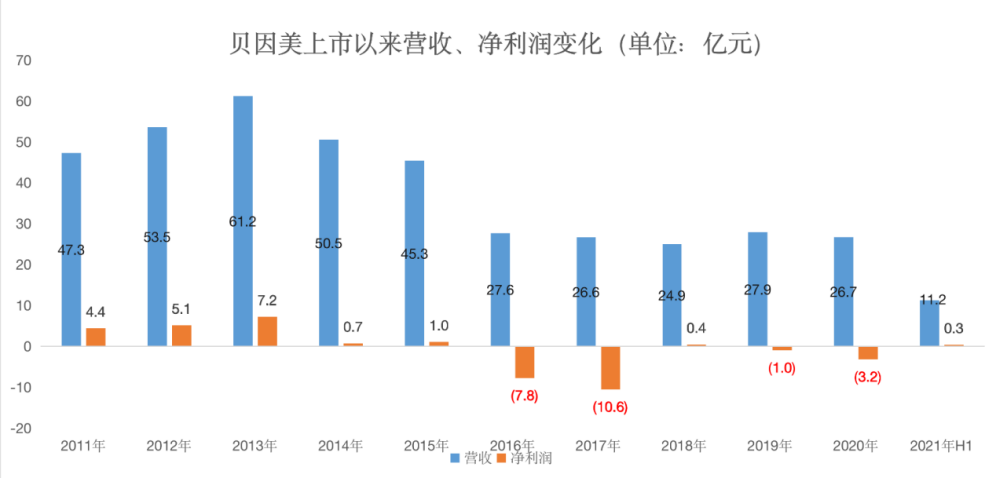

2013年,貝因美的營收、淨利潤達到上市以來的最高值,分別為61.2億元、7.2億元。

然而自2014年開始,貝因美便進入了下滑通道。2016、2017這兩年,貝因美的淨虧損高達18億元,曾引發退市風險。2018年4月,貝因美的股票簡稱由“貝因美”變更為“*ST因美”。

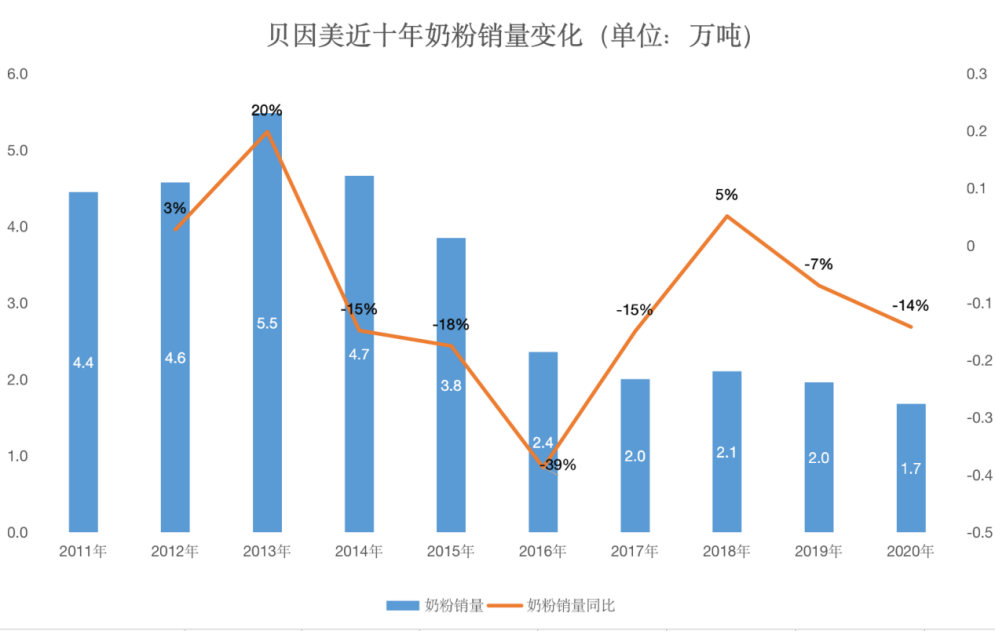

奶粉銷量的逐年下滑是最關鍵的因素。

數據顯示,除在2018年微漲5個百分點外,自2014年起貝因美的奶粉銷量逐年下滑。其中,2016年下滑最為嚴重。奶粉銷量為2.4萬噸,同比下滑39%。

貝因美為何不再受消費者的喜愛?

一方面是受價格的影響。2013年國家進行反壟斷調查,針對高端奶粉進行縱向審查,導致外資奶粉整體終端價格下調10%左右。貝因美也隨之降價,在渠道利潤壓縮的情況下積極性受挫。政策和高管的頻繁調整以及渠道亂價,最終導致公司經營情況轉弱。

在銷量下滑、主營業務持續虧損的困境中,貝因美曾經引進新西蘭乳業巨頭恆天然集團投資。2015年恆天然集團以34.64億元拿下貝因美18.82%的股份,但引進二股東後貝因美業績未有好轉,股東內部矛盾反而激化,最終恆天然集團選擇“割肉”離場。截至2021年一季度末,恆天然集團對貝因美的持股比例已經下降到僅有1.87%。

另一方面的因素是,貝因美近年來高層變動不斷,給其帶來了明顯的打擊。

2011年7月、上市僅3個月後,貝因美創始人謝宏便以“個人原因”辭去公司董事長兼總經理之職;朱德宇火線接任帥位僅9個月,也以“個人原因”辭職;此後,獨立董事黃小強接任。但2014年初,黃小強同樣以“個人原因”辭職,原總經理王振泰走馬上任。

2018年,創始人謝宏重新擔任貝因美集團總裁,隨後又接任貝因美嬰童食品股份有限公司董事長一職,再次回到公眾視野。然而在今年上半年,貝因美董事、監事以及高級管理人員的變動高達約20人。其中公司總經理包秀飛於今年1月因個人原因離職,創始人謝宏接任該職位,重回貝因美經營一線。

現金流承壓,四年壞賬準備金高達18.5億元

謝宏迴歸後,面對的難題還有很多。

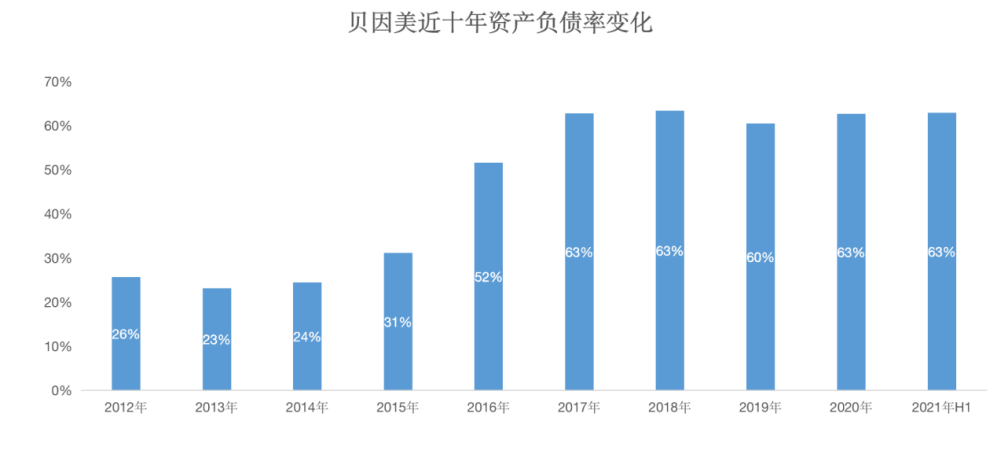

首先是不斷攀升的資產負債率。近十年以來,貝因美的資產負債率由2012年的26%增長至2021年上半年的63%。

其中,截至2021年6月30日,貝因美的短期借款達13.27億元,佔總負債的51%。然而,貝因美的現金及現金等價物餘額僅為3.2億元。由此看來,未來貝因美的現金流或將承壓。

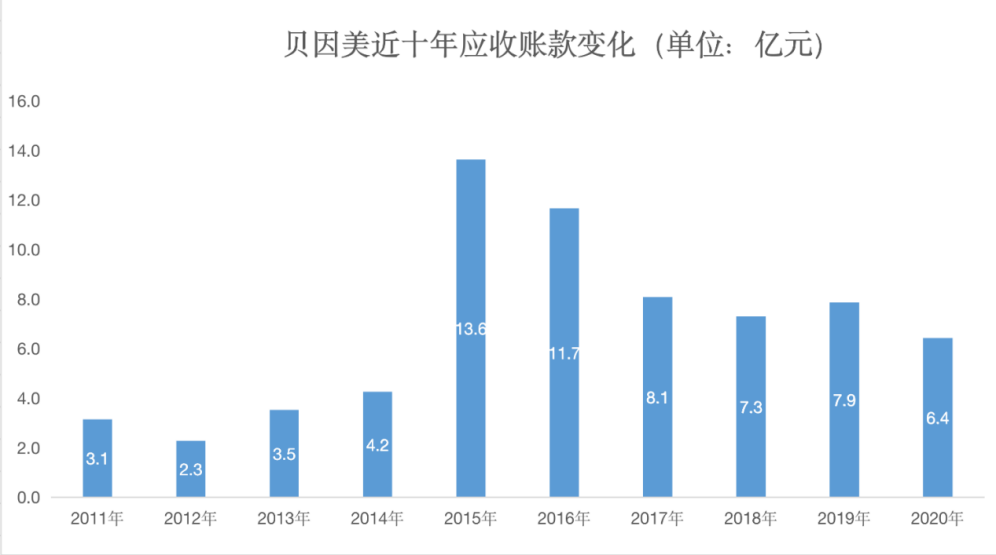

此外,貝因美還存在壞賬隱患。2015年起,貝因美採取了較為激進的賒銷政策,將客户授信總金額由平時的0.5億元提高至10.3億元。不過這期間由於競爭激烈和公司渠道管理等問題,經銷商客户經營其產品出現了較多虧損,貝因美為了維持相關渠道的正常運轉,一直未能大幅降低授信規模。

2015年,貝因美應收賬款達13.6億元,較2014年增長224%。2016年起,貝因美的應收賬款呈逐年減少的基本態勢。但截至2020年其應收賬款還高達6.4億元,仍然高於2014年的應收賬款4.2億元。

除此之外,貝因美幾乎每年都會形成大量的應收賬款壞賬計提。

數據顯示,2017-2020年,貝因美計提壞賬準備金額分別為4.45億元、4.46億元、4.59億元、5.03億元,四年累計產生18.5億元的壞賬準備。

2019、2020年,貝因美連虧兩年。謝宏迴歸一線後,交出營收、淨利潤雙雙下滑的成績單,也未能讓投資者滿意。外部環境上,貝因美早已從奶粉行業第一梯隊出局。現金流承壓、高管頻繁更換等問題層出不窮,貝因美需要解決的問題還有很多。