拿下“醫療AI第一股”通關卡,鷹瞳科技是如何做到的?_風聞

IPO捕手-2021-09-25 20:15

1956年,人工智能技術正式誕生。

伴隨大數據、雲計算、5G時代的到來,人工智能正以前所未有的速度成長。如今,這個曾距離我們遙遠的技術已經“飛入尋常百姓家”。

特別是在醫療AI賽道,隨着醫療AI技術的不斷加深,關於醫療AI的探索從未停止。在一級市場火熱程度居高不下的同時,也吸引了無數資本大佬和明星機構的佈局。

數據顯示,截止至今,智慧醫療賽道共發生1680起投融資事件,投融資總額高達7248億元,高瓴、紅杉資本中國、IDG資本等明星資本機構紛紛重倉該賽道,僅2021年智慧醫療賽道就發生172起投融資事件,位居投融資榜單前端。

日前,據港交所消息,北京鷹瞳科技發展股份有限公司(以下簡稱鷹瞳科技)已通過港交所聆訊,擇日將正式啓動招股並在主板掛牌上市,這意味着鷹瞳科技即將成為“醫療AI第一股”。

但隨着醫療AI應用場景的不斷擴展,該賽道變得愈發熱鬧,市場競爭也在加劇。基於這一背景,鷹瞳科技的投資價值究竟幾何?IPO捕手將站在行業及其本身等角度試圖尋找一些答案。

屢獲融資,鷹瞳科技為何博資本青睞?

屢獲融資,鷹瞳科技為何博資本青睞?

從公開信息來看,鷹瞳科技成立於2015年9月,是一家全球領先的醫療人工智能高科技企業,初創團隊來自微軟、谷歌、雅虎、新浪等知名互聯網大廠及藥企。

成立之初,鷹瞳科技就選擇AI醫療影像賽道作為方向,聚焦AI視網膜影像這一細分賽道,提供AI視網膜影像識別的早期檢測、輔助診斷及健康風險評估解決方案。

目前,在國內,人工智能視網膜影像識別技術的應用場景不斷豐富,包括醫院、社區診所及體檢中心,以及保險公司、視光中心及藥房等大健康場景。

隨着應用場景以及賽道潛力的凸顯,行業規模經濟效應進一步得到了體現,未來人工智能醫學影像市場想象空間巨大,鷹瞳科技具備長期深厚的增長潛力。

2020年,我國人工智能醫學影像市場規模僅在3億元左右,根據市場分析估算,鷹瞳科技的市場佔有率超過15%,處於領先地位。

就目前的市場競爭格局而言,鷹瞳科技具備一定的先發優勢,旗下的Airdoc-AIFUNDUS(1.0)是國內僅有獲得藥監局批准用於糖尿病視網膜病變輔助診斷的三個產品其中之一,同時也是國內首個率先獲批的產品,這意味着旗下產品已率先進入市場,進行商業化使用。

放眼全球市場,在美國市場,也僅有兩款SaMD獲得FDA批准使用,當前市場該類獲批產品的稀缺性較高,產品之間的競爭強度一般,未來鷹瞳科技是很有可能實現滾雪球效應,進而拓寬市場佔有率。

這或許也是資本看好鷹瞳科技的重要原因之一。招股書顯示,鷹瞳科技也已經完成7輪融資,融資金額近8億元,除2015年獲九合創投和智朗創投的天使輪融資外,其餘幾輪融資不乏復星、搜狗、平安、中信等知名企業。不久前,鷹瞳科技又順利完成了數億元的D輪融資,投資方為禮來亞洲基金、清池資本和奧博等全球頂級生物醫藥資本。

拋開賽道本身的市場前景,事實上,一家企業能獲得眾多資本看好的根本,最終還是與其本身釋放的增長潛能有關。對於準“醫療AI第一股”的鷹瞳科技,我們更是有必要剖析它的商業模式,這也是衡量一家企業是否具備長跑能力的核心。

拋開賽道本身的市場前景,事實上,一家企業能獲得眾多資本看好的根本,最終還是與其本身釋放的增長潛能有關。對於準“醫療AI第一股”的鷹瞳科技,我們更是有必要剖析它的商業模式,這也是衡量一家企業是否具備長跑能力的核心。

聚焦“視網膜”賽道,已實現多維度商業化

從招股書的信息而言,鷹瞳科技的商業模式十分清晰。

基於海量數據集研發的糖尿病視網膜病變眼底圖像輔助診斷軟件,提供一體化的軟硬件產品解決方案,幫助人們及時地掌握自己的健康狀況、以及慢性病的輔助診斷。

鷹瞳科技產品線主要分為三大板塊,用於檢測及診斷的SaMD、健康風險評估解決方案和獨有的硬設備。其中,Airdoc-AIFUNDUS是鷹瞳科技核心產品,從市場需求來看,Airdoc-AIFUNDUS(1.0)的商業化前景明朗。

2020年流調數據顯示,近年來糖尿病患者數量呈現上升趨勢,其中,國內18歲以上患者達到1.3億人,而國內有近90%的糖尿病視網膜病變病例未獲得確診。

鷹瞳科技核心產品的落地,能解決一部分的市場需求,同時也能幫助患者早發現、早治療,降低後期治療費用、疾病負擔。

此外,鷹瞳科技是國內率先將人工智能視網膜影像識別商業化的公司之一,受益於多維度商業化策略,鷹瞳科技產品呈現出多渠道發展的態勢,這能夠極大地降低企業對單一模式或是單一產品的過度依賴,避免市場或是競爭對手帶來的風險。

目前,鷹瞳科技旗下解決方案已經實現大規模商業化使用,國內多家醫院和知名保險機構、140餘家體檢中心、850餘家視光中心等場景均有旗下產品的身影。2020年,檢測量超過200萬人次,2021年將可能過1000萬,實現至少五倍以上檢測量增長。

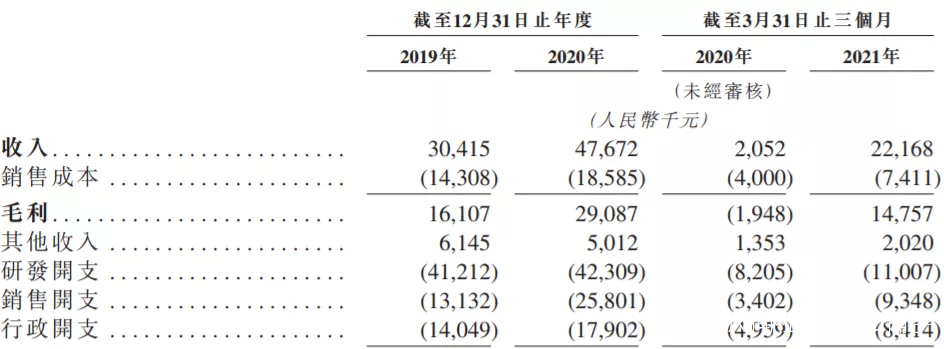

這也助推了鷹瞳科技整體營收呈現出大幅上升的態勢,招股書顯示,2019年、2020年、2021年Q1季度營收分別達到3041.5萬元、4767.2萬元、2216.8萬元,特別是Q1季度營收同比增長9倍以上,完成去年全年50%的業績。這其實也能夠説明,鷹瞳科技的商業化是較為成功的。

儘管,鷹瞳科技目前還未實現盈利,但逐年上升的營收和毛利顯示這家高科技企業經營狀況正在不斷好轉,2019至2021年Q1季度,其毛利率分別達到52.96%、61.01%、66.57%。

儘管,鷹瞳科技目前還未實現盈利,但逐年上升的營收和毛利顯示這家高科技企業經營狀況正在不斷好轉,2019至2021年Q1季度,其毛利率分別達到52.96%、61.01%、66.57%。

作為一家醫療AI企業,鷹瞳科技在研發投入上也一直有自己的態度。2019年、2020年及2021年Q1季度,研發費用支出分別達到4120萬元、4230萬元及1100萬元。

要知道,一家企業,特別是醫療企業,在研發費用上的支出一定程度上代表了這家企業的整體實力,以及決定了未來企業及旗下產品的發展高度,這也是很多企業熱衷研發的核心所在。

數字醫療現千億藍海,鷹瞳科技“醫療AI第一股”將呈現龍頭效應

隨着互聯網科技的發展,用AI技術賦能醫療,實現AI能力與醫療場景的融合創新,成為當下多方共同關注的課題,政府、醫療、投資行業都非常重視數字醫療領域,數字醫療成為未來最有發展前景的領域之一。

特別是AI醫療機械市場發展態勢迅猛,據弗若斯特沙利文資料顯示,全球市場規模由2016年的8650萬美元增加至2020年的3.55億美元,年複合增長率為42.4%,預計2025年將達到177億美元(約1144億元人民幣)。

細分到人工智能視網膜影像領域,視網膜影像解決方案可廣泛地應用在醫療和大健康場景,這也使得相關市場規模得到爆炸性增長。

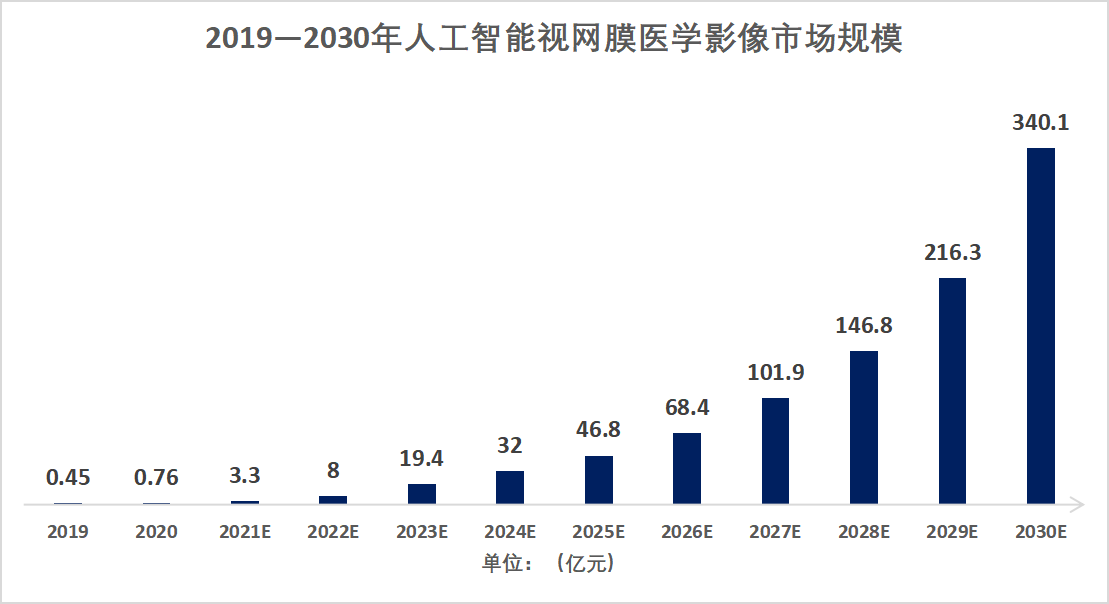

2020年,人工智能視網膜醫學影像市場規模為7600萬元,預計到2030年將增長至340億元,複合增長率超80%,其中,大健康場景市場規模預計年複合增長率將達到90.7%。

自成立以來,鷹瞳科技一直致力通過人工智能算法的開發及優化,實現對慢性病的早期檢測、輔助診斷和風險評估等任務,經過六年的營運,鷹瞳科技已積累了深厚的專業知識,在國內擁有148項專利及專利申請,以及6項已發佈專利合作條約(「PCT」)申請。

自成立以來,鷹瞳科技一直致力通過人工智能算法的開發及優化,實現對慢性病的早期檢測、輔助診斷和風險評估等任務,經過六年的營運,鷹瞳科技已積累了深厚的專業知識,在國內擁有148項專利及專利申請,以及6項已發佈專利合作條約(「PCT」)申請。

除了提供解決方案之外,鷹瞳科技還基於當前在醫療產品設備的研發,實現對便攜設備與解決方案的融合,兼容輔助診斷SaMD和健康風險評估解決方案,提供硬件與軟件結合的綜合醫療健康解決方案。

當前,鷹瞳科技研發的AI-FUNDUSCAMERA-P已經可以滿足醫療健康場景的不同需求,在今年3月獲得批准之後,已經於4月開始進行大規模的商業化生產。產品實現大批量落地之後,能夠保證軟件產品的兼容性,降低生產成本,減輕患者治療的費用負擔。

基於現有的數字醫療技術以及數據智能分析能力,鷹曈科技已經建立了完善的全面、海量及多樣化的影像數據,包含約370萬張完整的真實世界用户視網膜影像和相對應的多模態數據,這也能夠為輔助診斷以及疾病預防提供全面、嚴格、有效的數據保障。

前不久,第二十一屆中國國際投資貿易洽談會上,鷹瞳科技收到廈門翔安區的邀請,達成招商引資的戰略合作,基於人工智能助力基層醫療,實現對大面積疾病的快速準確地診斷和篩查等輔助診斷。將來可能有越來越多的區域城市和鷹瞳Airdoc達成基層慢性病篩查合作,助力基層醫療,助力健康城市。

鷹瞳Airdoc的使命是“讓健康無處不在”,這也非常契合“健康中國”“ 共同富裕”的國家戰略,也是“ 科技向善”的體現。

整體來看,雖説目前AI醫療市場的競爭尤為激烈,但在AI醫學影像賽道不斷釋放發展潛力的背景下,經過6年沉澱的鷹瞳科技,已經具備了明顯的領跑優勢,順利登陸二級市場後,我們有理由相信這會是一個非常具有龍頭效應的價值股。

文章來源:IPO捕手