誰會在電視上看西瓜視頻?_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-09-26 19:02

同一個賽道,一百個故事。

作者|伊頁

編輯|月見

創業項目講故事,叫吸引融資。

上市公司講故事,叫管理市值。

那麼快要上市的公司,內部創業的項目講故事,該叫做什麼呢?

繼去年首次提出“中視頻”概念,字節跳動從頭條裏孵化出的西瓜視頻,又蹭上了“客廳經濟”的風口,近日宣稱將迎來多屏時代,加碼“大屏”投入。

這就好像運動員比賽跑步,有的爆發力強,擅長百米衝刺,有的耐力十足,是馬拉松王者,但各有各的賽道倒也相安無事。

不過同樣是千米長跑項目,突然一個選手冒出來説,我其實是短跑選手,500米以內無人能敵,但現實是他仍然要跑兩個500米才能達到終點。

眼看落於人後,再次叫停,説速度快不是真的快,跑得姿勢動作優美才能贏。請問其他選手會搭理他嗎?

比喻或許不太恰當,不過西瓜視頻的一連串動作,確實讓昔日的看多者有點失望。

字節跳動旗下有當之無愧的短視頻一哥,望着抖音遙不可及的背影,西瓜也不得不揹負起集團的野望和自身的責任,面對B站、愛奇藝、騰訊等新老長視頻網站的圍剿,發起名為“中視頻”的衝鋒。

故事講了一年有餘,第三方易觀千帆數據顯示,西瓜視頻的創作者、用户規模在不斷攀升,用户粘性方面的數據卻有下跌趨勢。比如日均使用時長、啓動次數等,尤其是人均使用時長下滑明顯,從2020年的超過24個小時跌至近期的不足17個小時。

一年一度的PLAY好奇心大會上,西瓜沒有當眾宣佈自己在中視頻賽道的勝利,而是拿出全新的TV端平台“鮮時光TV”撐場,強調多屏趨勢,押注大屏未來,難免有點避重就輕的意思。

更何況,這個讓主機遊戲、智慧家電又愛又恨的“客廳經濟”,真的能夠幫助西瓜彎道超車嗎?

1 Z世代沒有客廳

沙發+茶几+電視機三件套,客廳的概念就是以這樣一幅構圖留存在大多數年輕人的記憶角落。

電視機,就是西瓜視頻加碼的那個大屏。

但這種模式的客廳,其實只是國內上世紀八九十年代的一個階段性產物。不管是西方還是東方,客廳顧名思義自古便是家庭主人接待親朋的會客場所,當然在古代只屬於貴族、士大夫階層獨有。

要滿足這個功能,桌椅以及彰顯主人品味的裝飾品才是標準客廳的必備之物。

隨着文明和經濟的發展,大眾生活水平提高,客廳的配置走進尋常百姓之家,家人們聚在一起吃飯聊天,説其為餐廳或許更為準確。

直到二十世紀最偉大的發明之一,電視機的出現,才給客廳加入了娛樂休閒功能,甚至成為人們接收外界信息的必需品。

然而時代的洪流無情向前,互聯網的誕生顛覆了現代人的社交、娛樂方式。再加上房地產的資本屬性異化,讓生活在寸土寸金的大城市裏的年輕人,距離兒時一邊偷看電視、一邊豎起耳朵聽開門聲的回憶越來越遠。

新華網曾發佈的《2020中國青年租住生活藍皮書》提到,中國城市的租住人數已超過2億人,其中55%都是30歲以下的年輕人。

而另一份出自DT財經的《2020中國青年居住消費趨勢報告》顯示,在城市中靠租房解決居住問題的年輕人,有8成選擇了合租。

客廳,就這樣成了幾乎無人踏足的擺設。

打開年輕人聚集的知乎、小紅書等問答、種草平台,家裝類客廳佈置相關的內容裏,越來越多的案例都在弱化電視機這個大屏幕的地位,被個性張揚的Z世代豐富多元的喜好需求所取代,如手辦展示櫃、手工製作台、家庭辦公區等等。

倘若客廳都正在走向沒落,大屏時代自然不會到來。

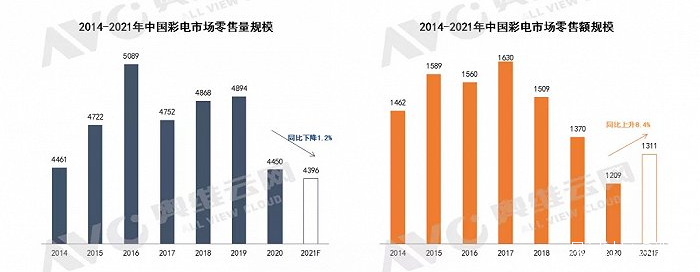

據奧維雲網監測,國內彩電市場的零售規模,自2016年達到頂峯後陷入低谷,甚至在2019年迎來至暗時刻。希冀中的反彈又被疫情攪局,今年持續了半年之久的上游大宗商品漲價,預計全年仍會處於萎縮的狀態。

家電行業把“客廳經濟”視作救命稻草,卻終究敵不過房地產遇冷、核心技術創新緩慢、互聯網產品替代的宏觀背景。

那麼為什麼西瓜視頻的官方數據中,會出現TV端比例上升的趨勢?從去年第四季度的21%一路提高到今年第二季度的35%。

也許這跟西瓜的主要用户羣體來自三、四線城市等下沉市場有關。

國內經濟發展的不均衡,讓縣城、鄉鎮的房地產市場發展慢個半拍,目前剛剛結束棚改階段,生活、娛樂方式自然也比不上大城市的五花八門。

客廳+電視的傳統配置便有了用武之地。

此外,雖然大屏時代的到來目前呈現K形分化趨勢,但多屏的互聯互通確實不可逆轉。智能化汽車、可穿戴手錶、眼鏡等等,未來的互聯網生活一定是建立在數據可視化的基礎之上。

不同的場景,都需要搭載可適配的視頻內容,這也是為什麼互聯網大廠進入存量競爭時代後,戰略目標開始細分到一個個用户場景當中。

那麼在視頻賽道的場景之戰中,西瓜笑到最後的潛力又有幾何?

2 場景經濟的盡頭是內容

互聯網行業的造詞能力首屈一指,但場景經濟卻並非近幾年的新概念。

美國社會學家歐登伯格曾提出“第三空間”的概念,認為其精髓在於“放鬆的氣氛、交誼的空間、心情的轉換”。

星巴克由此在上個世紀90年代取得巨大成功。然而跟風效仿者眾,東施效顰者也多。

場景經濟並不是一抓就靈的萬能藥。

互聯網企業押注場景經濟,最核心的壓力來自於流量紅利的見底,再依靠跑馬圈地般的線上燒錢、線下地推模式,難走可持續之路。

如果説未來的商業競爭,將是大數據的對壘,那麼假設硬件技術、服務器成本相對平等的條件下,作為大數據入口的產品使用場景,無疑會成為必爭之地。

社交場景、支付場景、辦公場景、出行場景、買菜場景等等,想要成為巨頭必須能夠在某一個場景裏,提供出優於競爭對手的服務或內容。

星巴克用咖啡文化打造了一個繁忙都市中的休閒綠洲。

微信靠紅包大戰從支付寶虎口奪食。

美團倚仗地推鐵軍反超餓了麼居上。

來往折戟後釘釘實現絕地反擊。

滴滴接連犯錯,仍能暫保出行龍頭的地位。

背後的關鍵,皆在於服務內容的過人之處。

而回到用户觀看視頻的場景當中,手機上、汽車裏、客廳電視前的其樂融融、線上社區裏的彈幕刷屏,歸根結底還是需要視頻內容足夠引人入勝,注意力不會被屏幕以外的東西所移開。

西瓜用來佐證自己大屏理論的論據之一是,知名視頻創作者李永樂老師,在過去一個月裏,他的視頻在TV端的播放量已經超越了手機APP端,前者月播放量為2663萬,後者為2329萬。

知識科普類視頻的風潮從B站颳起席捲全網,不同於豎屏短視頻的娛樂化體驗,與橫屏更加搭配的黑板板書、PPT課件,天然地符合教育場景。

西瓜去年不惜砸入20億重金,挖走巫師財經等頭部知識類視頻團隊,儼然要打響一場“知識區”攻堅戰。

但眼下談不上慘敗也説不上勝利的局面,也凸顯出PUGC中長視頻的模式與短視頻平台的運營邏輯,有着天壤之別。

抖音、快手的快速爆火,離不開智能手機的普及和拍攝性能的提升。得益於國內市場覆蓋範圍之廣,用户們只要隨手拍攝記錄下自己身邊的普通生活,已足以產生不同地理區域、行業崗位、自然人文之間的巨大差異,新鮮感和吸引力源源不斷。

低成本和低門檻是短視頻平台崛起的底色。

知識科普類視頻的創作,則一般需要專業的團隊投入大量的時間、精力甚至是金錢成本來製作。許多領域從業數十年的資深人士,積累下來的乾貨都承受不起連續數月的視頻內容輸出。

中長視頻的內容之戰,註定是一場頭部戰爭。

而頭部創作者更加看重的,就不只是所謂的用户規模或是流量扶持、分成讓利。自己擅長的領域與平台用户的畫像,或是説社區氛圍能否達到一定契合度,才是長期主義的考量。

快手的老鐵文化、抖音的潮流時尚、B站濃厚的二次元氛圍和高學歷年輕人的造梗熱情,都是各家平台的社區沉澱和粘性源泉。

反觀西瓜視頻,手握下沉市場的用户,卻硬是要拉來韓寒、蔡康永站台,給自己貼上知識精英的標籤。

假如説三四線沒有李誕,那誰又會在電視上看西瓜視頻呢?