傳統近視鏡賣不動了,全是隱形眼鏡惹的禍?_風聞

互联网那些事-有态度 够深度2021-09-26 18:55

“近視眼真的超級難,無論多好的妝感戴上眼鏡都直接給擋了”,數不清這是叮噹第幾次邊化妝邊腹誹自己的近視眼了。

“近視眼真的超級難,無論多好的妝感戴上眼鏡都直接給擋了”,數不清這是叮噹第幾次邊化妝邊腹誹自己的近視眼了。

縱使朋友多次推薦隱形眼鏡,叮噹也從來不使用,對於她來説,使用隱形眼鏡會使眼角膜受損,後續也會直接影響近視矯正手術。

事實上,與叮噹同樣寄希望通過近視矯正手術修復近視的人羣,仍然存在很多。

但即便如此,也阻擋不住隱形眼鏡的蔚然成風。據公開數據顯示,隱形眼鏡同比增速達60%,彩色隱形眼鏡同比增速達83%。

疫情下,眼部彩妝用品銷量漲幅達30%-40%,相比口紅20%的復購率,彩瞳的復購率高達30%-50%,成為時尚人士必備單品。據Mob研究院預測,到2025年,中國彩瞳行業市場規模將達到500億元,有望成為全球最重要的市場。

其中以“小藍盾防藍光”、“玻尿酸日拋”為主打的隱形眼鏡品牌可啦啦,近日更是直接獲得了第四輪上億元的融資。

其中以“小藍盾防藍光”、“玻尿酸日拋”為主打的隱形眼鏡品牌可啦啦,近日更是直接獲得了第四輪上億元的融資。

8月18日,可啦啦宣佈已連續完成B輪及B+輪融資,累計募集資金超4億元,由創新工場智賦成長基金和遠翼投資領投,金鼎資本、基石資本以及前海母基金跟投,老股東峯瑞資本和KIP中國繼續追投,穆棉資本擔任獨家財務顧問,這也創下了彩瞳賽道單次披露的最大融資金額記錄。

不過,對於十年品牌可啦啦來説,在向上生長的同時,向下兼容也是一門必修課。

一、蟄伏:提升品牌價值

一、蟄伏:提升品牌價值

2012年隱形眼鏡被正式列入第三類醫療器械用品,准入門檻提高,2011年成立的可啦啦因提前做好了渠道佈局,有了較良好的發展機會。

在廠家合作上,長期以來,可啦啦一直與來自中國台灣的三家工廠合作,包括亞洲排名第一、月產能在5000萬片鏡片以上的“精華光學”,亞洲地區唯一一家實現全自動生產的工廠“晶碩光學”,以及業內熟知的“望隼科技”。

在銷售額上,連續5年銷售額翻倍,彩瞳市佔率行業第一。2020年,可啦啦位居天貓雙11、雙12彩瞳行業銷量第一,且其當年GMV近5億人民幣,同比增長超400%。

那麼,在眾多的彩瞳品牌面前,可啦啦為何能夠脱穎而出?

首先,加入網紅玻尿酸成分。可啦啦是首個將玻尿酸成分加入到彩瞳保存液中的公司,目的是使乾燥環境下鏡片仍保持水分充盈,這一點是產品力的提升,真實效果怎麼樣還有待商榷,但是至少噱頭是有了。

首先,加入網紅玻尿酸成分。可啦啦是首個將玻尿酸成分加入到彩瞳保存液中的公司,目的是使乾燥環境下鏡片仍保持水分充盈,這一點是產品力的提升,真實效果怎麼樣還有待商榷,但是至少噱頭是有了。

然後重視用户痛點。這個也是產品力的問題,鏡片更輕薄柔軟、透氧度更高,減輕眼睛負擔,對於所有佩戴者來説都是個利好的消息。

從產品層面上來説,可啦啦一直在做出改變,這些都間接成為了可啦啦的優勢。

然而,此時的可啦啦卻在發力以透明隱形眼鏡,作為切入點的第二增長曲線,目的旨在滿足用户在特定場景使用需求的同時,亦可反哺可啦啦拓寬自己的消費人羣。

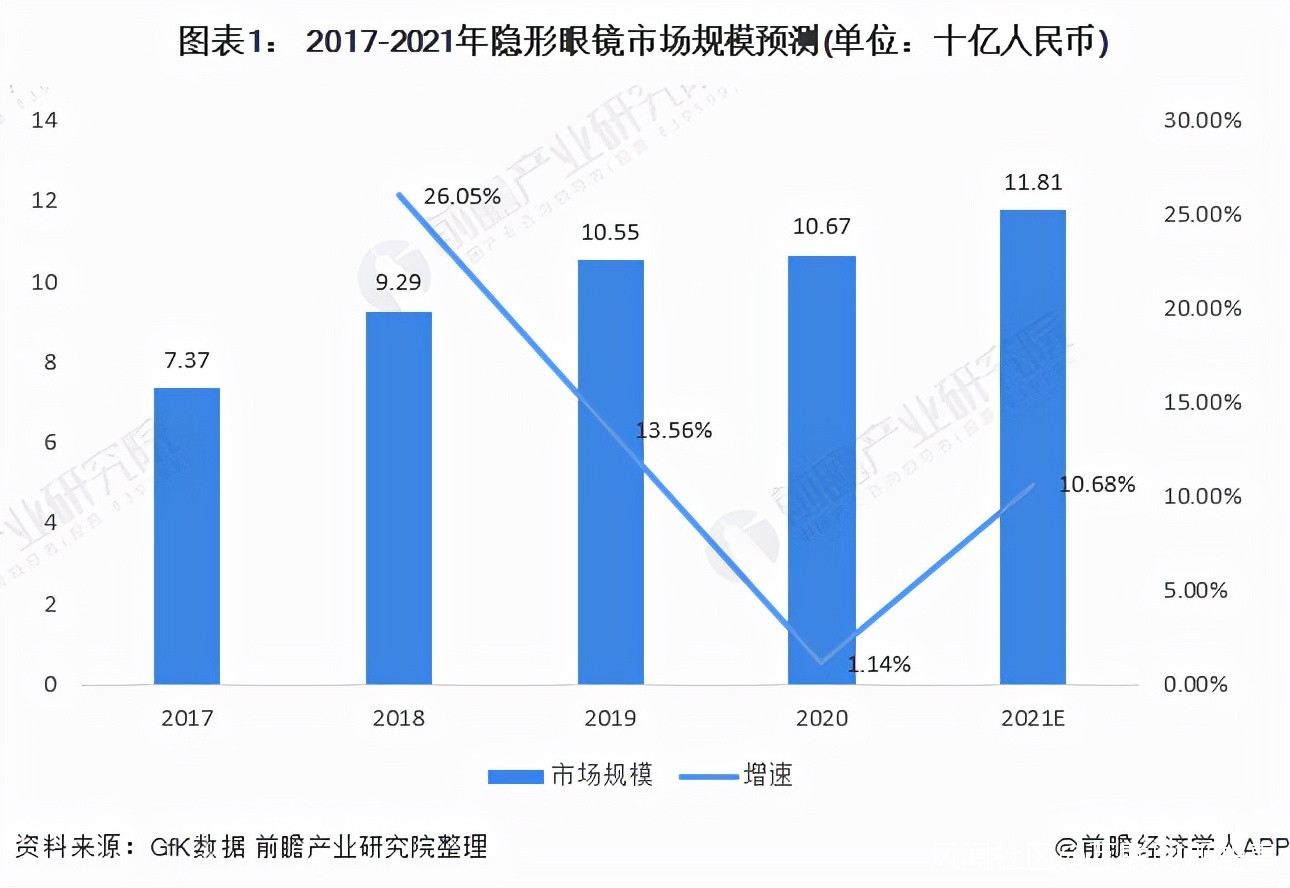

但根據GfK數據顯示,近年來隱形眼鏡的便利使得其市場規模逐年增加,2020年隱形眼鏡銷售額達到106.7億元,同比上漲1.14%,受到疫情的影響,增速較2019年下滑。2021年,GfK預計,我國隱形眼鏡的市場規模將增長10.68%,達到118.1億人民幣,反映出市場潛力巨大。

此外,據近日發佈的《天貓隱形眼鏡行業人羣洞察白皮書》數據顯示,近三年來,我國彩瞳複合年均增長近50%,佔隱形眼鏡市場近六成,且始終保持高增長。

此外,據近日發佈的《天貓隱形眼鏡行業人羣洞察白皮書》數據顯示,近三年來,我國彩瞳複合年均增長近50%,佔隱形眼鏡市場近六成,且始終保持高增長。

那麼,在此狀況下,可啦啦第二增長曲線是否能走通?

多家角力尚未養成獨角獸透明隱形眼鏡受眾雖不如彩瞳高,但仍然佔據隱形眼鏡20%左右的用户體量。

多家角力尚未養成獨角獸透明隱形眼鏡受眾雖不如彩瞳高,但仍然佔據隱形眼鏡20%左右的用户體量。

事實上,當可啦啦第二增長曲線選擇從透明隱形眼鏡切入,不可避免與金可國際旗下,依靠透明隱形眼鏡積累市場口碑的海昌以及海儷恩形成激烈競爭。

不過,國內傳統隱形眼鏡市場經過多年競爭發展,已經出現比較穩定的競爭格局;用户對品牌的認可度、依賴度較高,國際市場被國際四大隱形眼鏡廠家長期壟斷,市佔率超過90%,其次,國內市場中,金可國際(海昌)競爭佔優,頭部品牌市佔超過70%,行業集中度較高。

不僅如此,在線下佈局上,2009年到2015年,海昌市場佔有率連續7年位於線下全國同行業中的首位。

另外,根據天貓2021年上半年隱形眼鏡行業的數據,Top25的品牌中,包括博士倫、海昌、海儷恩、愛爾康等老牌品牌,moody等新品牌,排名前5的品牌市場格局集中度不到37%,前十的集中度不到48%。市場極度分散,且市場佔有率變化較大。

由此來看,可啦啦要想在透明隱形眼鏡品類站穩腳跟,不只是需要大量的市場營銷,技術、品質等方面也同樣面臨着考驗。此外,透明隱形眼鏡在渠道營銷上,更側重於線下。也就是説,以可啦啦目前採用的直營模式,門店投入也存在一定的風險。

由此來看,可啦啦要想在透明隱形眼鏡品類站穩腳跟,不只是需要大量的市場營銷,技術、品質等方面也同樣面臨着考驗。此外,透明隱形眼鏡在渠道營銷上,更側重於線下。也就是説,以可啦啦目前採用的直營模式,門店投入也存在一定的風險。

然而,禍不單行的是,資本投資新品牌入局,第一增長曲線也將受到不同程度的影響。

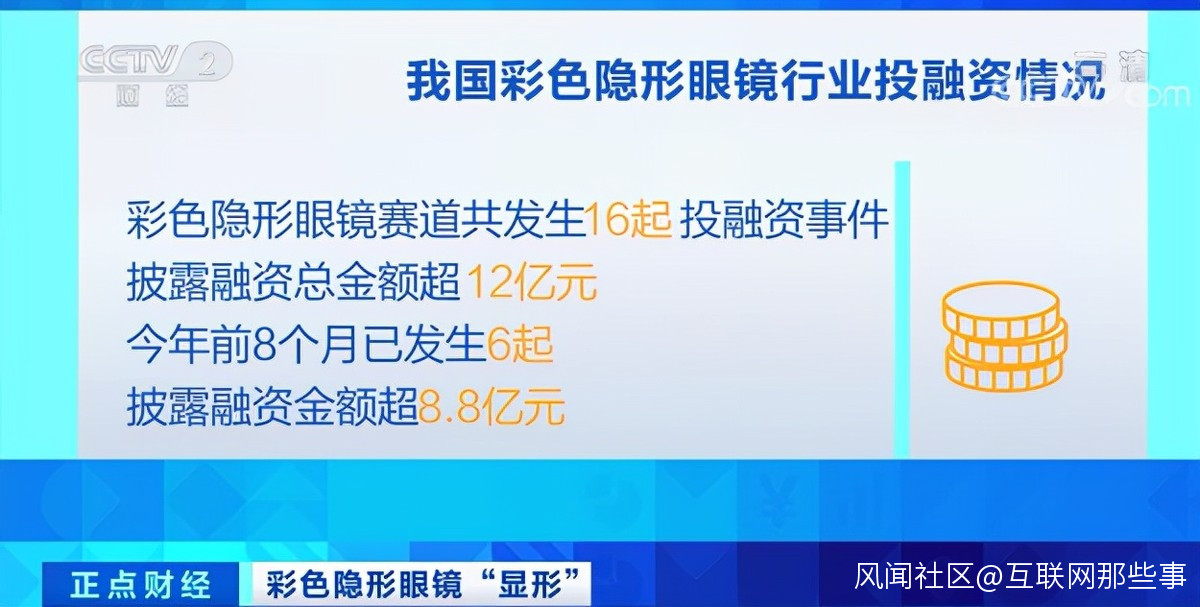

2月25日,moody連續完成總值約3.8億元人民幣B輪和B+輪融資。不到一個月,再次獲得戰略投資。品牌成立短短兩年時間間,已經完成了6輪融資,得益於高瓴創投、梅花創投、經緯中國、源碼資本、壹叁資本在內的這些獨角獸“獵手”們的助推,moody已然成為國內美瞳市場不容小覷的新興力量。

同一時日,4iNLOOK也宣佈完成1億B+輪融資,本輪融資除了老股東的持續追加,另外還有新產業資本的進入,通過資本助力和整合產業資源,並且品牌還在1個月前,剛剛獲得弘暉資本、星陀資本的近2億人民幣A+輪融資。目前4iNLOOK總融資金額已經超過4億。

此外,近三年,CoFANCY頻頻獲得資本垂青,先後完成天使輪、A輪以及戰略投資的資本投資融資項目。

此外,近三年,CoFANCY頻頻獲得資本垂青,先後完成天使輪、A輪以及戰略投資的資本投資融資項目。

雖然從某種程度上來説,彩瞳品類品牌粘性小,且相對分散,很難有一個品牌可以覆蓋所有用户,但也正因此,眾多新晉品牌選擇與80%的國內外主流品牌直接合作。

基於此,儘管可啦啦早已提綱挈領,但市場遠遠還未到盤算收穫的階段,第二增長曲線能否贏取用户認可,仍然需要時間來回答。

不過,在品質之後,營銷獲客的保守打法顯然可以讓可啦啦走得更穩健。

長線打法是可啦啦的最優解嗎?對於可啦啦而言,固然自有工廠屬性更強,但以目前來看可啦啦並不適用。

長線打法是可啦啦的最優解嗎?對於可啦啦而言,固然自有工廠屬性更強,但以目前來看可啦啦並不適用。

首先,從生產端看,技術是核心競爭力,註冊證和規模優勢是必要條件。從2020年數據來看,銷量前十品牌僅佔總銷售額48.4%,絕大部分品牌銷售規模較小,其中包括可啦啦,市場銷售額佔比僅5.8%,市場極度分散,且市佔率變化較大。

事實上銷售規模小,縱然無法支撐工廠的生產量,消耗成本也會變高。目前,大力提高市佔率,擴大銷售規模將成為關鍵。

其次,研發、擴展產能需要充足的現金。可啦啦在發展第二增長曲線、市場營銷以及擴展產能上需要大量的資金投入。

換言之,隱形眼鏡是一門需要從用户端深耕的慢生意,銷售規模決定品牌認知。

目前,我國隱形眼鏡相關企業註冊總量由原來的1.3萬家增長至5.2萬家,翻了4倍。其中,2019年相關企業註冊增速和增量雙雙達到最高,增速高達20.58%,新增註冊企業8,000餘家。

目前,我國隱形眼鏡相關企業註冊總量由原來的1.3萬家增長至5.2萬家,翻了4倍。其中,2019年相關企業註冊增速和增量雙雙達到最高,增速高達20.58%,新增註冊企業8,000餘家。

值得一提的是,截至8月3日,今年我國美瞳隱形眼鏡相關企業新增註冊量超19萬家,已超過2020年全年隱形美瞳相關企業註冊量。

然而,在擁有廣闊市場前景的當下,聰明者不打無準備之戰,而可啦啦的征戰之旅也已經開始。如今隱形眼鏡領域的設計愈發豐富,新產品也不斷湧現。

可啦啦後續發展如何,能否抓住用户愛好?又能否如願登陸資本市場?答案尚未可知。