出海8年做成45億港元市值,赤子城背後的不為人知_風聞

互联网那些事-有态度 够深度2021-09-26 10:26

從成立到馳名海外,赤子城科技將這個時間鏈條不斷壓縮。

從成立到馳名海外,赤子城科技將這個時間鏈條不斷壓縮。

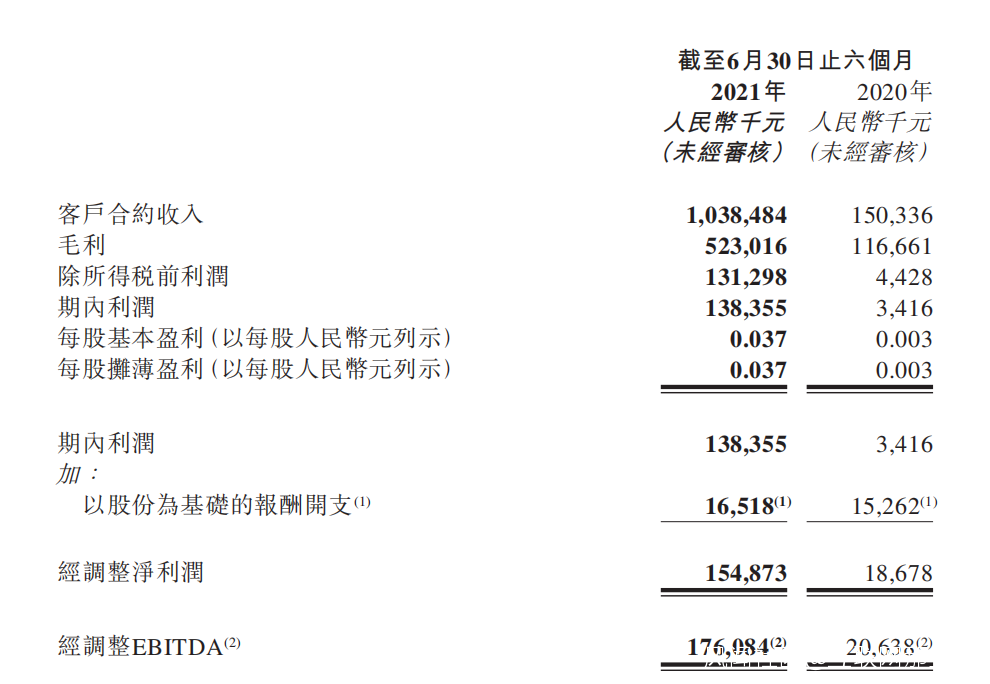

今年赤子城的答卷也算令人滿意,赤子城科技於港股盤後公佈了截至2021年6月30日止,共為期六個月的中期業績報告,公司總收入約為人民幣10.4億元,同比增加590.8%,毛利為人民幣5.23億元,同比增長348.3%。

可是在互聯網公司動輒百分之幾百利潤增長的當下,赤子城科技的表現對得起資本市場的期望嗎?

赤子城中期業績公告

赤子城中期業績公告

對比作為歡聚時代海外市場增長引擎的BIGO,其在2020年的毛利同比也就僅僅增長了148%。要知道,赤子城科技在2020年的毛利同比增長已經達到了187.7%,更何況今年上半年的348.3%,赤子城的增速不容小覷。

除了利潤方面近乎“癲狂”的增速表現,其市值也打開了資本對其的無邊想象。

當初赤子城科技在港交所上市時,其IPO定價僅僅為1.68港元,然而在其上市短短的兩年時間,創造過10.42港元的歷史高價,市值也曾一度上探到百億港元。

在赤子城利潤增速和市值“不合常理”膨脹,背後究竟是虛高泡沫的“資本遊戲”?還是另有原由?姑且讓我們從赤子城科技的業務出發,透析其商業模式從而探尋其狂奔的利潤和估值背後的商業邏輯。

十年出海沉浮路,赤子城殺出重圍

十年出海沉浮路,赤子城殺出重圍

從“久邦數碼”2010年第一次出海“吃螃蟹”,推出GO桌面收穫海量用户。到由於眾所周知的微妙原因,國內互聯網企業出海一度被按了暫停鍵。國內玩家出海的前路看似坎坷,但又藴藏着新的希望。

在美國市場上,TikTok曾處於生死邊緣,印度市場上,上百個中國應用被禁,TikTok、Helo、Likee、VMate等全部受到影響,阿里巴巴甚至完全停止了UCWeb及其他創新業務在印度的服務。

但就在不知不覺中,出海賽道再次風起雲湧。

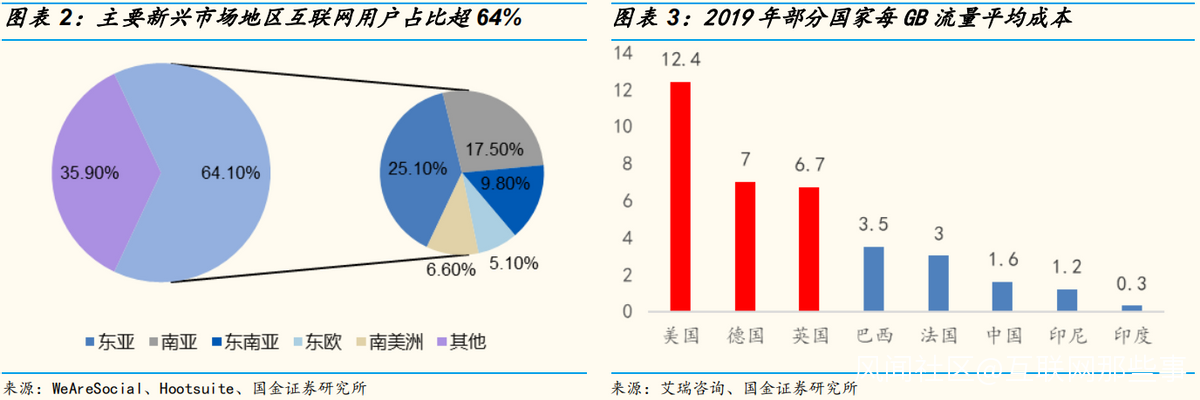

根據2021年4月國金證券、We Are Social、Hootsuite發佈的報告,新興市場國家和地區,互聯網滲透率仍有提升空間,新興市場國家的互聯網人數佔全球互聯網人數一半以上。並且這些新興市場的流量成本還顯著的低於發達地區。

出海的價值仍然存在,海外市場依然足夠誘人,東南亞和印度的互聯網“小作坊”並沒有能力滿足我國互聯網“巨頭”依靠深度算法、大數據、AI技術所培養的粘性用户的需求。

出海的價值仍然存在,海外市場依然足夠誘人,東南亞和印度的互聯網“小作坊”並沒有能力滿足我國互聯網“巨頭”依靠深度算法、大數據、AI技術所培養的粘性用户的需求。

2020年7月,在TikTok遭遇印度市場封禁的時間縫隙中,大大小小的印度科技公司爭先恐後推出短視頻社交APP,以圖分食印度社交生態系統中TikTok留下的市場空白。

然而尷尬的是這些本土APP雖然在禁令之後下載量有一定的提高,但用户的留存率堪憂。Chingari這一“印度版TioTok”,在封禁中國相關應用的浪潮中,平台的下載量確實提升了不少。但據SimilarWeb的數據,平台用户中,平均只有54%的用户在第二天也在使用該應用,第七天的留存率僅有13%,到了7月底,這一比例下跌至1%。

市場的真空急需填補,這讓國內的玩家們也收拾起心情,再次登場。

市場的真空急需填補,這讓國內的玩家們也收拾起心情,再次登場。

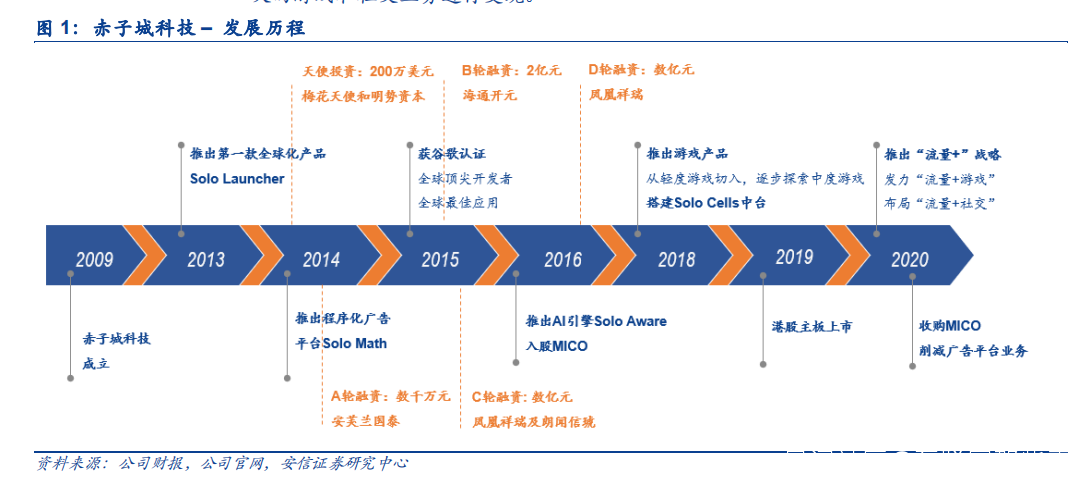

赤子城科技的創始人劉春河便是出海大軍中的一員,早在2013年,那時安卓手機的原生系統尚不完善,劉春河便窩在北京的一間民房裏搗鼓出了Solo launcher這一桌面系統應用。

讓這個來自河北的小夥子萬萬沒想到的是,Solo Launcher一經上架就在美國大熱。打開了赤子城科技移動應用出海入口。一年後,憑藉Solo Launcher,赤子城拿到了谷歌的兩個重量級開發獎項。

Solo Launche直指當時安卓原生系統功能不齊全、UI界面同質化的痛點。通過主題、手勢及各級自定義,在補足原生系統功能缺失的基礎上,滿足了用户個性化設置。

Solo Launche直指當時安卓原生系統功能不齊全、UI界面同質化的痛點。通過主題、手勢及各級自定義,在補足原生系統功能缺失的基礎上,滿足了用户個性化設置。

可依靠“工具”應用出海的打法並不長久,久幫、獵豹、茄子快傳等一眾依靠工具出海的企業折戟沉沙鐵的故事還歷歷在目。

既然早年間工具出海的趨勢已去,而全球社交市場的空白又急需填補,並且在疫情的影響下,“宅經濟”大火。感受到市場趨勢的變化和用户對社交,或者説是“陌生人社交”的需求,赤子城科技開啓社交化轉型之路。

“工具必死”但“社交”不會,赤子城社交化轉型接入市場的時機不可謂不巧妙,恰恰在國內互聯網巨頭出海暫停所留下“空白”之後,在新興市場“小作坊”成熟之前。全球疫情背景下的“元宇宙”敍事開啓之間。

“工具必死”但“社交”不會,赤子城社交化轉型接入市場的時機不可謂不巧妙,恰恰在國內互聯網巨頭出海暫停所留下“空白”之後,在新興市場“小作坊”成熟之前。全球疫情背景下的“元宇宙”敍事開啓之間。

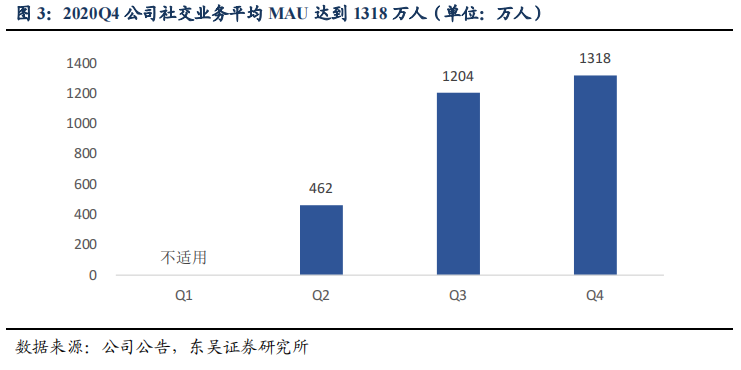

2020 年,伴隨着赤子城科技“Solo X”產品矩陣的社交產品Mico(直播社交)、Yiyo(視頻社交)、Yoho(語音社交)的陸續上線和衍化。赤子城科技社交類應用累計下載達 1.83 億次,社交業務平均MAU達到 1318萬,用户粘性和使用時長都保持穩步增長,

這三款社交產品不僅只是在媒介形式上的細分,還體現了赤子城科技“精細本地化運營”的思考。

這三款社交產品不僅只是在媒介形式上的細分,還體現了赤子城科技“精細本地化運營”的思考。

比如,語音社交平台 Yoho在中東成績出色,進入海灣六國應用排行榜前 10,YOHO 主

比如,語音社交平台 Yoho在中東成績出色,進入海灣六國應用排行榜前 10,YOHO 主

打語音房社交,是公司針對穆斯林特點打造的產品。而在北美MICO這種面對面交流的直播、視頻社交的媒介形式則更受歡迎。

相比於傳統的類似微信這種綜合性社交平台,赤子城科技以語音、視頻、直播等媒介形式的技術賦能改變用户的社交體驗,模擬陌生人社交的現實情境。在龐大用户羣的基礎上,通過精細算法,以及時、直觀、沉浸的方式打通“陌生人社交”這一細分領域。

隨着通信基礎設施的升級,為新形態的社交範式的衍進提供了空間。疫情的全球化為這種社交範式的實驗提供着機會和土壤。從文字到圖片再到視頻,媒介已朝着全感官的趨勢滲透入受眾的知覺,乃至最後100%投射真實世界的“元宇宙”社交方式的達成。

根本需求隨着技術的變化而改變,赤子城科技從工具到社交的“流量+”戰略路徑從根本上與需求發展的路徑契合。而其在一眾互聯網企業的出海浪潮下中殺出重圍實屬必然。

赤子城有“流量護城河”嗎?

壓中了賽道與趨勢,並不代表出海之路便能一帆風順,這只是不被淘汰的必要條件。出海路上仍然也不乏一路虧錢的公司。

UC 和美圖是這一類公司的典型代表。儘管在海外縱有數以億計的月活,然而其變現、退出之路依然漫漫。

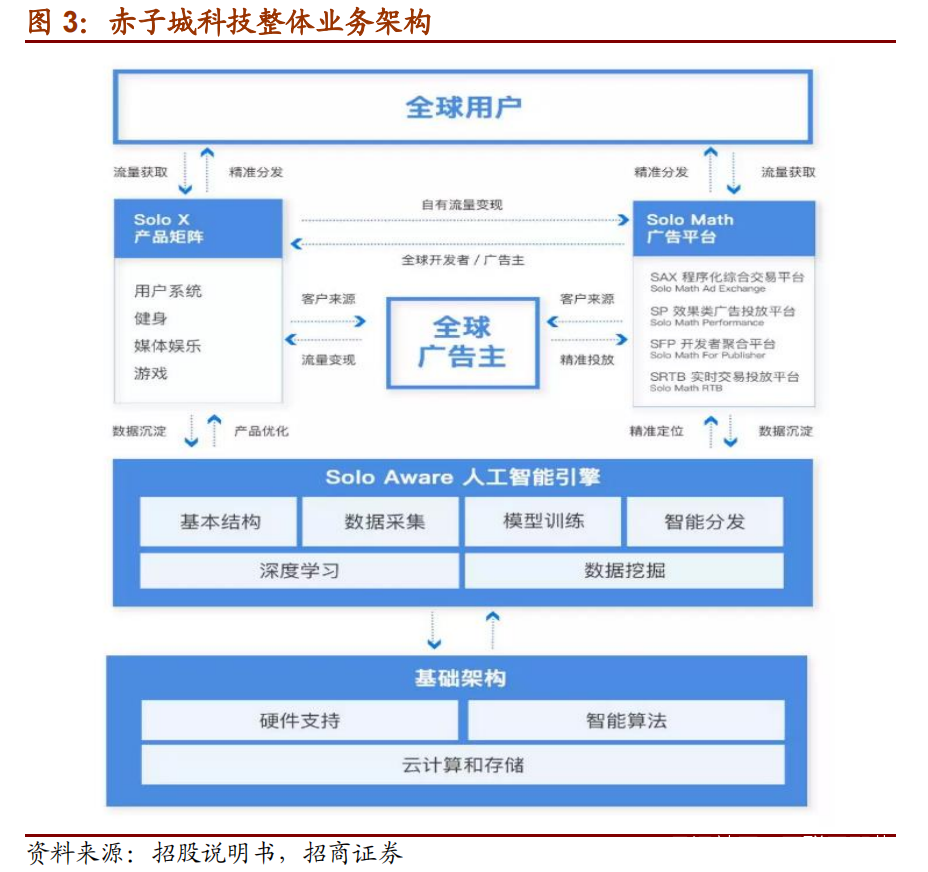

赤子城之所以能在一眾“叫好不叫座”的出海企業中殺出重圍,與其多年來逐步構建的“CBA”商業模式息息相關。

簡單來説赤子城的“CBA模式”就是用APP所帶來的用户流量,通過公司的匹配系統,為廣告商實現精準的廣告投放。

簡單來説赤子城的“CBA模式”就是用APP所帶來的用户流量,通過公司的匹配系統,為廣告商實現精準的廣告投放。

知易行難,為了這個模式赤子城花了十年。

比如説,如果廣吿商要在“Solo X”產品矩陣上進行廣告投放。那赤子城就會通過其在用户平台採集的大量用户數據為廣告主實現精確投放,比如中東用户更容易衝動消費那就給他們推豪車,而東南亞女性更熱衷於買衣服,那麼潮流新款就會出現在她們的推薦欄。

而對於用户來講,由於“Solo X”矩陣中產品的差異,其用户畫像也會不一樣,遊戲矩陣上的用户與社交矩陣上的用户在消費偏好與習慣上也不盡相同。

面對不同用户生活習慣和地域文化上的差別,其中沉澱的的用户細節與廣告商偏好“Solo Awaer”都能一一掌握。AI需要的是更大的數據採集的樣本量,這不是簡單的技術堆砌就可以實現的。這是試錯成本累積的結果,需要的是在出海路上的長期挖掘與深耕。

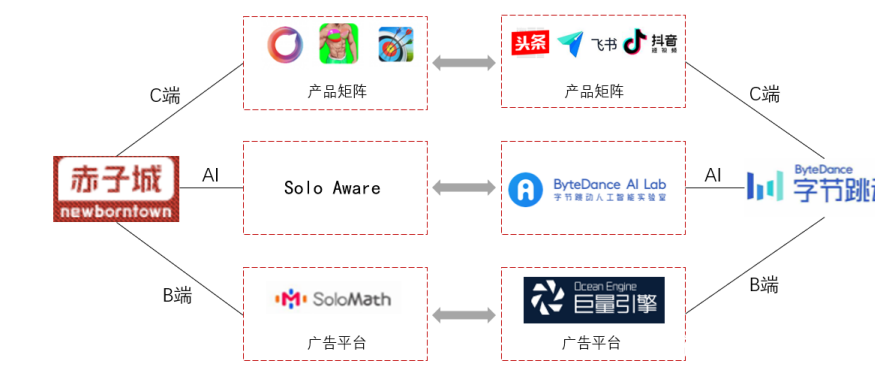

這裏值得注意的是,雖然赤子城因為“CBA模式”被稱為“字節跳動海外版”。但是就核心邏輯而言字節跳動和赤子城有本質上的區別。

這裏值得注意的是,雖然赤子城因為“CBA模式”被稱為“字節跳動海外版”。但是就核心邏輯而言字節跳動和赤子城有本質上的區別。

字節的邏輯為“多元內容”而赤子城為“多元應用”,也就是説字節跳動更傾向於“説各種的話”,赤子城則是“做各種的產品”。如果從這個維度理解,就能解釋為什麼赤子城比字節的出海之路更為順利了。

畢竟,產品天然的不帶觀點,而內容不是。

在CBA模式和產品多元的驅動下,即便是面臨2019和2020年TikTok海外版封殺的環境,赤子城的業務增速依然向好。

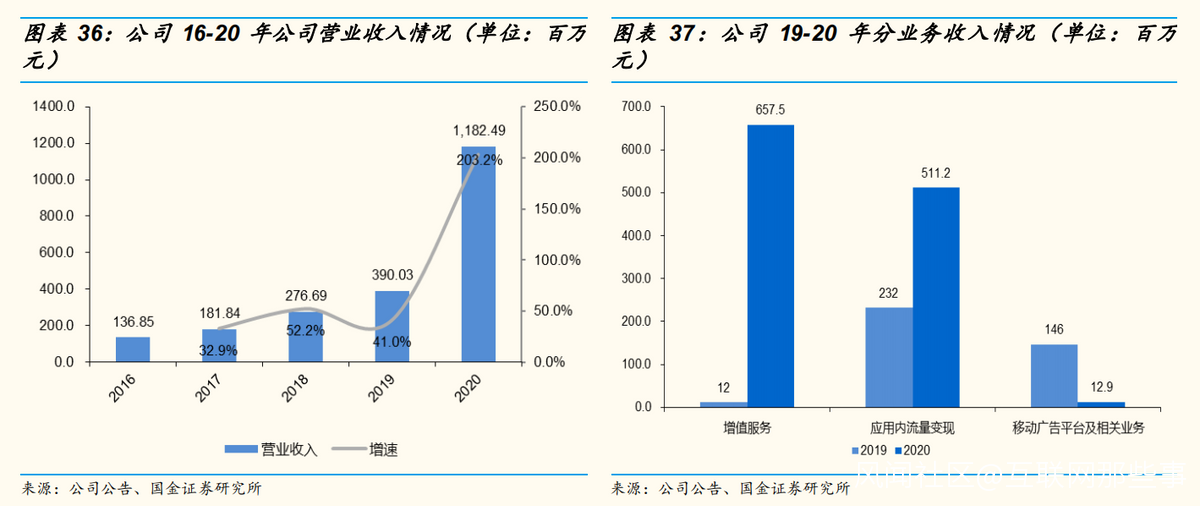

根據國金證券研究所發佈的報告,赤子城在2019年公司的營收為3.9億元,同比增長41%。甚至在2020年疫情期間,赤子城科技的營收出現了指數級的爆發式增長,同比增長了203.2%。

並且,CBA模式與公司的財務健康是相輔相成的。

並且,CBA模式與公司的財務健康是相輔相成的。

對比單純to B、to C的“線型公司”和僅僅提供場景的“平台型公司”,赤子城更類似“線型+平台”的混業經營公司,其多元化的格局更為宏偉。產品多元只停留在第一層;連結B、C雙方也僅僅是第二層;

赤子城在做的是:在多元應用下,以技術連結B、C端並且在平台上實現互通。這是屬於當代公司“商業模式”的第五層。“線型+平台”公司的財務優勢巨大,無論是在交差銷售、業績平滑、還是財務協同上。

在交差銷售方面,赤子城大可將“Solo X”產品矩陣中的工具子矩陣和遊戲子矩陣聯動曝光;在業績平滑方面,在遊戲好的時候,可以補足媒體娛樂矩陣的業績平平,實現公司整體業績的增長,提高抗風險能力;在財務協同方面,比如盈利的增值業務板塊和現金流好的廣告投放板塊,可以在財務上互補。

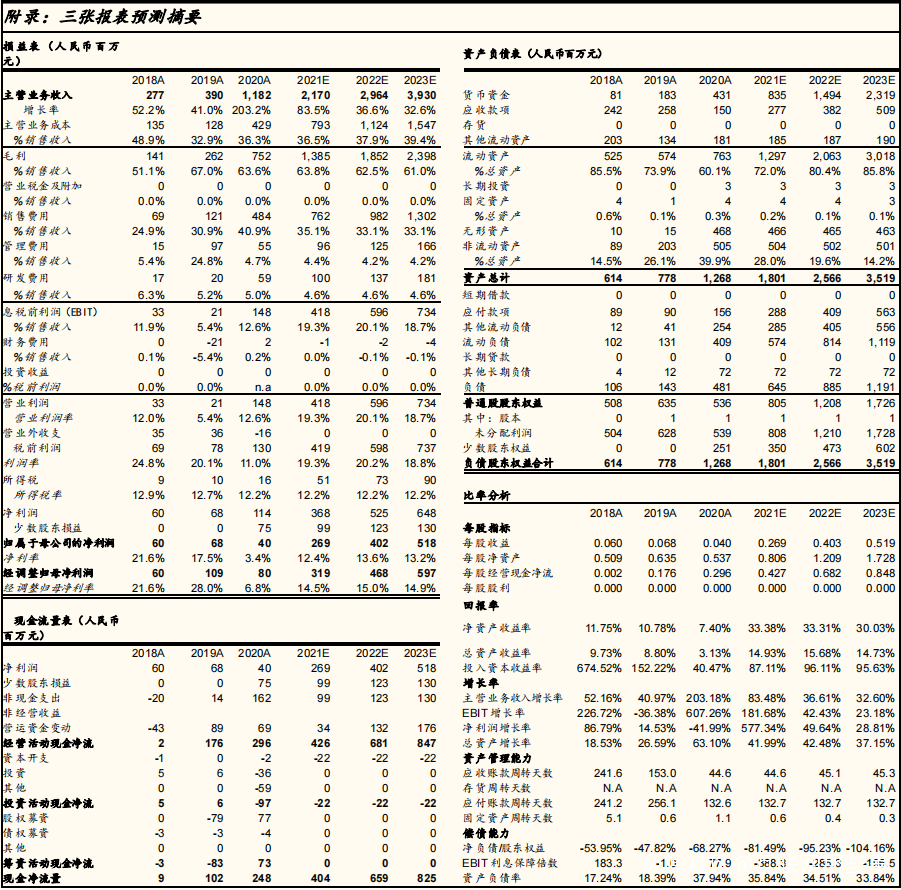

根據6月12日國金證券發佈的三張報表預測,我們可以窺見“CBA模式”對赤子城在業務面上和在財務面上的優勢加持。

在2020年,由於赤子城完成了對Mico直播社交平台的收購,實現了營業收入上的財務並表。這使赤子城在業績平滑與交差銷售帶來了質的提高,其主營業務收入從2019年的3.9億元提升到了11.82億元。而經營性現金流也得到了提高,公司的資金使用效率得到了提升。

出海的環境日益複雜,僅僅是想着如何壓中一個爆款產品從而破圈的年代已經過去,靠着一路燒錢討好用户也不是長久之計。出海企業要活下來所盤算的除了產品、業務、商業模式之外還有更多,從微觀到宏觀均需面面俱到。

出海的環境日益複雜,僅僅是想着如何壓中一個爆款產品從而破圈的年代已經過去,靠着一路燒錢討好用户也不是長久之計。出海企業要活下來所盤算的除了產品、業務、商業模式之外還有更多,從微觀到宏觀均需面面俱到。

出海需要更多“赤子”

面對我國日益擁擠的競爭環境和逐漸見頂的市場餘量,出海實際上也是再發展。對於互聯網公司而言,當發展到一定的程度時,要想獲得新發展,擺在面前的有三條路:往下沉、新領域和走出去。

根據艾媒網發佈的《2020年中國APP出海現狀與競爭格局》的研究報告認為“中國移動互聯網發展較為成熟,領先全球,但針對海內外應用市場的差異、國際關係問題,移動應用出海時應關注本土化經營。”

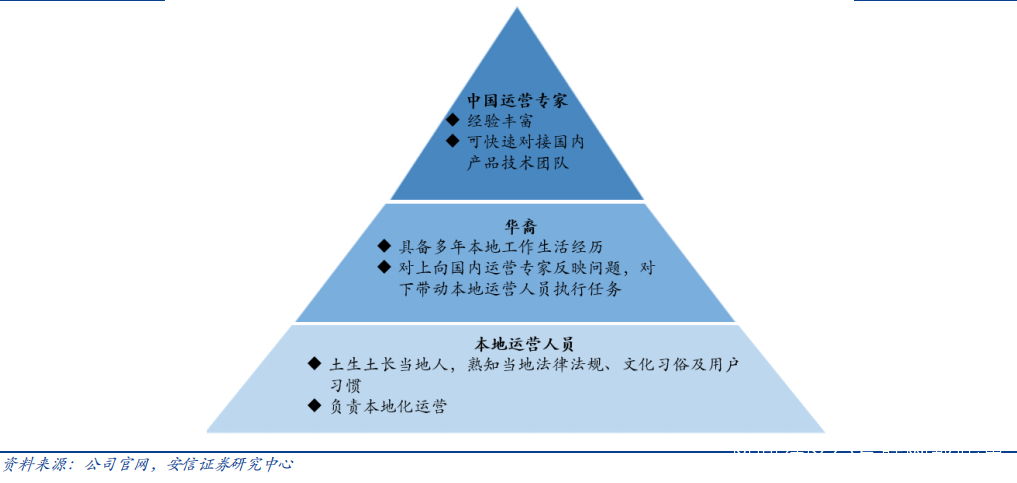

根據赤子城公司公告,目前已經在 12 個國家和地區落地本土化團隊,根據公司公告,目前已經在12個國家和地區落地本土化團隊,人員架構主要分為本地化運營團隊、當地華裔和來自中國的運營團隊三層。