元宇宙的燃料,巨頭的夢想,雲遊戲浪潮將至?_風聞

美股研究社-2021-09-27 18:01

在元宇宙爆火之後,這幾年雷聲大雨點小的雲遊戲江湖,近期又因巨頭的攪動讓其站在了聚光燈下。

9月24日,在北京國際遊戲創新大會(BIGC 2021)上,阿里巴巴推出了為雲遊戲量身定製的子品牌“元境”,和以往產品不同的是,這不是一個單純的製作、分發或是遊玩平台,而是定位雲遊戲研運一體化服務,基於專業技術與生態資源支持遊戲開發商。

實際上,雲遊戲一直被視為5G個人應用端的排頭兵,但畢竟2019年才是中國雲遊戲元年,要想在這麼短時間內實現飛躍式發展並不容易。在這個過程中,騰訊、阿里、網易、字節、谷歌、微軟等國內外大廠都在積蓄底藴,等待爆發。如今元宇宙概念爆火,雲遊戲彷彿也迎來春天,巨頭們又將帶它走向何方?

雲遊戲,撐起巨頭又一個夢想

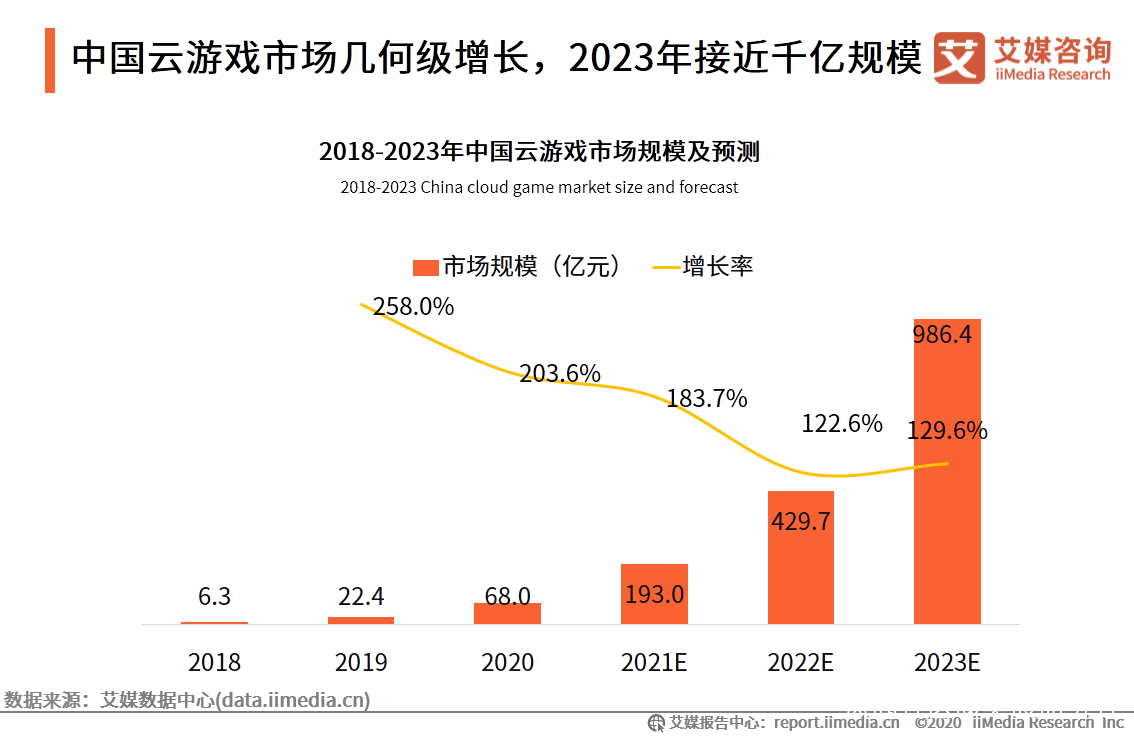

雲遊戲也是一個有着千億市場規模的藍海。iiMedia Research(艾媒諮詢)數據顯示,未來幾年國內雲遊戲市場規模增速持續超過100%,2023年市場規模將達到986.4億元。

不過,這並不意味着行業所有參與者都能得到充足的回報。

不過,這並不意味着行業所有參與者都能得到充足的回報。

雲遊戲的佈局涉及產業鏈許多環節,比如運營商、研發、運營、雲服務、行業組織等,但由於需要付出的成本高昂,能真正實現較為全面落地的,依然是行業頭部的龍頭。其中,國內和國外都有頭部玩家蠢蠢欲動。

國外佈局最知名的當屬谷歌。谷歌在2019年豪言要攻下雲遊戲市場,併發布了全球級雲遊戲平台——Stadia,請來“刺客信條之母”的婕德·雷蒙德助陣。不過,谷歌卻犯了想要一步登天的錯誤,2020年底,谷歌對外宣稱有400款雲遊戲正在開發當中結果2021年2月初,Stadia負責人哈里森通過在線直播間的方式宣佈:部門關閉,谷歌停止遊戲自研業務。

另一個行業鉅子微軟則穩紮穩打,走起了收購路線:物理引擎開發商 Havok、提供 3D 數據優化技術的 Simplygon 、雲服務平台商 PlayFab以及一系列優質開發者工作室;並於 2020 年底推出了遊戲流媒體服務 Project xCloud,試圖搶先完成商業化閉環。

國內遊戲市場競爭一向更為激烈,雲遊戲也是一樣。比如騰訊今年5月在2021騰訊遊戲年度發佈會上再一次祭出了被外界解讀為“賽馬”的雙產品機制,騰訊旗下兩個雲遊戲平台的—— 騰訊先遊和START雲遊戲兩款雲遊戲產品同時亮相。2019 年的英偉達 GTC 大會上,英偉達 CEO 黃仁勳宣佈與騰訊合作推出 START 雲遊戲服務,當年晚些時候,START 雲遊戲 TV 版也上線開放,如今算是發展再提速。就在阿里發佈“元境”後一天,騰訊START 雲遊戲還上新一批新遊。

阿里在雲遊戲上充分發揮了自己在雲服務上的優勢,自2020年阿里巴巴雲遊戲事業部成立以來,其雲遊戲業務重心幾乎覆蓋了網絡、硬件、平台等全流程,通過對行業底層建設一年的耕耘,順勢推出了成熟的“元境”一體化服務平台。

字節跳動的雲遊戲圍繞自身業務佈局展開。2020年1月,抖音便跟海馬雲嘗試提供雲遊戲試玩廣告。2021年1月 4 日,旗下嗷哩遊戲 App開放雲遊戲內測權限,而該項目正是在2020年初立項。目前其覆蓋遊戲只有幾款,但字節跳動從不掩飾自己對遊戲領域的興趣,未來雲遊戲的內容建設也是順理成章。

字節跳動的雲遊戲圍繞自身業務佈局展開。2020年1月,抖音便跟海馬雲嘗試提供雲遊戲試玩廣告。2021年1月 4 日,旗下嗷哩遊戲 App開放雲遊戲內測權限,而該項目正是在2020年初立項。目前其覆蓋遊戲只有幾款,但字節跳動從不掩飾自己對遊戲領域的興趣,未來雲遊戲的內容建設也是順理成章。

網易選擇充分發揮自己製造和運營精品遊戲的能力,在雲遊戲渠道上,網易牽手華為和菜雞雲遊戲,增強發行能力;小米在今年ChinaJoy展會上攜手中國移動旗下的咪咕遊戲,組建了面向遊戲開發商的雲服務聯盟,並且又一次舉起投資大旗,領投雲遊戲技術服務商“蔚領時代”。

網易選擇充分發揮自己製造和運營精品遊戲的能力,在雲遊戲渠道上,網易牽手華為和菜雞雲遊戲,增強發行能力;小米在今年ChinaJoy展會上攜手中國移動旗下的咪咕遊戲,組建了面向遊戲開發商的雲服務聯盟,並且又一次舉起投資大旗,領投雲遊戲技術服務商“蔚領時代”。

縱觀巨頭佈局,基本路線是以自己的特長為依託展開。在元宇宙興起的背景下,它們未來的戰略會有何改變?

元宇宙,暫時不是雲遊戲的未來

雲遊戲最大優勢是主機、PC和手機進行三端合一,這種跨屏統一雖然能力上遠不及元宇宙的設想,實現起來簡單但唯一的問題在於成本:8月16日,米哈遊宣佈《原神》雲遊戲版本《雲·原神》正式開啓測試。鈦媒體旗下競核估算,《雲·原神》一路成本(含服務器託管、帶寬費、硬件折算)每月至少550元,遠高於手遊平均成本,而且還需要嚴格限制玩家人數,否則將超過單服務器承載上限,目前雲遊戲還很難降低基礎成本費。

除此之外,騰訊START雲遊戲項目負責人楊衞認為,未來三年內原生雲遊戲將超越目前本地遊戲上雲的階段,這離不開軟硬件的支持。因此,從落腳點上看,雲遊戲很可能與AR/VR一起,成為元宇宙的前哨站,因為它面對的是虛擬世界與現實世界交匯最核心的問題之一——連接方式。

不過,雲遊戲目前並不比元宇宙高明多少,如果説VR的短期路徑依然是頭顯,雲遊戲的終端就顯得更為複雜,設計操作器、終端、網絡設備等,這是軟硬件結合的必經之路。

軟件上,一方面是阿里“元境”等全平台研運支持,一方面是跨終端體驗的優化。硬件上,騰訊START此前已經推出極光盒子3Pro START定製款,並搭配認證手柄,定製雲遊戲路由器也在路上。另外,大屏幕也是一大趨勢,騰訊先遊運營總監操偉認為,從手機到大屏、從觸屏到外設、從雲化到Metaverse,是雲遊戲未來三大發展趨勢。

在軟硬件兼具的基礎上,雲遊戲最大的問題還是在於商業模式的率先跑通——如果僅僅存活在各種設想裏,廠商的一系列建設鋪墊就會成為水中月。元宇宙可以等,因為它是一系列理念和技術成熟後水到渠成的產物,雲遊戲卻是要精準投入大批資源的。

目前來看,最有希望先行實現良性運營的是微軟、騰訊、阿里、字節等既具有研發運營實力,又對產業底層的平台建設閉環能力更強的全能型廠商,其次是網易等擁有強大且有特色的遊戲開發研運一體化能力的精品廠商,最後是手握各種發行渠道和行業組織能力的單領域頭部廠商。

短期內,雲遊戲的核心工作只有兩個,一是原生雲遊戲的推進,二是進一步優化成本,這是商業化的重要前提。如果單純把《王者榮耀》、《原神》等已經火爆的遊戲移植到雲端,既不能體現雲遊戲自身特色,也不能增長額外的付費空間,目前的雲遊戲變現方式基本都是時長付費和會員制,只有新鮮感和精品感,才能讓玩家自願買單。

所以雲遊戲這一產業,與元宇宙堪稱血濃於水,卻又必須加快自己的發展節奏。畢竟,如果元宇宙都成為了現實,虛擬與現實的邊界被打破,雲遊戲就要面對下一輪變革了。

結語

在雲遊戲這個領域,巨頭無論資金還是技術底藴、生態底藴,都可以稱得上是“豪門”。但在應用場景尚未被充分挖掘情況下,雲遊戲註定是付出多於短期收穫,即使是巨頭也要衡量什麼程度的投入是最合理的。

不過,伴隨着用户的需求逐漸明確,行業的路線將更加清晰,手握遊戲製作、發行等全產業鏈能力的巨頭將擁有更大的話語權。屆時,雲遊戲將不再是比拼誰上線的速度快、遊戲的內容多,而是轉向精品運營,研運一體化,打造雲遊戲生態。等到行業處處開花,才是雲遊戲巨頭們爭奇鬥豔的最終時刻。

文|美股研究社(meigushe)