施一公率諾誠健華衝擊科創板上市,高瓴為大股東,擬募資40億元_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2021-09-27 12:21

近日,諾誠健華的首發申請獲科創板受理。公司擬公開發行股票不超過2.65億股,預計募集資金總額40億元。此前,公司於2020年3月在香港聯交所上市並籌得資金24.16億港元。根據當前股價估算,公司市值超300億港元。

編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

目前,科創板已形成顯著的產業集聚效益,在估值相對較高等多重因素吸引下,包括百濟神州(06160.HK)、天境生物(IMAB.US)在內的多家創新生物醫藥企業已在“回A”之路上邁出實質性步伐。

2020年3月才在港上市的諾誠健華-B(09969.HK)也成為了其中一員,其科創板IPO申請已於9月13日獲上交所受理。

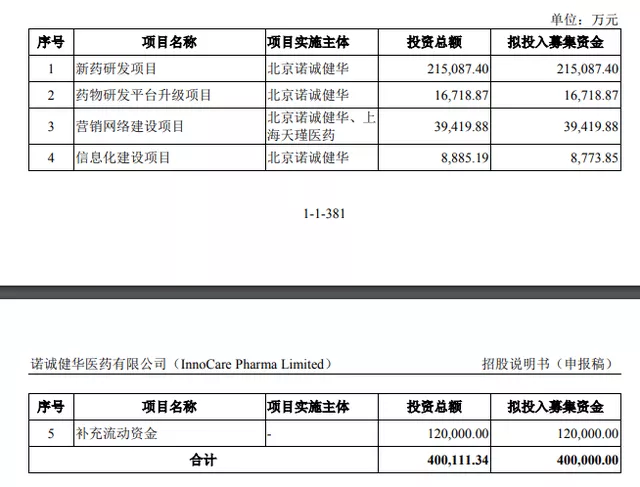

招股書顯示,諾誠健華擬憑藉此次IPO募集資金40億元。其中,21.5億元用於新藥研發項目;1.67億元用於藥物研發平台升級項目;3.94億元用於營銷網絡建設項目;0.88億元用於信息化建設項目;剩餘12億元用於補充流動資金。

此外,中國科學院院士、著名結構生物學家施一公是諾誠健華的聯合創始人之一。截至9月24日,諾誠健華股價收於20.25港元/股,市值達303.68億港元。

圖片來源:諾誠健華招股書(申報稿)截圖

施一公為聯合創始人據瞭解,諾誠健華是一家創新生物醫藥企業,專注於腫瘤和自身免疫性疾病等存在巨大未滿足臨牀需求的領域,在全球市場內開發具有突破性潛力的同類最佳或同類首創藥物。

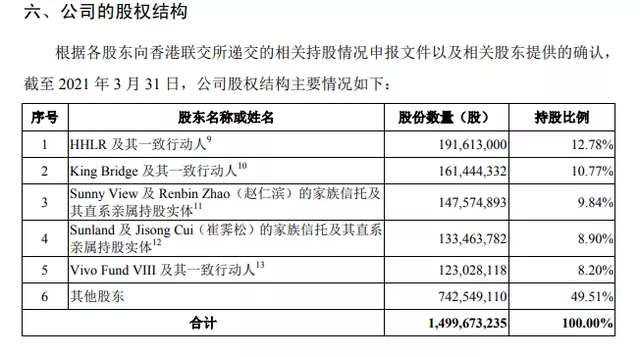

施一公目前在諾誠健華擔任非執行董事,施一公的配偶趙仁濱則在公司擔任執行董事一職。根據招股書,目前Sunny View(趙仁濱持股100%)、趙仁濱的家族信託及其直系親屬持股實體共持有約1.48億股,佔公司已發行股份總數的9.84%,整體為第三大股東。

圖片來源:諾誠健華招股書(申報稿)截圖

除了持股外,施一公方面還與諾誠健華方面簽訂了《戰略合作協議書》,約定施一公及其實驗室利用其已有的技術積累及技術平台為諾誠健華提供多元服務,協助公司解決新藥研發過程中遇到的蛋白質結晶篩選、蛋白質結構解析、蛋白質功能分析、靶點蛋白與候選化合物的結合優化等具體問題;同時對於公司藥物靶點選擇給予深入指導。

就該協議及諾誠健華披露的信息來看,在公司內部施一公似乎更多扮演科學顧問的角色。此外,招股書還特別提示,諾誠健華目前存在股權相對分散、無控股股東和實際控制人的風險。

截至2021年3月31日,高瓴旗下的HHLR及其一致行動人為諾誠健華第一大股東,合計持股比例為12.78%,直接持有公司5%以上股份的主要股東之間不存在一致行動關係,公司任何單一股東均無法控制股東大會或對股東大會決議產生決定性影響。

核心產品有望成為同類最優與多數創新藥企業類似的是,諾誠健華目前尚未盈利且存在大額累計虧損。2018年度、2019年度、2020年度和2021年1~3月,諾誠健華歸屬於母公司股東的淨利潤分別為-5.50億元、-21.41億元、-3.91億元和-1.48億元。截至2021年3月31日,公司累計未彌補虧損餘額為36.45億元。

從研發管線上看,諾誠健華有一款產品已於2020年12月獲得國家藥監局附條件批准上市,6款產品處於I/II/III期臨牀試驗階段,8款產品處於臨牀前階段。其中,奧布替尼既是諾誠健華的核心產品,也正是公司目前唯一一款成功上市的產品。它是一款具有高選擇性和良好血腦屏障滲透能力的小分子BTK抑制劑,已被納入2021版《CSCO淋巴瘤診療指南》,被列為復發或難治性CLL/SLL(慢性淋巴細胞白血病/小細胞淋巴瘤)和復發或難治性MCL(套細胞淋巴瘤)治療的I級推薦方案。

根據弗若斯特沙利文分析,在中國,2020年NHL(非霍奇金淋巴瘤)患病人數為51萬人,BTK抑制劑市場規模達到了13億元;預計2020年至2025年,患病人數將以複合年增長率4.2%增長至63萬人,市場規模則將以58.6%的複合年增長率增長至131億元。

競爭格局方面,目前全球已上市的、用來治療B細胞淋巴瘤的BTK抑制劑共有5款,分別為強生與艾伯維共同開發和商業化的伊布替尼、百濟神州的澤布替尼、諾誠健華的奧布替尼、阿斯利康的阿卡替尼和小野製藥的替拉魯替尼。其中伊布替尼、澤布替尼和奧布替尼已經在國內獲批,阿卡替尼在國內處於III期臨牀階段。

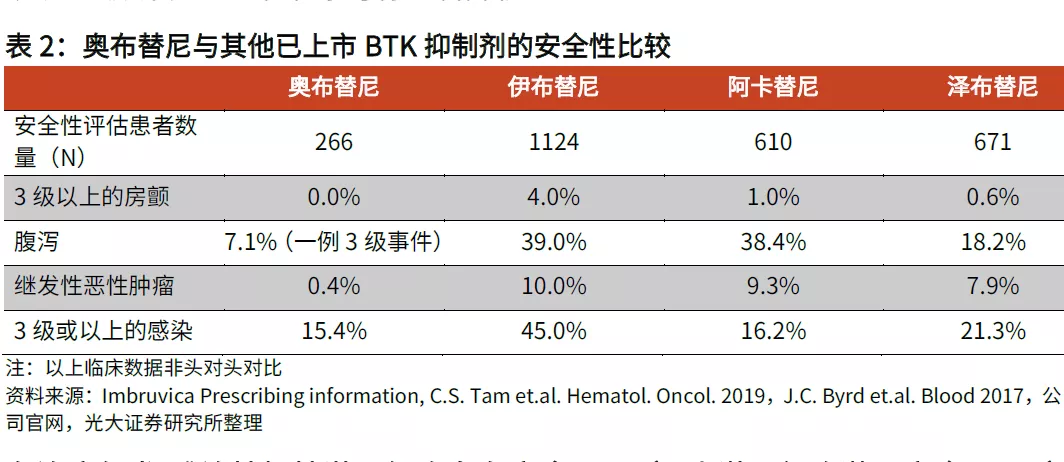

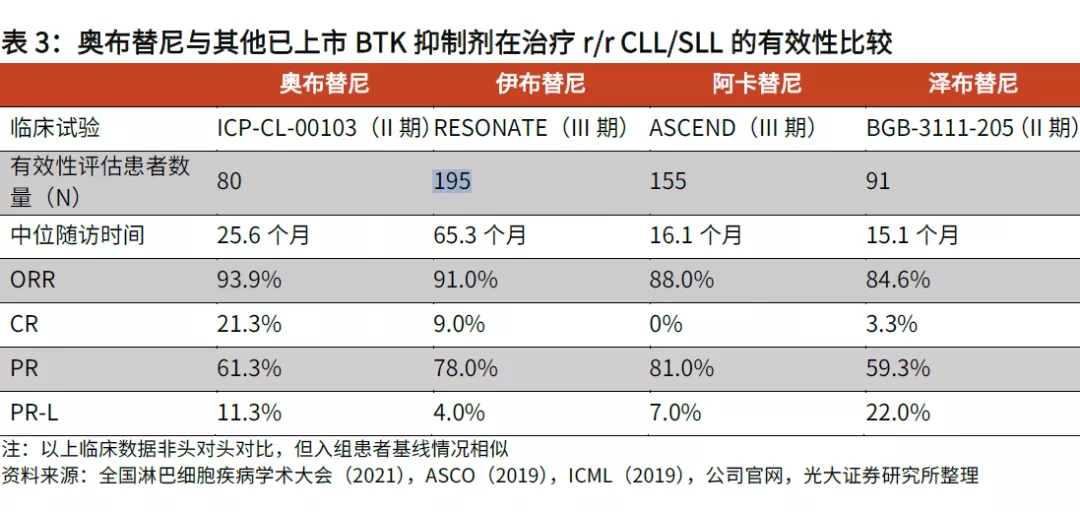

光大證券曾在研報中稱,奧布替尼有潛力成為潛在同類最佳BTK抑制劑。和競品相比,奧布替尼具有更低的不良事件發生率,特別是房顫、腹瀉、繼發性腫瘤發生率以及3級或以上感染率等均有顯著降低;療效方面,在治療復發/難治性慢性淋巴細胞白血病(r/r CLL)/小淋巴細胞淋巴瘤(r/r SLL)適應症中,奧布替尼的有效性指標更加出色,在研究者隨訪時間只有25.6個月的情況下,奧布替尼治療r/r CLL/SLL的主要終點-總緩解率(ORR)已經達到93.9%,超過隨訪時間近6年的伊布替尼,其中完全緩解率(CR)達到21.3%,遠高於伊布替尼的9.0%,有效性優勢非常明顯。

圖片來源:光大證券研報截圖

仍有多方面問題待解決值得注意的是,奧布替尼從臨牀試驗開始到獲得CDE上市許可只用了約32個月的時間,相比伊布替尼花費的88個月和澤布替尼的49個月時間大大縮短。

奧布替尼之所以能夠快速獲批上市,一方面得益於諾誠健華高效的臨牀執行力和奧布替尼展現出的優質臨牀數據,另一方面也是由於奧布替尼通過的是II期單臂臨牀試驗的有條件獲批。

招股書顯示,根據奧布替尼的《藥品註冊證書》,諾誠健華需要在奧布替尼上市後完成III期確證性臨牀試驗。在完成上述確證性臨牀試驗且試驗結果能夠證實臨牀獲益的情況下,公司的奧布替尼方能獲得完全批准。因此,若公司無法滿足國家藥監局在附條件批准奧布替尼上市時提出的有關要求,則可能存在藥品批准文號有效期屆滿後不能申請藥品再註冊、藥品監管機構撤銷附條件上市許可等情形,從而影響公司的銷售與經營。

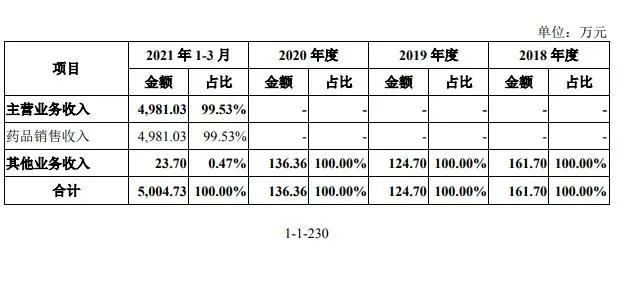

除了臨牀試驗不能滿足完全批准相關要求的風險外,奧布替尼在推進商業化進程中也存在營銷團隊組建時間較短、藥品生產依賴CMO企業等限制其銷售進一步放量的因素。從今年前三個月的銷量數據看,奧布替尼共賣出了8507盒,實現藥品銷售收入4981.03萬元。

圖片來源:諾誠健華招股書(申報稿)截圖

為應對產能方面的需求,諾誠健華也在推進自主生產能力的建設。目前公司已在廣州基本完成生產基地一期項目建設,可用於生產固體分散體和多種製劑,年生產能力預計可達10億片量級。

諾誠健華同時也披露,目前該生產基地正在進行奧布替尼片生產準備,預計於2021年下半年完成檢測方法、工藝轉移和相關驗證工作,2022年上半年完成相關藥品監管部門的檢查並投入生產。