通過港交所聆訊,背靠微創醫療的機器人能否成為國版“達芬奇”?_風聞

IPO捕手-2021-09-27 11:32

隨着新科技的不斷湧現,醫療行業迎來一輪又一輪變革。醫療機器人的出現和應用,便是推動醫療行業發展更上一層樓的重要力量。

在面向全民健康這個大方向下,醫療機器人領域具有獨特解決方案的企業受到許多資本的關注。產業鏈上下游的企業鼓足幹勁,力求在這個市場迸發出最耀眼的火花。

千億市值的龍頭企業微創醫療在接二連三的分拆業務上市後,盯上了這個風口。

據港交所9月24日披露,上海微創醫療機器人股份有限公司通過港交所上市聆訊,摩根大通與中金公司為其聯席保薦人。估值已超225億元,但需要面對的一個事實是,目前醫療機器人在實際使用的過程中並不樂觀。

一方面使用醫療機器人的醫生需要時間成本培養,另一方面,醫療機器人的採購費用不低,普及率並不高,與此同時,醫療機器人由於開機費過高的原因,成本也需要轉嫁到患者身上。多重因素的疊加,就很容易導致醫療機器人在商業化方面存在一些窘境。

那麼,微創醫療機器人又是如何在上市前已經獲得200多億的估值?未來的投資價值又將如何?IPO捕手將通過多個維度來解讀微創醫療機器人,讓外界對它有更多的認知。

融資歷程

微創醫療機器人最初是微創醫療的孵化項目之一,2014年開始研發腔鏡手術機器人,2015年正式註冊成立。作為醫療器械板塊龍頭的“嫡出”,微創醫療機器人“吸金”能力不可小覷。

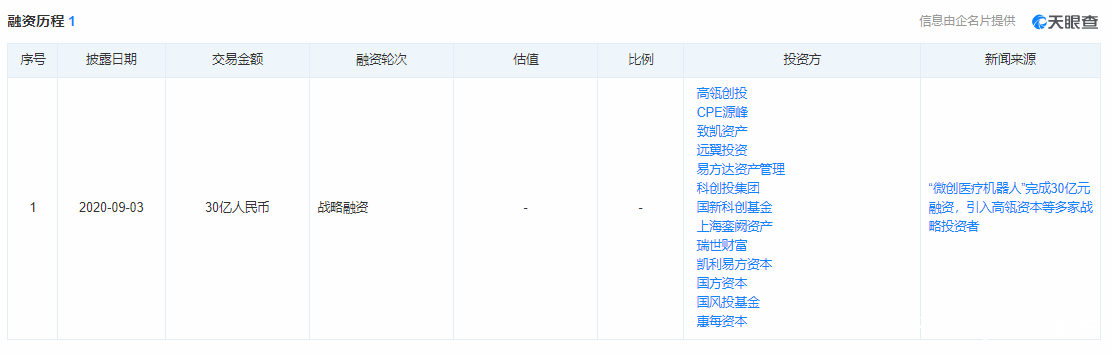

據天眼查數據顯示,微創醫療機器人共獲得了1輪30億元戰略融資,投資者陣營非常豪華分別是高瓴創投、CPE源峯、致凱資產、遠翼骰子、易方達資產管理、科創投集團、國新科創基金、上海鑾闕資產、瑞世財富、凱利易方資本、國方資本、國風投基金、惠每資本,投後估值225億元。

據天眼查數據顯示,微創醫療機器人共獲得了1輪30億元戰略融資,投資者陣營非常豪華分別是高瓴創投、CPE源峯、致凱資產、遠翼骰子、易方達資產管理、科創投集團、國新科創基金、上海鑾闕資產、瑞世財富、凱利易方資本、國方資本、國風投基金、惠每資本,投後估值225億元。

商業模式

據招股書顯示,微創醫療機器人是全球第一梯隊的手術機器人公司,致力於設計、開發及商業化創新手術機器人,以協助外科醫生完成複雜的外科手術。公司使命是提供能延長和重塑生命的機器人智能手術全解決方案。

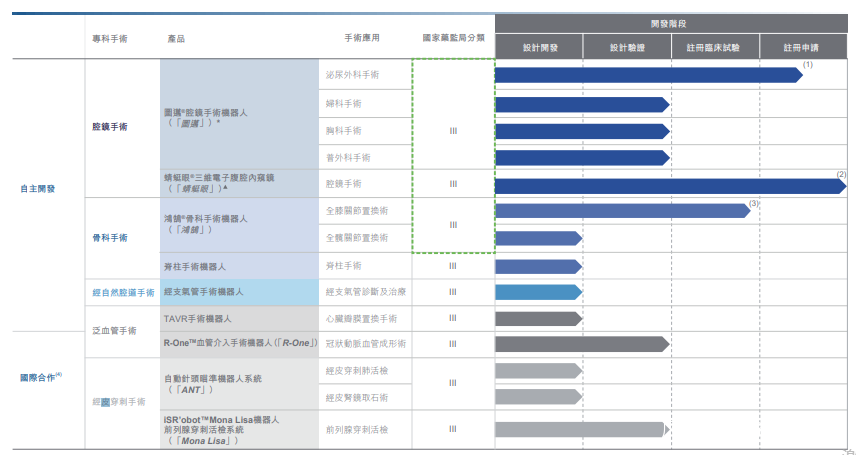

該公司是全球行業中唯一一家擁有覆蓋五大主要和快速增長的手術專科產品組合(即腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術)的公司。

旗艦產品,即圖邁®腔鏡手術機器人、蜻蜓眼®三維電子腹腔內窺鏡及鴻鵠®骨科手術機器人,均已被納入國家藥監局的創新醫療器械特別審查程序(或稱「綠色通道」)。圖邁 及鴻鵠 處於或接近註冊批准階段,而蜻蜓眼已於最近獲得國家藥監局批准。

自創立以來,專注於手術機器人相關的核心五項底層技術的研發,而該五項底層技術必須互相充分協作方可令手術機器人的硬件及軟件運作得當,分別為:機器人本體設計、控制算法、電氣工程、影像導航及精準成像。

圖邁是核心產品,潛在應用廣泛。現正研發圖邁在泌尿外科手術上的應用。於2019年11月,上海東方醫院曾經成功運用圖邁完成一項機器人輔助腔鏡前列腺癌根治術(RALRP)。前列腺癌根治術(切除整個前列腺)是當前針對早期前列腺癌的標準治療及潛在治癒療法。

圖邁是核心產品,潛在應用廣泛。現正研發圖邁在泌尿外科手術上的應用。於2019年11月,上海東方醫院曾經成功運用圖邁完成一項機器人輔助腔鏡前列腺癌根治術(RALRP)。前列腺癌根治術(切除整個前列腺)是當前針對早期前列腺癌的標準治療及潛在治癒療法。

財務數據

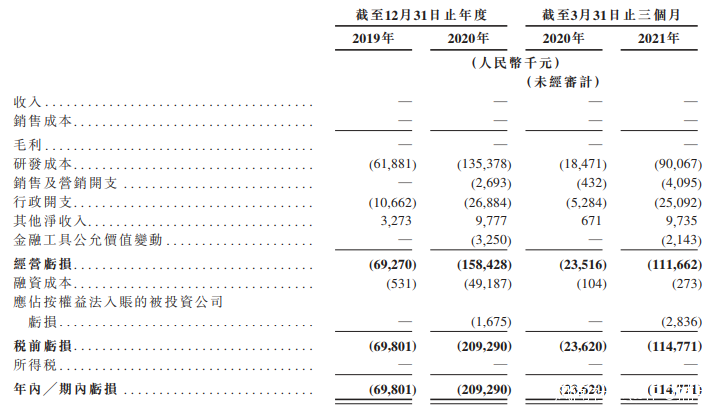

據招股書顯示,無成熟商業化的產品,微創醫療機器人至今尚無任何收入和銷售成本,處於虧損階段,微創醫療機器人2019年、2020年的虧損為6980萬元、2.09億元。今年首季度虧損約1.15億元,較去年同期的2362萬元擴大3.9倍。虧損主要由研發成本和行政開支導致。

從研發投入上看,微創醫療手術機器人2019年、2020年及2021年第一季度,研發成本分別為6千萬元、1.354億元及9.01千萬元。微創醫療手術機器人預測,未來研發投入還將隨着研發活動的增加而增加。

從研發投入上看,微創醫療手術機器人2019年、2020年及2021年第一季度,研發成本分別為6千萬元、1.354億元及9.01千萬元。微創醫療手術機器人預測,未來研發投入還將隨着研發活動的增加而增加。

據招股書顯示,未來研發成本將隨着研發活動的增加而增加,其首次公開募股所得資金將主要用於上述三款核心產品的臨牀試驗及商業化落地,提升手術機器人在中國滲透率的同時也將繼續擴大產品組合以建立多專科手術機器人平台,並實施產品的全球化戰略。

競爭對手

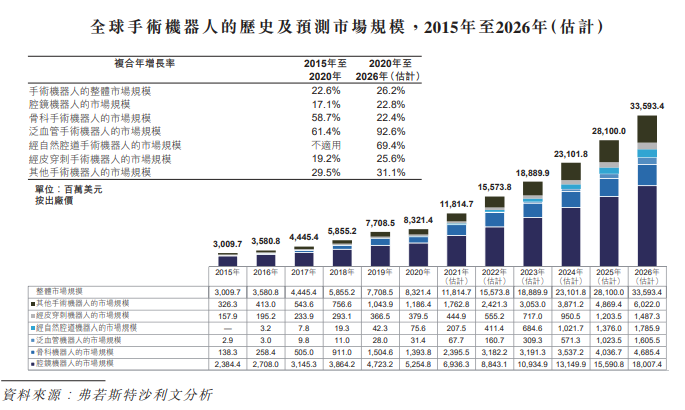

近年來,全球手術機器人市場蓬勃發展。根據弗若斯特沙利文的資料,其由2015年的30億美元增至2020年的83億美元,複合年增長率為22.6%。預期全球手術機器人市場將繼續快速增長,並可能於2026年達到336億美元,自2020年起的複合年增長率為26.2%。

目前,腔鏡手術機器人為手術機器人最大的細分市場。腔鏡機器人可用於多種手術,包括泌尿外科、婦科、胸外科及普外科手術等。骨科手術機器人為另一個快速增長的細分市場,特別是對於關節置換機器人的需求高速增長,即骨科機器人中最常見且最複雜的一種,其需求受人口老齡化和關節炎患病率的不斷提升帶動。除腔鏡手術機器人及骨科手術機器人外,其他手術機器人近年來亦已開發,且日益普及。

目前,腔鏡手術機器人為手術機器人最大的細分市場。腔鏡機器人可用於多種手術,包括泌尿外科、婦科、胸外科及普外科手術等。骨科手術機器人為另一個快速增長的細分市場,特別是對於關節置換機器人的需求高速增長,即骨科機器人中最常見且最複雜的一種,其需求受人口老齡化和關節炎患病率的不斷提升帶動。除腔鏡手術機器人及骨科手術機器人外,其他手術機器人近年來亦已開發,且日益普及。

儘管中國對機器人輔助關節置換手術的需求不斷增長,但由MAKO Surgical Corporation開發的RIO手術機器人為截至最後實際可行日期僅有的獲國家藥監局批准註冊的關節置換手術機器人。根據弗若斯特沙利文的資料,截至最後實際可行日期,鴻鵠為唯一一款由中國企業開發,配備自主開發機械臂的關節置換手術機器人。

據不完全統計,國內目前為止已集中出現了至少100家醫療機器人創業公司,公開披露融資的超過40家;還有博實股份、金明精機、科遠股份、復星醫藥還有部分工業機器人公司也延伸了醫療機器人方面業務。

據不完全統計,國內目前為止已集中出現了至少100家醫療機器人創業公司,公開披露融資的超過40家;還有博實股份、金明精機、科遠股份、復星醫藥還有部分工業機器人公司也延伸了醫療機器人方面業務。

目前微創醫療機器人最主要的競爭對手為達芬奇機器人。達芬奇Xi及達芬奇Si手術系統是僅有的由國家藥監局批准註冊的腔鏡手術機器人,在國內市佔率最高。

作為首款由中國企業開發並已完成註冊臨牀試驗的腔鏡手術機器人,圖邁所展示的有效性結果並不劣於達芬奇Si,整體手術成功率達98%,並且幾乎所有次要有效性終點均無統計學顯著差異。

總結

多家企業佈局的背後,是醫療機器人市場潛力的體現。前景是美好的,但道路是曲折的,在醫療機器人逐漸落地的過程中,微創醫療機器人有諸多難題需要去面對。

用於醫療的產品都需要得到國家監督管理局的認可才可使用,而且也不是100%的通過率,此外,認證流程也是非常繁瑣。加之,醫療機器人的研發週期也非常久,一般長達6至10年,需要前期持續不斷地投入資本,這也意味着公司需要有足夠的實力來扛住這些時間成本。

可以預見的是,伴隨着醫療機器人的逐步落地,戰場不會缺乏刀光劍影,若微創醫療機器人能成功上市,這一競爭也很有可能會延伸到資本市場上。

文|IPO捕手(ipobushou)