剝離近六成學校,造血不足的成實外能自救嗎?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-09-27 10:03

剝離貢獻學費超五成的小學初中,僅靠非義務教育,成實外有未來嗎?

撰 文 | 古 氘

三間高中,26人考取清華北大,超過八成考生可升讀復旦、浙大、上海交大等國內頂級大學。2021年高考,有“狀元搖籃”之稱的成實外教育喜報依舊亮眼。

然而,從近日其發佈的2021中期“成績單”看,和容光煥發的大學新生不同,《民促法》規訓下的成實外,正在重重隱憂下踽踽獨行。

學費貢獻超五成的K9學校,正被逐步剝離

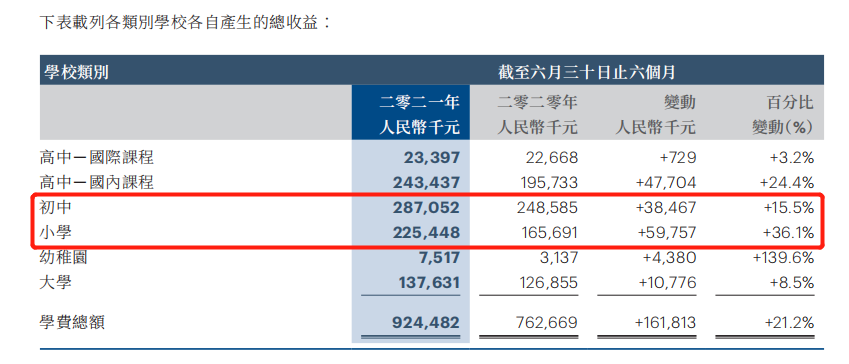

成實外2021中期業績報指出,上半年,學費仍然是成實外教育的主要收益來源,佔公司收益約79.7%。拆分各類別學校收益來看,小學和初中共實現收益5.12億元,同比分別增長36.1%和15.5%,為學費總額貢獻超過五成。截至2021年6月30日,成實外擁有小學和初中共22所,佔旗下學校總數約59.5%。

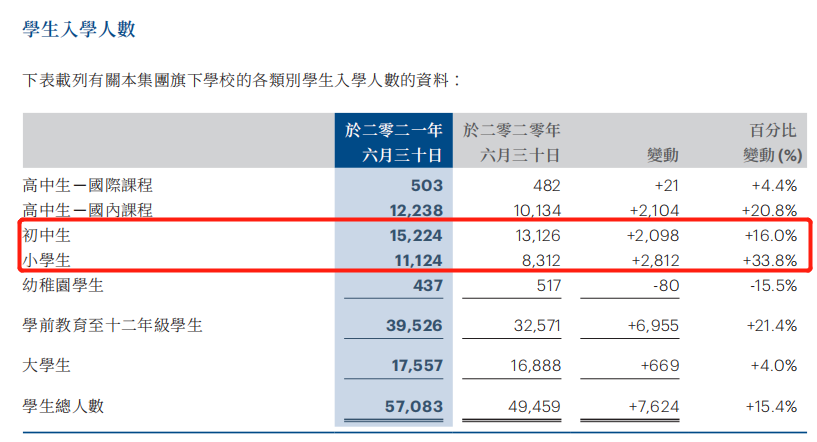

學生入學人數也證明了K9學校的發展潛力。上半年就讀於成實外旗下學校的小學生人數為11124名,同比增長33.8%,是成實外各類學校中入學人數增長最快的類別。同時,成實外旗下學校共有初中生15224名,同比增長16%。義務教育階段學生人數佔學生總人數約46%。

無論是吸金能力還是增長勢能,都顯示義務教育學校是成實外最重要的資產之一。然而,這部分資產正被集團逐步剝離。

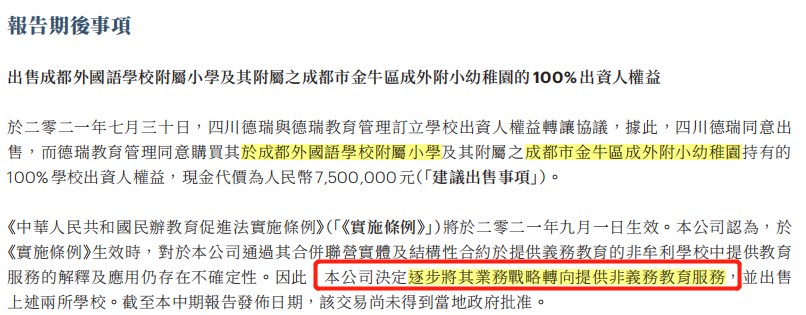

今年8月,成實外發布公告稱,擬出售旗下成都外國語學校附屬小學及成都市金牛區成外附小幼稚園的100%出資人權益,現金代價為750萬元。對於出售原因,集團稱主要是受到《民促法》的影響。公司向義務教育階段非牟利學校提供教育服務時,《民促法》對其詮釋及應用存在不確定性。基於此,公司決定將其業務策略轉移至提供非義務教育服務。

事實上,《民促法》對學前及義務教育階段的民辦學校進行了諸多規定和限制。《民促法》第十三條提到,任何社會組織和個人不得通過兼併收購、協議控制等方式控制實施義務教育的民辦學校、實施學前教育的非營利性民辦學校。這意味着,義務教育民辦學校的併購擴張路就此斷絕,只能依靠內生髮展。

與此同時,義務教育類民辦學校的關聯交易也被禁止。《民促法》第四十五條提到,實施義務教育的民辦學校不得與利益關聯方進行交易。對習慣於走輕資產模式擴張的成實外來説,這無疑將阻斷旗下義務教育學校又一重要發展路徑。

而且,根據《民促法》第十九條“民辦學校的舉辦者可以自主選擇設立非營利性或者營利性民辦學校。但是,不得設立實施義務教育的營利性民辦學校。”成實外旗下小學及初中將不得不登記為非營利性機構,而高中則將登記為營利機構。財報中也提到,成實外大多數於2017年以前成立的高中學校已申請註冊為營利機構,正等待政府批准。

性質改變帶來的一個直接後果是,原本一個牌照的K12學校可能不得不分離成義務教育學校和高中兩種牌照。而對希望通過民辦學校的直升政策來規避中考壓力的家長來説,單獨掛牌是否影響初中直升高中是最關鍵的問題。如果僅剝離義務教育階段學校,而不明確配套舉措,必然影響到成實外學前教育和高中的招生。

從整體上看,雖然成實外教育已經明確將業務重點轉移到提供非義務教育服務,但轉型之路依然任重而道遠。上文提到的出售兩間學校是目前為數不多的具體剝離舉措,但此次交易中買方四川德瑞教育管理有限公司的疑似實際控制人宋煒,同時也是四川德瑞集團的核心成員和高管之一。而四川德瑞是成實外教育綜合聯屬實體的集團學校出資人權益的直接持有人,因此這場交易被質疑“左手倒右手”。尚處於初期的剝離方式也顯示成實外還未找到一條合適而高效的轉型道路。

剝離貢獻大半學費的小學和初中是否會對業績造成重大不利影響?非義務教育學校能否迅速發展起來彌補義務教育學校剝離造成的經營缺口?為最大減輕對非義務教育學校的影響,剝離的同時應出台什麼措施?這些都是成實外業務策略轉型路上亟需解決的問題。

營收持續增長,利潤跌至5年前水平

轉型的底氣或許來源於不錯的營收。

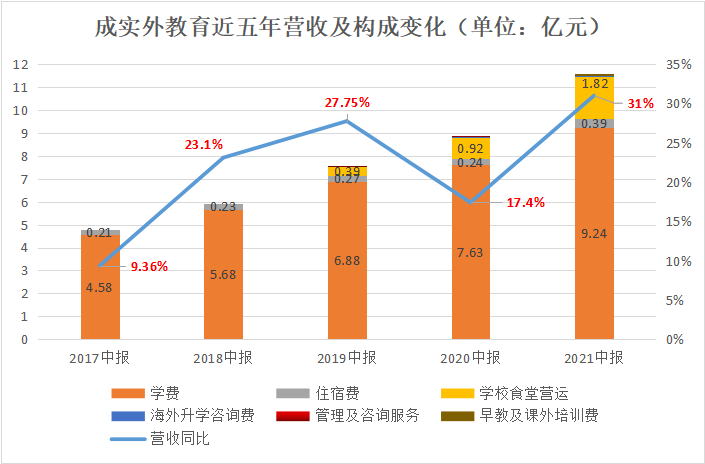

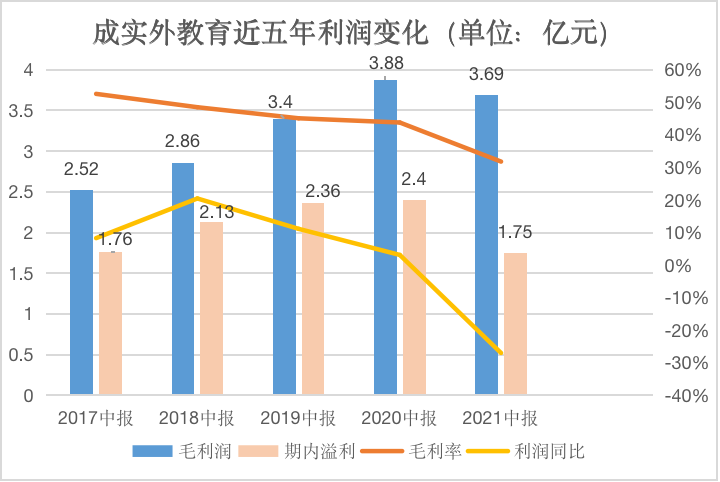

2016年,成實外教育以國內第一家民辦學歷教育服務提供商的身份登陸香港主板。上市五年,業績一直表現得不錯。2021年半年報指出,期內集團實現11.6億元營收,同比增長31%。對比近五年中期業績報告,成實外的營收持續穩定上升。

對於收益增加的原因,財報指出主要由於集團學生入學人數增加及成都外國語學校高新校區於集團綜合入賬所致。上半年成實外學生總人數達57083名,同比增長15.4%;學前教育至十二年級學生總數為39526人,同比增長21.4%;大學生人數為17557名,同比也有4%的小幅增長。

看起來,不管是“內生增長”還是“外延併購”,成實外的發展之路都走得十分穩健。但令人擔憂的是,其盈利能力已出現疲態。

2021年上半年,成實外實現期內溢利1.75億元,同比下降27%,這是近五年的上半年集團期內溢利第一次出現下降,甚至還未達到2017年中報1.76億元的水平。從毛利潤看,期內集團實現3.69億元毛利,同比下降4.8%,也出現了近五年中第一次下降。而且,其毛利率也呈逐年下降的趨勢。

值得注意的是,此處使用的2020上半年毛利潤是2021中期業績報告中披露的“3.88億元”。但在2020中期業績報告中,其披露的毛利潤為“3.79億元”。兩期財報中同一項的數據並不一樣,具體原因尚不明確。截至目前,關於該項數據的變更,成實外尚未發佈説明公告。

對於毛利率下降的原因,財報指出主要是由於僱員薪金增加及社會保險付款增加、食堂運營成本增加、向合作企業支付的費用增加、設備和校舍裝修的折舊費用增加、近年新開辦及未達成要求的學校毛利率較低所致。

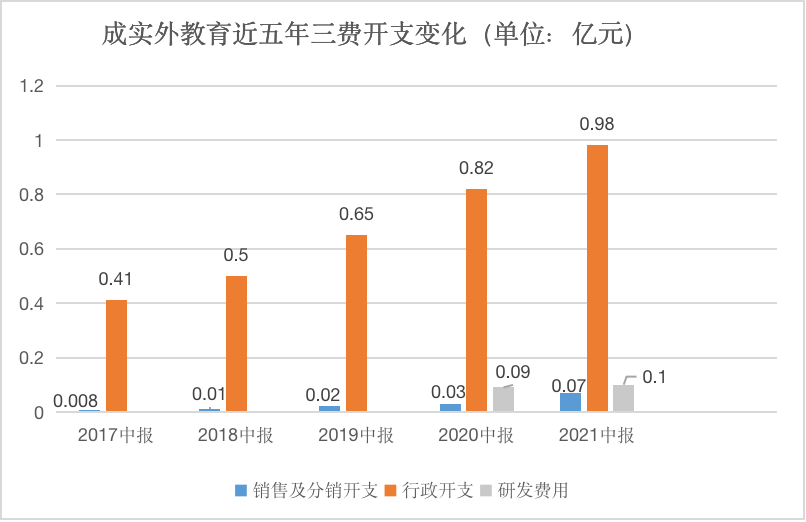

而三費開支的持續增長也説明了盈利不足的部分原因,其中行政開支的攀高尤其顯眼。報告期內,集團的行政開支約0.98億元,同比增長20%。與2017年的0.41億元相比,更是大漲139%。財報顯示,行政開支的增加主要受到審計、評估及業務諮詢的諮詢服務費增加和社會保險開支增加的影響。此外,銷售及分銷開支、研發費用也在逐年小幅提升。

從現金上看,2021年上半年經營活動產生的現金淨流出2.78億元,上年同期經營活動產生的現金淨流出為1.33億元。截至2021年6月30日,集團現金及現金等價物為5.48億元。持續的現金流出未來或不斷向集團的抗風險能力施壓。

利潤增長駛入慢車道、未能有效控制的三費、持續流出的現金……看似大好的業績下,暗潮洶湧。

今年9月1日,《民促法》正式生效,剝離義務教育資產已迫在眉睫。但成實外似乎還沒能在義務教育學校之外,找到可替代的新利潤增長點。而利潤下降、毛利主要指標呈下行態勢、三費開支增加、現金持續流出,更是給轉型路上的成實外帶來更多的未知性。