一年營收41億,“辣眼睛”的江南布衣,揭開中產服裝市場隱形財富密碼_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-09-28 19:11

江南布衣“邪典童裝”事件,成為國產設計師品牌發展的分水嶺。

作者|於松葉

編輯|月見

江南布衣“邪典童裝”事件發生至今,微博、小紅書等社區,出現了家長紛紛曬帖求鑑定是否是問題童裝的浪潮。

但結果是,多數服裝都被指存在恐怖、露骨的印花,或存在含義不當的英文句子的情況。即便是有部分童裝不存在此類問題,也會被網友建議拉黑該品牌。

鑑定和抵制的浪潮仍在擴散,相關部門也於9月26日約談江南布衣,併成立調查組對該事件進行調查。作為唯一一個在港上市的國產設計師品牌,江南布衣可能真的要涼了。

過去多年裏,江南布衣在服裝界始終是一個獨特的存在。在電商時代,江南布衣目前的線下營收佔比居然高達84%,且能保持利潤連年增長。

江南布衣在財報中也直言不諱,公司的成績,得益於設計驅動、多品牌規模化發展和粉絲經濟這三大戰略。而江南布衣成功的背後,是日益壯大的中產階級。依託於這個特殊階層的崛起,江南布衣也完成了品牌的崛起。

原創設計讓江南布衣俘獲中產消費者,品牌矩陣幫助品牌攻略細分受眾,依託於會員制的粉絲經濟則幫助品牌沉澱消費者,戰略措施環環相扣,造就了江南布衣在消費市場和資本市場的雙重奇蹟。

這種環環相扣的品牌戰略,能夠快速造就品牌,也能快速摧毀品牌。江南布衣品牌矩陣下的童裝品牌jnby by JNBY陷入“邪典設計”爭議後,消費者對品牌的粉絲濾鏡開始破碎。單個子品牌的“翻車”,也無可避免地牽連到江南布衣母品牌和其他子品牌。

成也原創、敗也原創,伴隨着被扒出的“邪典童裝”越來越多,“設計自由”“理念先進”再也無法成為品牌搪塞消費者的藉口。江南布衣“邪典童裝”事件,註定成為國產設計師品牌成長的分水嶺。

01 圍獵“中產”

江南布衣事件一出,許多消費者感到茫然,四五線城市許多消費者幾乎從未聽説過這個品牌。這正是設計師品牌的特徵所致,調性小眾、設計感強,為了保持品牌逼格,也不會做大眾化營銷。

設計師品牌是一個舶來的概念,沒有統一的定義。但普遍認為,設計師品牌是和商業品牌相對應的概念,更偏重於創意和個性設計。設計師品牌率先於發達國家出現。近二十年,我國才不斷湧現出設計師品牌並茁壯成長,因為適合設計師品牌成長的土壤正在就緒。

一方面,是代工產業促進裏服裝產業升級。有服裝行業從業者告訴「財經新知」,環渤海、長三角和珠三角這三大服裝產業帶,有許多代工廠為日本、韓國和歐美的設計師品牌生產商品,使得中國具備了規模化生產中高端服飾的能力。

另一方面,中國的中產階層消費者的規模正在逐漸擴大,能夠支撐起設計師品牌這一相對小眾的市場。雖然中產的具體標準還存在爭議,但中國的中產階級羣體日益龐大已經是不爭的事實。胡潤研究院發佈的《2018中國新中產圈層白皮書》顯示,我國中產家庭數量達3320萬户,其中新中產1000萬户以上。

日漸龐大的中產羣體,有着消費升級迫切需求,而強調質感和設計的設計師品牌,正好契合了中產羣體的需求。

CIC灼識諮詢數據顯示,2015年中國有超過300個獨立設計師品牌,排名前五的品牌佔了將近30%的市場份額。

其中,排名第一的江南布衣集團的市場佔有率為9.6%,遠超其他品牌。2016年,江南布衣也迎來了自己的高光時刻,成為中國第一家、也是目前唯一一家上市的設計師品牌。

為什麼當下中國中產階層不斷壯大,卻只有江南布衣殺出重圍,成為資本市場青睞的設計師品牌?簡要地來説,是因為江南布衣在設計師品牌這一賽道中,進一步細化了自身定位,探尋出了最契合中國中產階層的品牌戰略。

研究江南布衣的品牌戰略前,應該弄清設計師品牌的分層。「財經新知」觀察發現,設計師品牌的定位,不能簡單地以介於奢侈品牌和平價品牌之間的中高端服飾來概括。實際上,設計師品牌也包括高中低檔,以迎合不同受眾的需求。

高端的設計師品牌,本身就是奢侈品牌。例如大眾熟知的香奈兒、迪奧,創立之初都是設計師品牌,只是經過多代的商業化運作之後,本質更傾向於商業品牌。這類設計師品牌,中產們偶爾消費,但難以支撐高頻消費。

江南布衣突圍的答案呼之欲出,即在一眾設計師品牌中,找到了適合中國中產的定位——中端設計師品牌。該類品牌也被稱為二線品牌,數量繁多,且多為歐美品牌。

追星族們經常關注的明星私服,幾乎都是二線品牌,單品價格主要在1000-3000元這一區間。但問題是,這類品牌在國內的知名度普遍較低,且多數沒有開展國內業務,也沒有官方銷售渠道。

可以説,二線品牌在我國,目前仍處於高度空白的狀態。但是海外二線品牌沒有大舉進入我國市場,也有着深層次地考量。一是在設計上,該類品牌不為多數中國消費者所接受,二是在價格上,該類品牌的主體價格依然偏高。所以,在瞄準中端設計師品牌這一細分定位的基礎上,江南布衣還完成了二次細分,不僅設計上相對貼近中國人審美,價格上也進一步下調。

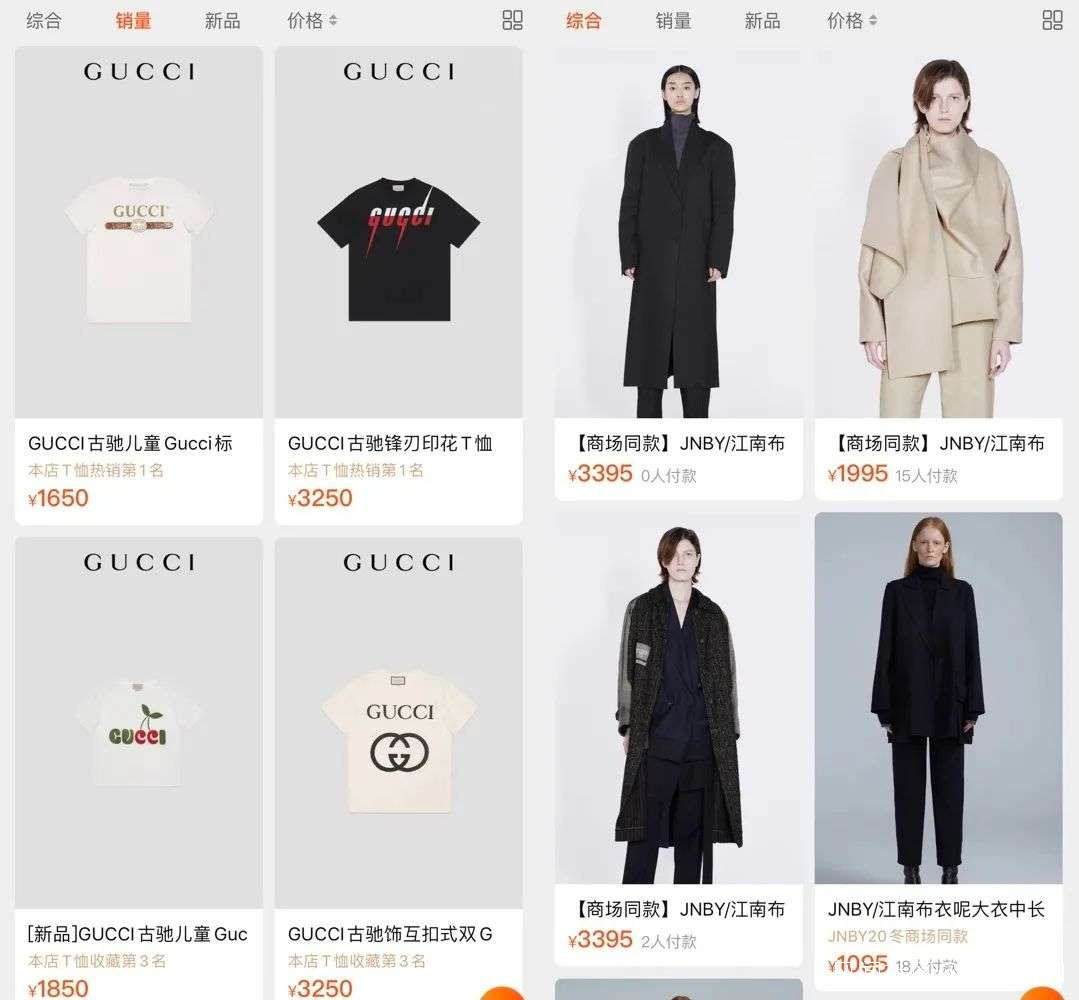

對比主體價格在1000-3000元這一區間的二線品牌,江南布衣的產品價格,普遍在300-1800元之間。江南布衣也有數千元甚至萬元以上的服裝,但多為大衣。即同樣花3000元,消費者在Gucci只能買個T恤,但是在江南布衣,卻能買一件風衣。

Gucci和江南布衣的價格對比

由於深度匹配中國中產的消費能力,江南布衣精準俘獲了中產羣體,其商業化也一路領先其他品牌,為國產設計師品牌的擴張提供了一個可行的思路。

02 迷信設計師的“苦果”

面向中產的生意,似乎都比較好做,只要掌握了中產羣體的消費心理和消費行為特徵,品牌就會無往不利。中產羣體在進行消費決策時,驅動因素主要包括產品品質、對健康的影響、品牌理念等幾個方面。

在產品品質上,設計師品牌只要做到在用料和做工上高於平價品牌,即是勝利,因為中產們會心甘情願為產品溢價付錢。

對健康的影響,依然和產品用料息息相關。中產消費羣體對於產品是否天然健康的執念,已經到了近乎扭曲的地步。在《中產養娃,溢價比星巴克還高》一文中,作者剖析了一個事實,即沒有渠道接觸到黑心棉產品的中產父母,居然更多地承擔了對黑心棉的恐懼。但對於設計師品牌來説,只要在用料選擇上不出差錯就可以了。

雖然設計師品牌的溢價已經夠高,但江南布衣的用料成本似乎被進一步壓縮。2021財年財報顯示,其毛利率高達62.9%,淨利潤率為15.7%,同比增長4.5%。

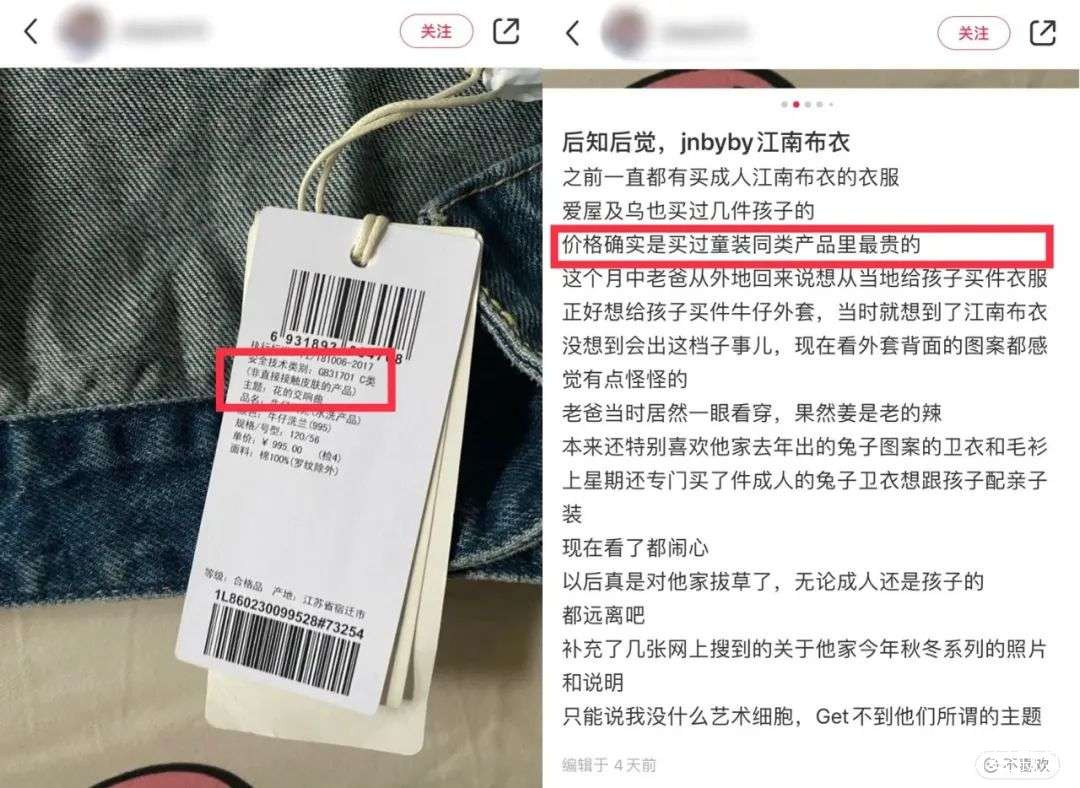

有消費者給孩子購買了jnby by JNBY的牛仔外套,表示價格是買過的童裝同類產品中最貴的,但如今才發現,該外套面料為C類,“標註為非直接接觸皮膚的產品”。而當下普通童裝品牌的產品,都多為A類面料。

這樣明目張膽地壓縮成本的行為,卻極少被消費者注意到,説明消費者對江南布衣迷信至深。而至於品牌理念和設計心思,則更不易被中產父母們所察覺。

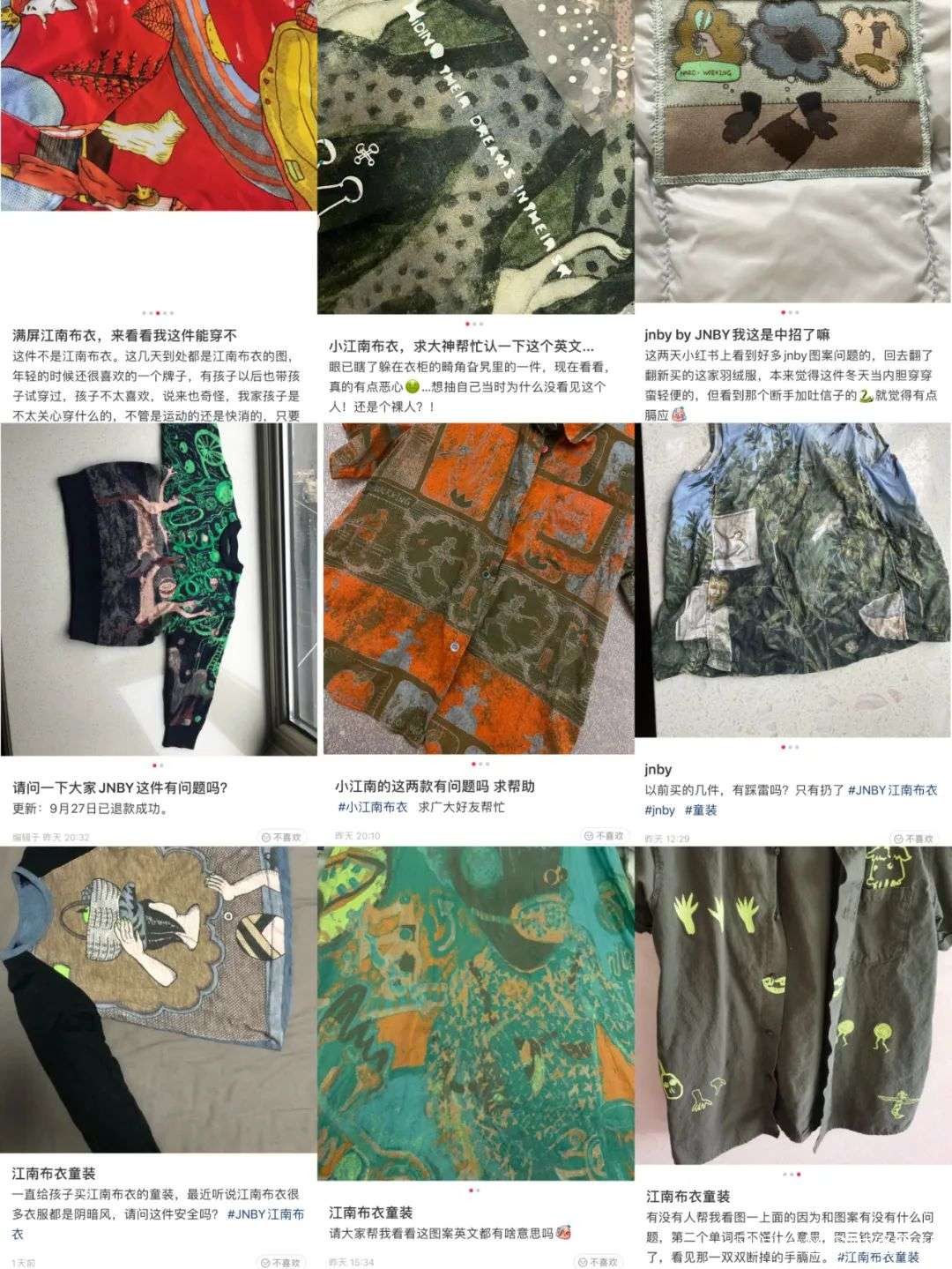

江南布衣的“邪典童裝”事件發生後,消費者開始對該品牌進行全面排雷。微博、小紅書等平台上,眾多家長曬出自己所購買的江南布衣童裝,請求網友辨別。家長們曬出來的童裝,多存在圖案恐怖露骨、英文句子存在不當含義等問題。還有消費者表示,至少從2017年開始,江南布衣的童裝就存在這種問題。

家長們發帖求鑑定江南布衣童裝圖案

有購買了江南布衣的消費者直言“欣賞不來”“get不到他們的主題”,但依然出於迷信品牌的心理,進行了購買。直到此次“邪典童裝”事件爆發,品牌難以用巧合和過度解讀搪塞,消費者才徹底看清童裝子品牌的真面目。

在江南布衣童裝暴雷初期,網絡上不乏為其開脱的聲音,比如“設計自由”“過度解讀”“反向警示戀童癖”等觀點,但隨着越來越多的服裝從業者以專業角度指責江南布衣的童裝設計,為品牌開脱的聲音才偃旗息鼓。

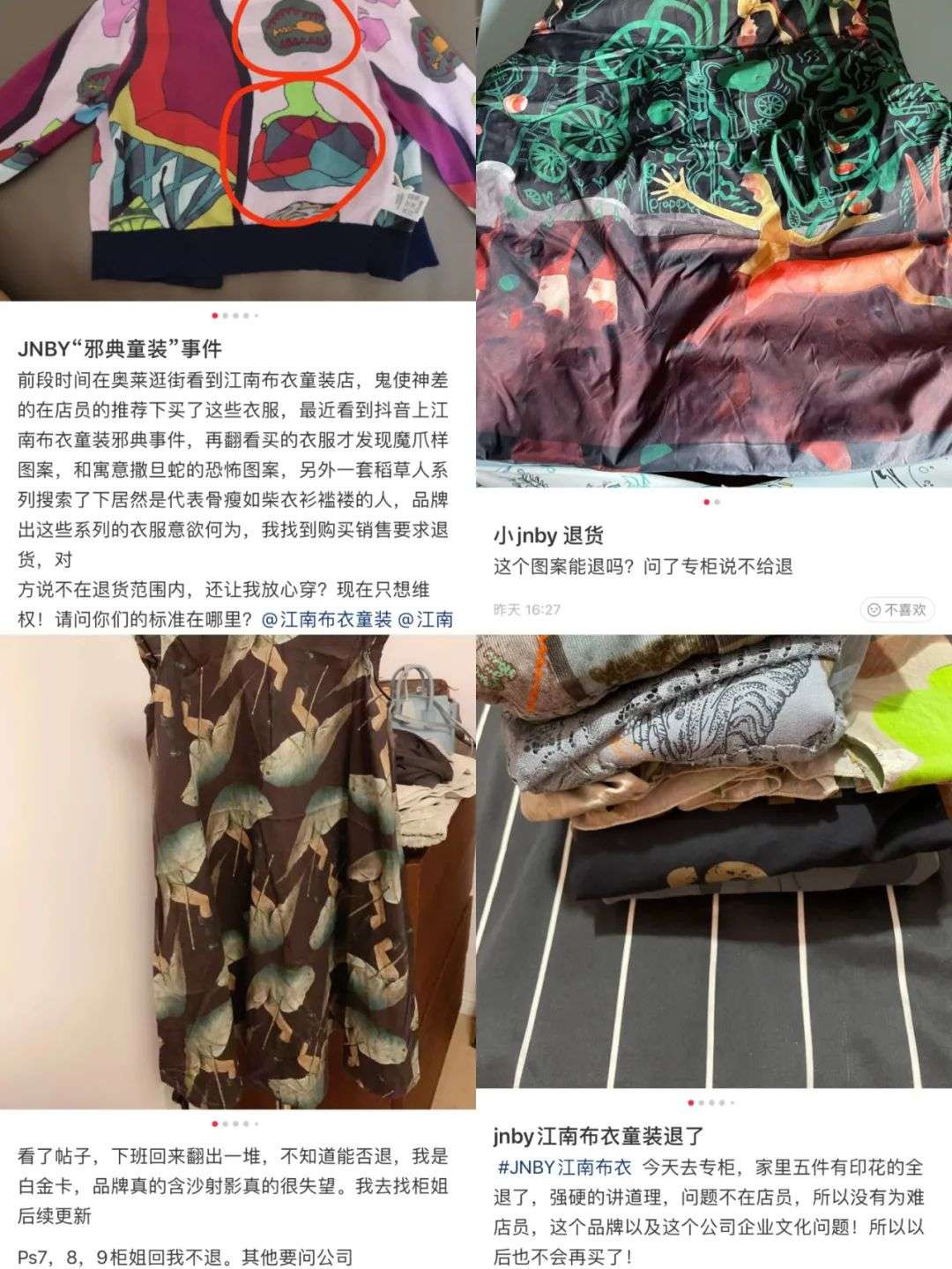

截至目前,江南布衣仍未就“邪典童裝”一事作出明確説明,設計師是誰、內部把關流程等消費者關心的問題外界仍未知。社交平台上,家長們紛紛表示想將江南布衣的童裝退貨,但其官方客服拒絕對非涉事的童裝系列進行退貨。也有家長表示,已經拉黑該品牌。

家長們退貨遭拒

值得注意的是,許多家長之所以選擇江南布衣的童裝,是因為自己本身就是江南布衣旗下成人服裝品牌的消費者,出於對品牌的好感,所以順便給孩子選購了江南布衣的童裝。而這也是中產階級消費者的消費特點,即面對中高端品牌,容易形成消費慣性,會以家庭為單位進行消費。基於這種邏輯,jnby by JNBY銷售成績不俗,截至2021年,年度銷售額達6.57億,在集團總收入中佔比達15.9%,同比增長47.8%。

江南布衣共有1個母品牌和5個子品牌,覆蓋了男裝、女裝、青少年服裝、童裝等細分品類。家長們當初因好感於成人品牌而選擇童裝品牌,頗有愛屋及烏的意味。如今,家長怒而拉黑江南布衣的童裝品牌,這波憤怒自然也會傳導至其成人品牌。

8月末,江南布衣的股價達到歷史最高點21.5港元。截至9月27日,江南布衣港股收盤價為13.58港元,自9月23日“邪典童裝事件”發生以來,江南布衣的市值已經蒸發近19億。不到一個月,江南布衣從天堂跌落至谷底。

江南布衣“邪典童裝”的深刻教訓,傳導至服裝產業端,表現則是中產消費者可能不會再過度迷信設計師品牌了。

03 排頭兵倒下後

伴隨着國內中產消費者羣體的崛起,設計師品牌的需求必然持續增長。觀研天下數據顯示,2006-2020年,我國獨立服裝設計師品牌銷售額已由50億元增長至513億元,預計2025年達到769億元。

冷芸時尚圈莊主、時裝設計師melody認為,國產設計師服裝品牌未來主要有三方面發展機遇,一是設計方面需要注意創新,迭代及風格穩固,把握住審美與實用的平衡點;二是需重視與海外市場的競爭;三是需重視電商和實體的結合。

關於這三方面,江南布衣都存在一定問題。首先,江南布衣的產品風格並不穩固,先“中”後“西”,品牌的調性轉化跨度大,而且品牌設計西化後,童裝品牌的設計調性出現了嚴重問題。近日經濟日報評江南布衣“國潮別做歪生意”,犀利指出其雖為國風鼻祖之一,卻走上了“暗黑”歪路。

經過“邪典童裝”事件,許多國內消費者已經開始重新審視西式設計的內涵,許多消費者表示,以後購買帶有外語的服裝,必須先翻譯成中文,以提防居心不良的品牌。這種情況下,迴歸中國風,無疑是設計師品牌的一大掘金方向。

此外,江南布衣的部分童裝設計也被指存在實用性和安全性的問題。服裝設計師小劉告訴「財經新知」:“最近新聞出現後,我去看了一下江南布衣的童裝,發現除了風格陰暗,部分款式也存在安全隱患。例如一款藍色衞衣,其下襬的抽帶過長,容易引發安全問題。”

該藍色衞衣被指下襬抽帶過長,或存安全隱患

其次,江南布衣在海外市場的表現也不如人意。早在2004年,江南布衣就進軍國際市場,但截至目前,江南布衣國內外店鋪共有1931個,海外店鋪有30個,佔比為1.6%,收入佔比更是隻佔0.7%。

江南布衣在海外市場表現不佳,可以歸結為兩個原因,一是相較於設計師品牌貧乏的國內市場,海外市場的品牌豐富度更高,消費者選擇更多;二是相較於歐美本土品牌,江南布衣的優勢並不明顯,其產品風格、照片風格和ZARA等歐美快消費品牌十分類似,但價格卻是快消費品牌的三四倍。

在國內市場,長期重點經營線下的江南布衣,也將目光投射到線上,開始做直播帶貨,抖音成為其帶貨主場。但在“邪典童裝”事件發生後,以往幾乎每天都直播的江南布衣官方直播間,再也沒有進行過直播。其抖音賬號,內容質量也較為粗糙,沒有設計師品牌應有的質感,甚至會拉低品牌調性。

江南布衣抖音官方賬號,內容不符合中高端定位

江南布衣最值得一提的,便是其用户運營能力。通過升級模式的會員制度和針對性運營,江南布衣有效提高了消費者的復購率。在引流方面,江南布衣不靠明星代言,靠中產消費者的口碑相傳,完成對一個圈層的用户的持續攻略。

作為國內設計師品牌的排頭兵,江南布衣似乎回天乏術。而其他面向中產羣體的設計師服裝品牌,已經不需要再摸着石頭過河了。