洲宇設計集團衝刺IPO,賬上3億應收款,最大客户還是藍光_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2021-09-28 18:12

2021年7月1日,一家名叫洲宇設計集團的公司在深主板提交了招股書,目前仍處於預披露環節。最近房地產行業不太平,小編翻看了這家房地產上游公司的招股書,發現很特別。

這是一家建築設計公司,房地產公司是最重要的客户羣體。公司去年淨利1個億,應收賬款和票據卻接近3億,壞賬率連年攀升,總負債接近4億,前五大客户還都是大型房企,其中第一大客户是四川藍光發展。

沒錯,就是前陣子剛爆雷的四川房企一哥。

洲宇1999年在成都成立,目前形成上海深圳和成都三總部,在全國18個城市有分公司。創始人蔣洪是個80後,2005年7月畢業於華北水利水電大學建築學專業。

因為踏上了房地產發展的快車,公司順利發展壯大,對於房企的依賴也越來越強。

可現在房地產業形勢嚴峻,上下游產業均受到波及。房企自己都自身難保了,建築設計作為跟房地產緊密相關的一環,大家都是同一根繩上的螞蚱,自然也會受到很大的影響。在這樣的情況下,這家公司能否順利達成上市的心願,還要打個問號。

前五大客户均為大型房企

前五大客户均為大型房企

招股書顯示,2018年至2020年,洲宇集團營業收入分別為3.4億、5.4億和6.9億,歸母淨利分別為7155萬、9334萬和1.1億元。

2020年,公司的前五大客户分別是藍光、融創、龍湖、綠地和新希望,均為國內龍頭房企。報告期內,公司的第一大客户均為藍光。

來源:洲宇集團招股書

來源:洲宇集團招股書

單純看營收和淨利公司還是在穩步前進的,但我們來看看公司提示的風險,就發現問題了。

應收款項激增,藍光是第一大債主

應收款項激增,藍光是第一大債主

首先是應收賬款的風險。

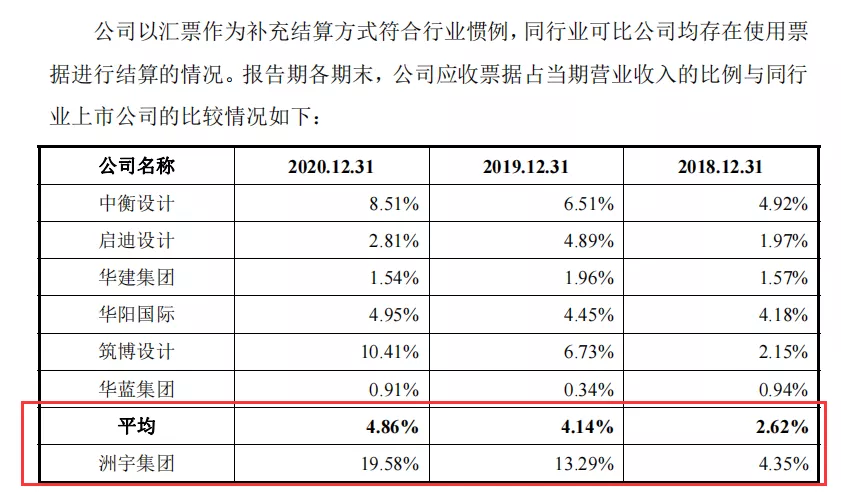

截至報告期末,**洲宇集團應收賬款及合同資產合計近3.5億,佔同期營收50.26%;應收票據金額近1.4億,佔當期營收的比例高達19.58%,**遠高出其他同行以及行業4.86%的平均水平。

來源:洲宇集團招股書

來源:洲宇集團招股書

2020年,公司應收票據餘額較上年翻了近一倍,佔流動資產的比率由2018年的7.43%上升至18.29%。公司的壞賬準備也由2019年的375萬上升至800萬。

來源:洲宇集團招股書

來源:洲宇集團招股書

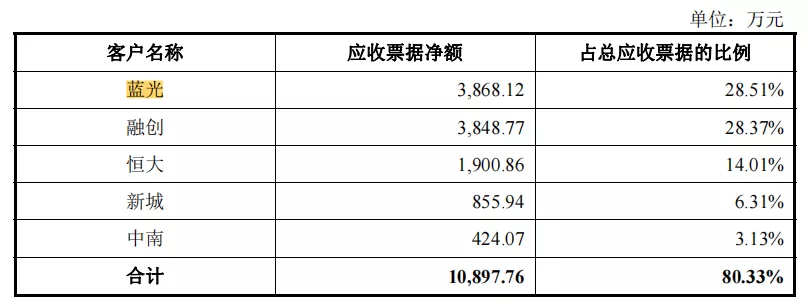

具體來看,公司應收賬款、合同資產以及應收票據金額前五名客户金額合計近2.4億,佔相應科目合計金額比例為48.64%,其中,藍光應收賬款、合同資產以及應收票據各類款項金額合計9203萬元。

來源:洲宇集團招股書

來源:洲宇集團招股書

總負債是淨利的4倍,流動性風險加大

總負債是淨利的4倍,流動性風險加大

報告期內,洲宇集團流動負債總額逐年上升,分別為1.7億、2.6億和3.9億,2020年末總負債接近淨利的4倍。同時,公司經營活動現金流量淨額分別為9600萬、63萬和-1414萬,呈明顯下降趨勢。

不僅如此,招股書還特意提示了以房抵款的相關風險:截至報告期末,公司以房抵款的金額為5200萬元,由於房產價值可能隨市場變化存在一定波動,將可能對公司造成一定損失,因此,公司抵款房產存在一定減值風險。

嚴重依賴房企,一損俱損

嚴重依賴房企,一損俱損

雖然在招股書中,洲宇表示報告期內未發生票據違約情況。但藍光作為洲宇最大的客户,其最近陷入的危機不可忽視。(千億房企突然爆雷!9億債券違約,金主平安火速切割)

截至6月30日,藍光110.16億元的貨幣資金中,**僅2.07億元可自由調用償還負債。**截至8月2日,藍光累計到期未能償還的債務本息合計159.97億元,其中21.31億元已被債權人申請法院執行。

一家房企後面往往跟着數量龐大的供應商,看這情形,洲宇的應收收回難度十分大。

從5月開始,藍光就陷入“股債雙殺”的局面,目前總市值僅60億元,撤出上海總部、大幅裁員、出售物業公司自救等負面消息也在持續發酵。

在政策趨緊、融資趨嚴的大背景下,房地產企業不可避免地面臨更大的融資需求和資金週轉壓力,不僅是藍光,洲宇不少地產客户也都陷入不同程度的流動性危機。

房地產行業企業付款放緩,不僅僅是洲宇,建築設計行業內應收賬款都持續增長。特別是近三年,監管力度加強,商票等成為房企減輕表內壓力、壓低負債率的表外工具,把部分槓桿轉嫁到供應商頭上。

可憐的供應商們,拿着商票,卻要不回錢了。

在這樣的環境下謀求上市,想必洲宇集團也是急需資金解渴。但洲宇嚴重依賴房企的經營模式也是存在明顯的風險和問題,一榮俱榮,一損俱損。且不説這次能否順利過會上市,就當是為了公司的長遠發展,洲宇們也該想想如何改革,尋找一條更安全的發展之路了。