瑞幸咖啡逆襲後,仍面臨兩道難關_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-09-28 17:37

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

孟晚舟終於回國了。

無論從哪個角度説,這都將是中國在與美國的戰略鬥爭上取得的一次輝煌勝利。但同時,這件事情也釋放出一些兩國關係的積極信號。

有媒體表示,孟晚舟事件的成功解決,在中美僵化的外交關係上添了一抹亮色,雙方逐漸掃清互相交流的障礙,很可能將對中美乃至全世界的經貿關係帶來重大影響。

而對孟晚舟回國反應最劇烈的其實是資本圈,結合美國商務部長雷蒙多(Gina Raimondo)期待中美貿易重新啓動的最新表態,很多基金經理,尤其是在美國華爾街的基金管理者,認為中概股又將迅速回到美國資本關注的中心。

因此,9月24日,美國道瓊斯指數和納斯達克指數都在經歷了一輪小幅震盪後高開,中概股在最近這段時間表現非常不錯,初步統計有超過130只中概股,保持了連續上漲的態勢,雖然有的漲幅比較小。

(圖 / 9月24日部分中概股的漲跌情況)

“這樣的事實反映了市場層面對於中美之間關係的期盼,實際上,華爾街已經很着急了,一方面美元避險的需求必然要求資本把更多的關注度放在股市上,另一方面創新和互聯網的應用,現在逐漸從以美國為中心轉移到中國這邊,所以各大基金都在看中國的項目。”原瑞銀亞洲的資深分析師Michelle Lin對「子彈財經」表示。

在她看來,2020年中美之間的資本市場處於一個極不健康的狀態,“政治太多幹預了資本的運行,這讓華爾街很多投行非常焦慮”。她認為市場是有“一隻看不見的手”在調節,最終還是要回歸正軌。

“最近的消息也看出中美之間正在破冰,華爾街的幾大投行董事會成員集體組織起來與中國的證監會和央行進行了一輪對話,這就是一個好的趨勢。”Michelle Lin表示,她認為目前彷彿可看到中概股在美國資本市場的動盪期結束的希望。

她還特意指出,中美之間在中概股問題上也在處於微妙的重啓階段。

“名義上説中概股此輪危機始於2019年瑞幸造假事件,但最新的消息顯示,瑞幸已經跟投資人達成了和解,並正式向SEC遞交了審計後2020年的財報,同時還跟法院遞交了相應債務重組的文件,這實際上也解開了中美資本市場上的一個‘扣’。”Michelle Lin對「子彈財經」表示。

在她看來,這樣的結果不光對瑞幸的“重生”很重要,從長遠角度看,這一點可能對雙方資本層面合作也非常重要。

1、成功翻身的瑞幸

9月21日,久未發聲的瑞幸對外發布了三份公告,並迅速引起了媒體與輿論的關注,而這三份公告也正是Michelle Lin認為很可能成為中美資本市場重啓的關鍵消息。

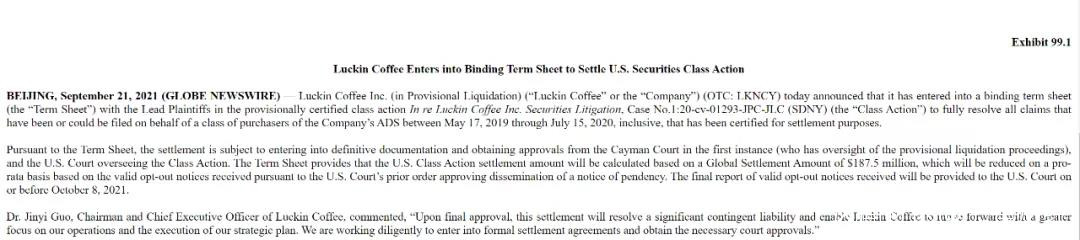

首先,針對之前美股投資人的集體訴訟,瑞幸這一次帶來了一個好消息。公告顯示,瑞幸已經與美國集體訴訟的原告代表簽署了1.875億美元(約合人民幣12.1228億元)的和解意向書,將與投資人的集體訴訟達成和解。

根據美國法律和相關規定,這項和解計劃將於10月8日前遞交給美國法院和註冊地開曼法院審理,一旦得到開曼法院和美國法院的批准,則意味着瑞幸咖啡有關“財務造假”醜聞中的一個大麻煩即將得到解決。

(圖 / 瑞幸公告)

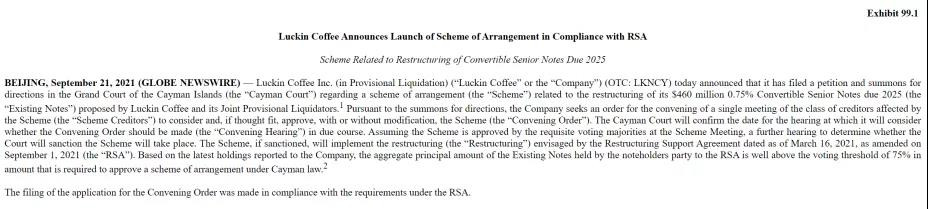

**其次,瑞幸根據與投資人和解後股東代表的意見,正式向註冊地的開曼法院遞交了資產重組的計劃書。**而且這份計劃書已經得到了絕大多數持有2025年到期可轉換債券投資人的支持,預計被法院通過的概率極高。

這也意味着瑞幸最後一塊債務問題得到了解決,將重回正常發展和經營的軌道。

(圖 / 瑞幸公告)

此項債務是2020年1月份,瑞幸為業務發展而發行的一筆可轉換債,這筆債務得到重組也就意味着瑞幸所有的債務人相關需求都得到了滿足。

這對一家正在進行債務重組的企業來説意味着什麼?答案不言而喻。

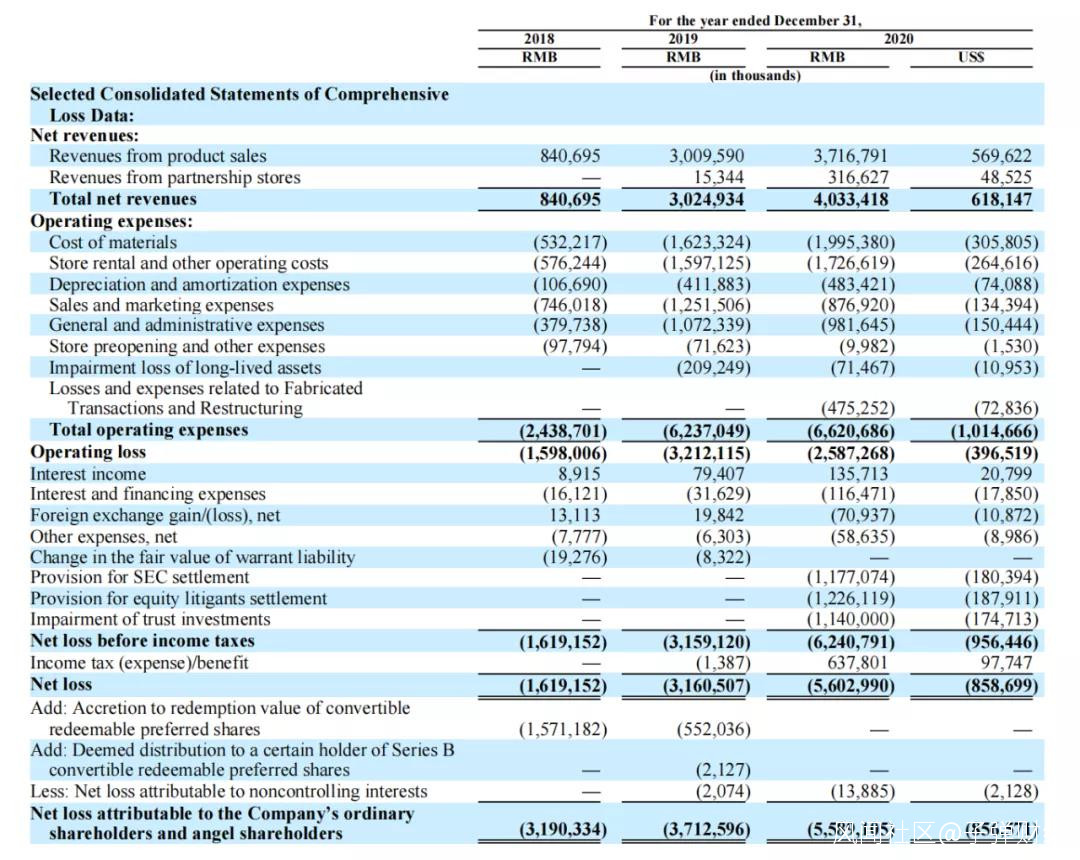

最後,就是瑞幸咖啡正式向SEC申報了經會計師事務所審計後的2020年財報。數據顯示,2020年瑞幸淨收入40.33億元人民幣(約6.181億美元),比2019年增長33.3%。

(圖 / 瑞幸2020年財報)

財報顯示,2020年瑞幸的經營費用為66.207億元人民幣,其中包括4.753億元人民幣的損失和費用,瑞幸表示這個部分與此前宣佈的調查和重組有關,若除去這部分,2020年瑞幸的經營費用與2019年(經營費用為62.37億元)基本相當。

這在很多財務分析師眼中是一個利好消息,説明瑞幸對自己成本的控制又上了一個新台階。

另外,根據財報顯示,2020年瑞幸淨虧損超過56億元,但這看似破了記錄的虧損,實際包含計提了24.1億人民幣的和解準備金(SEC+公眾股東),這意味着瑞幸2020年真正業務帶來的虧損額接近26億元,相較2019年的32.13億元虧損收窄兩成。

(圖 / 瑞幸2020年財報)

再加上經營費用佔淨收入的比例,這一數字從2019年的206.2%下降至2020年的164.1%,表明瑞幸正在靠近自己盈利的區間。

結合上半年瑞幸對外宣佈的數據能看出,到2021年5月瑞幸大部分單店實現盈利的消息比較可信,因為從費效比下降曲線來看,下降速度可以支持這個結論。

而對於收入增速超出三成以上的事實,從瑞幸財報中着重提及的三項數據來看,主要是“爆款單品+平均售價提升+店面數量穩步擴張”的作用。

尤其是店面數量,瑞幸2020年相比2019年門店數量增加了14家,達到4803家。而到了2021年7月,這一數字變成了5323家。在當前的經濟環境下,瑞幸不但沒有像一些同行那樣為節約成本而大面積關店,業績也沒有下滑。

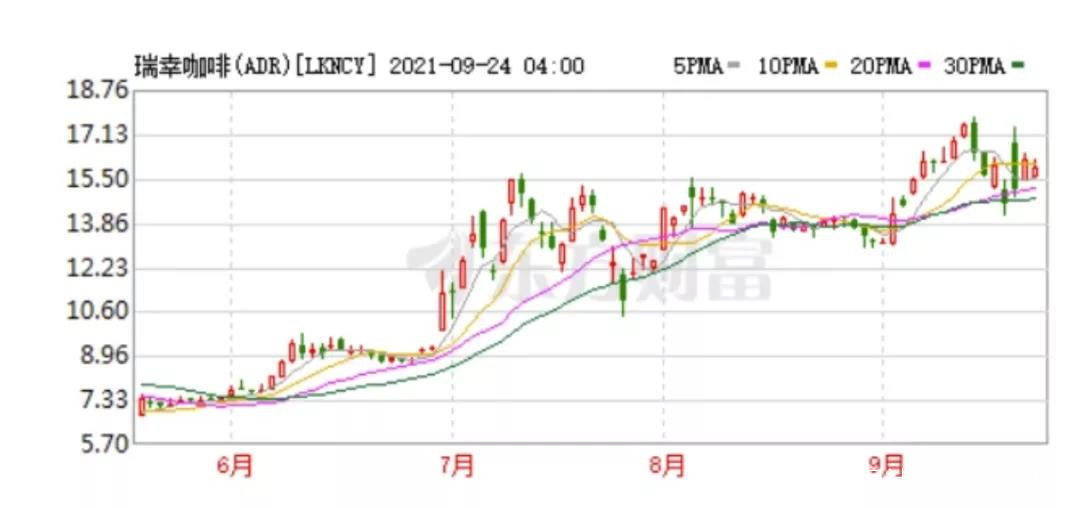

因此,公告發布後,資本方表示出對瑞幸的經營以及財務數據擁有信心。在美股最低的粉單市場,自去年6月26日到達股價最低點至今,瑞幸股價累計漲幅超100%,價格從今年6月底的8.62美元升至9月最高17.79美元。

(圖 / 瑞幸在粉單市場的表現)

所謂粉單市場,就是為不滿足掛牌上市條件的證券提供交易流通的報價服務的市場。實際上,瑞幸咖啡從美股主板退市後,其證券依然在粉單市場交易。

這被看作是企業退市後,美國股市對於股東最後的一道保障,但也有企業從粉單市場重新崛起,現在看瑞幸就已經走到了這條正確的道路上。

對於這樣一個結果,很多人就特別想了解——瑞幸到底是如何在兩年內實現逆襲的?

2、瑞幸是怎麼做到的?

客觀來看,如今的瑞幸逐漸在逆襲之旅中找對發展方向,被媒體認為“翻身在即”,其實跟新任董事長以及管理團隊做的戰略調整有關。

為了肅清陸正耀的影響,同時也為了把企業從混亂中拉回正軌,2020年上半年以劉二海和黎輝為代表的股東做了不少工作。

2020年5月12日,曾為陸正耀親信和瑞幸公司經營管理實際指揮者的郭謹一,作為陸正耀代表的神州系與其他股東投資人都能接受的人選,被任命為公司的CEO。

陸正耀同意這個任命,是因為郭謹一加入神州租車超過五年,被很多人看作是自己的親信。他認為郭謹一成為CEO,很大程度上有利於自己在瑞幸咖啡公司中保持影響力。其他股東同意這個任命,核心點就在於郭謹一最熟悉瑞幸公司的實際經營情況,因為他已經擔任了長時間的副總裁,並主管公司的具體經營管理。

接下來,縱橫捭闔的劉二海和黎輝,最終讓陸正耀從瑞幸的董事會和股東羣體中離開。兩個月後,郭謹一又出任公司的董事長,完成了瑞幸新一代管理層的組建工作。

2020年7月,郭謹一正式成為瑞幸管理層第一人之後,外界對他的看法還是一個“看守內閣的總理”角色,認為待公司正式破產之後,他將離開這個工作崗位。

但其實從郭謹一到瑞幸的基層員工,誰都沒有把重組看作是唯一的職責,而是依然將精力投入到“如何把瑞幸做得更好”這件事情上。

這可能是瑞幸最終贏得翻身機會的重要原因,畢竟,當大難臨頭時,只有自己能救自己。

就在這樣的背景下,以郭謹一為核心的董事會,還針對於瑞幸以往過分求快的市場表現,制定了穩健且客觀的發展規劃。

根據剛發佈的財務報告,其實能看出瑞幸在郭謹一的領導下,進行了大範圍的業務調整。這些調整符合企業經營的規律,也跟資本市場的期盼方向一致。

實際上,瑞幸現在的這些業務設定跟陸正耀時代已經完全不同。

在陸正耀時代,瑞幸的競爭對手和對標對象是星巴克,當時瑞幸內部每一次會議,高管們給員工打氣,提出的重要口號就是“幹翻星巴克”。

而在2020年後半年,瑞幸的業務方向悄然做了調整。報告中指出,瑞幸咖啡決定着重發展其核心咖啡業務(包括自營店和加盟店),將資源向核心業務傾斜,並且進一步優化產品組合、產品定價和折扣政策,以保證用户留存和購買頻次,進而優化成本控制。

可以看到,瑞幸咖啡的產品品類愈發豐富,除了咖啡以外,還有茶飲、果汁、甜品、烘焙、零食等,甚至連礦泉水都不放過。

這樣的設定背後,是瑞幸將對標的對象從星巴克轉移到類似雀巢咖啡、香飄飄奶茶這些佔領辦公室白領休閒飲品市場的品牌。

(圖 / 攝圖網,基於VRF協議)

而轉型後的瑞幸發現,公司找到了真正屬於自己的發展通道。

不知不覺之間,大城市的白領都習慣了上班時點一杯瑞幸咖啡,不少企業在開內部會議時,行政人員選擇的飲品多數也是立馬能送上門的瑞幸咖啡。

在定價方面,瑞幸也確實變貴了,但比起星巴克,瑞幸的定價還是低得多,再加上瑞幸採用的咖啡豆也是高品質的咖啡豆,還有便利性和快捷性,所以備受白領歡迎。

最新財報數據顯示,瑞幸實現了自己2020年造假時為資本市場定下那個經營目標,而當時陸正耀提出40億人民幣左右的年度收入,在於這樣的業務增速和營收規模,能滿足瑞幸盈利的收入基礎。

另外,正因為這樣戰略的調整,使得原本所有人都覺得要涼涼的瑞幸咖啡,卻逆勢而行。財報顯示瑞幸自營商店的收入在節節攀升,意味着瑞幸單店的運營達到了一個很高的水平。

報告強調,擴張依然是瑞幸咖啡的發展戰略,但其重心已經從快速擴張轉向針對性擴張,以此提高盈利能力和現金流表現。

這點非常重要。

3、依然面臨發展難關

從2020年4月2日夜間瑞幸發佈關於財務造假的第一個公告開始到現在,瑞幸這家公司的“重生”大大出乎此前外界的預判。

這背後的根源,首先是瑞幸業務模式的紮實及新管理團隊正確的策略,其次就是歷經幾十年的洗禮,中國公司的治理水平正在迅速提高——在法律的框架內,保護公司價值。

回想2017年年初,瑞幸面市之初,對於這樣一個突破公眾對咖啡傳統認知的“咖啡怪物”,普遍的評論是“騙子公司”。但咖啡市場的後來者——Manner Coffee、M Stand,甚至包括星巴克的“啡快”也紛紛採取了瑞幸這樣的線上下單、小店模式、數據驅動。

一股沒賣的愉悦資本劉二海早在2018年12月就表示:瑞幸咖啡是“數據咖啡”,從選品、用户運營、店面運營到上游咖啡供應,建立在數據驅動基礎上的全新模式。“最關鍵的是,中國消費者可以用最便捷的方式、最合適的價格,喝到一杯美味的咖啡。消費者用手投票,選擇了瑞幸——歸根結底,你這個東西得有人用,而且大家能由此受益。”

(圖 / 攝圖網,基於VRF協議)

當然,即便在今年上半年,也沒有幾個人相信瑞幸真正能正常運轉下去。但瑞幸用數字證明了自己,運營現金流逐漸轉正,而且與海外投資人準備達成債權重組協議。

2021年4月15日,大鉦資本、愉悦資本一起向瑞幸提供了2.5億美元的融資。而且規定,在特定條件下,大鉦資本和愉悦資本可按比例再追加1.5億美元投資。按照瑞幸發佈的公告顯示,本輪融資,將主要用於瑞幸咖啡海外債務重組計劃,以及履行與SEC達成的和解協議。

歷經一年半,回頭來看,正是消費者用自己購買的一杯一杯咖啡讓瑞幸活了下來。

這也讓之後瑞幸的管理團隊應對海外投資人的重組要求,有了更多回旋的空間。同時也間接表明了兩家老股東對瑞幸現在發展態勢的認可。

但在這種情況下,瑞幸依然存在着一些發展難關,也亟待在日後的工作中解決。

**首先,已經看到債務重組和解決之前造假帶來影響的瑞幸,現在面臨一個重要的問題,就是如何讓股票重新回到納斯達克的交易所。**這取決於瑞幸與SEC之間的談判,現在瑞幸解決了跟股東之間的糾紛,就剩下監管部門相應的處罰。

如果SEC的處罰並不涉及到瑞幸的根本,或者SEC沒有強制將瑞幸退市消除相應的股票代碼,那就意味着瑞幸可以在未來滿足條件後重回納斯達克一級交易市場。

“但這其實受制於中美之間的政治關係,瑞幸事件已經成為美國在金融領域推動中美脱鈎的重要藉口。這種事情需要看時機,並不是一家商業公司能左右的。”香港投行知名分析師林曦對「子彈財經」表示。

當然,他也認為最近瑞幸發佈的三個公告,其實是為自己爭取到了一個良好的發展環境。“瑞幸跟股東的法律糾紛結束,最後的債權也達成了重組協議,同時還發布了讓所有人都看好的2020年審計財報,這其實表明瑞幸在不斷將自己向一個正常公司轉型。”林曦對「子彈財經」表示。

在他看來,現在瑞幸的股票在粉單市場,這是一個很低級的股票交易市場,瑞幸是不用發任何財報和提供財務數據的。但瑞幸主動披露了經過審計的財報,這其實是一個取信於美國證監會和投資人的重要舉動。

“現在的問題是,如何和與SEC達成協議,並推動公司恢復在納斯達克的上市。”林曦説,他認為瑞幸恐怕還需要等待時機。

**其次,瑞幸現在面臨着一箇中概股普遍都面臨的困境。**由於很多中概股業務創新是在中國市場獨有的,這也就讓美國投行的分析師對中概股的業務並不瞭解。而這種普遍存在的情況就使得很多中概股股價上市後,交易過程中機構投資人判斷的事實依據缺乏,對於中概股支持力度不夠。

為了解決這個問題,美國華爾街投行的分析師絕大多數都會為中概股在美國股市找一個對標企業,這也是為什麼瑞幸從創業之初就一直盯着星巴克不停刷數據的重要原因。因為經歷過一次美股上市的陸正耀,對於美國投行分析師的想法非常清楚。

但現在,瑞幸以往那種“恨不得開店一定超過星巴克”的經營模式已經改變,雖然店面數量在增長,更多還是要追求自身經營的優化。這也就讓瑞幸未來解決掉SEC的阻攔,正式恢復納斯達克上市地位之後,如何向投行分析師解釋自己戰略轉型成為一個需要深刻思考的問題。

畢竟,如果還回到之前以“開店數量超過星巴克”作為目標的老路上,瑞幸盈利的時間表又會往後推。而按照現在以辦公休閒作為核心市場來對投行分析師進行宣講,很可能得不到理解。

因此,如何在快速擴張店面對標星巴克發展的同時,還能保證自己新確立的戰略目標能得到實現,就成為瑞幸管理層在下一階段發展中的重要考驗。

但不可否認的是,瑞幸能重新翻身,其實是跟其業務模式沒有漏洞有關。這也提醒我們,查看一家企業的發展潛力,還是要更多關注基本面,而不是一時的舉動。畢竟,基本面才是決定一家企業發展的關鍵。

*文中題圖來自:攝圖網,基於VRF協議。