紮根黃金賽道,尚未盈利的捍宇醫療如何遨遊行業藍海?_風聞

IPO捕手-2021-09-28 09:25

近年來,隨着社會發展給人帶來的壓力不斷增加,心臟病成為全球的“頭號殺手”,不斷增多的患者需求和發展出巨大市場空間。

而介入手術和微創技術的出現,結構性心臟病介入器械成為心血管器械創新領域的主旋律,其中尤以心臟瓣膜疾病介入治療器械最為突出,由此也催生了一批以微創心通為代表的醫療器械公司。

近日,據港交所披露,上海捍宇醫療科技股份有限公司通過港交所上市聆訊,中金公司及花旗為其聯席保薦人。

年虧損1.3億元,但收穫數十輪融資的捍宇醫療,是如何俘獲眾多資本“芳心”的?正處於激戰中的賽道里,捍宇醫療又能把握住多少紅利?

年虧損1.3億元,但收穫數十輪融資的捍宇醫療,是如何俘獲眾多資本“芳心”的?正處於激戰中的賽道里,捍宇醫療又能把握住多少紅利?

融資歷程

捍宇醫療成立於2016年,是一家國內平台型創新醫療器械研發及產業化公司,致力於結構性心臟病學的創新醫療器械研發及商業化,在國內心臟瓣膜介入醫療器械方面有一定市場影響力。

正是看中在市場上的影響力,捍宇醫療獲得了不少著名投資者的融資。據天眼查數據顯示,捍宇醫療共獲得了10輪融資,分別為:

· 2017年3月7日,獲得由泰煜投資獨家投資的天使輪融資;

· 2017年3月7日,獲得由泰煜投資獨家投資的天使輪融資;

· 2017年9月14日,獲得由冪方資本、安龍基金共同投資的A輪融資;

· 2018年4月12日,獲得由泰煜投資獨家投資的A+輪融資;

· 2018年9月13日,獲得由國投創合、醴澤資本共同投資的Pre-B輪融資;

· 2018年12月27日,獲得由盈科資本、荷塘創投、醴澤資本、約印醫療基金共同投資的1億元的B輪融資;

· 2019年7月2日,獲得由東方證券、浙商創新資本、CPE源峯共同投資的C輪融資;

· 2020年7月13日,獲得由千杉投資、東證資本、牛揚基金共同投資的C+輪融資;

· 2020年8月13日,獲得由弘暉資本、CPE源峯、盈科資本、朗姿韓亞資管、朗瑪峯創投、冪方資本、東證資本、泰福資本、合方科創、春風創投、諾瑾資產共同投資的5億元的D輪融資;

· 2020年11月23日,獲得由沂景資本獨家投資的股權融資;

· 2021年3月15日,獲得由雲鋒基金、江蘇瑞華、Octagon Capital八方資本、易方達、領道資本、弘暉資本共同投資的近5億元的D+輪融資。

雖然被各大資本巨鱷相繼看好,但是捍宇醫療不得不承認一個事實,就是它的經營狀況並不佳。

財務數據

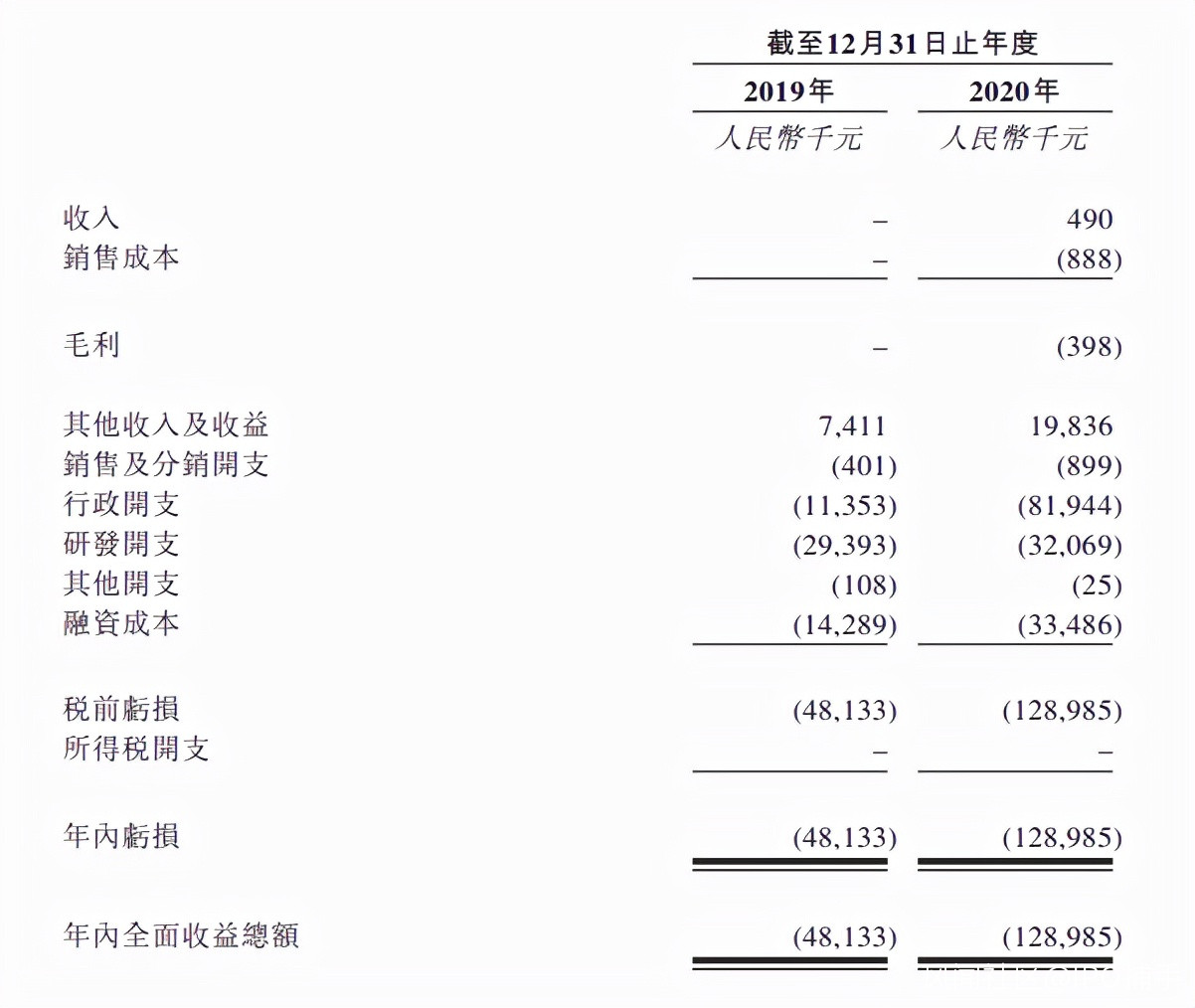

據招股書數據顯示,公司2019、2020年營收分別為0元、49萬元;同期虧損分別為4813萬元、1.3億元。

持續虧損的背後是捍宇醫療的無奈。

持續虧損的背後是捍宇醫療的無奈。

捍宇醫療主要聚焦其自主研發的二尖瓣介入器械Valve Clamp,該產品主要用於對二尖瓣返流疾病進行微創介入治療。公司於2018年自中山醫院取得ValveClamp原始醫療概念的專利,截至最後實際可行日期該產品為公司唯一臨牀階段在研產品。

專注於自主研發,前期投入的大量資金和尚不足以盈利的產品,都是導致捍宇醫療短期內很難盈利的原因。

據招股書顯示,報告期內,公司管理費用、研發費用對財務拖累較大,2019、2020年管理費用分別為1135萬元和1135萬元;同期研發費用分別為2939萬元、3207萬元。這都意味着公司距離產品利潤收割期還有很長一段時間。

因此,要通過大量的外部融資來維持正常運營也是捍宇醫療現在所急需的。

競爭對手

伴隨着心血管介入醫療器械的需求不斷增長,居民健康意識的日益提升,心血管介入醫療器械的可購性和可用性的不斷增加以及技術進步,結構性心臟病的診斷和治療發展迅速,成為心血管疾病領域的一個重要細分領域。

根據弗若斯特沙利文報告,中國二尖瓣反流患者人數從2014年的940萬人增加到2018年的1030萬人,預計到2025年將增加到1210萬人。另一方面,僅有不到1%的患者接受了手術治療。整個二尖瓣介入治療市場規模大但滲透不足,有很大的增長潛力。

根據弗若斯特沙利文報告,中國二尖瓣反流患者人數從2014年的940萬人增加到2018年的1030萬人,預計到2025年將增加到1210萬人。另一方面,僅有不到1%的患者接受了手術治療。整個二尖瓣介入治療市場規模大但滲透不足,有很大的增長潛力。

捍宇醫療的核心產品ValveClamp,即是介入治療領域的領先產品。ValveClamp採用緣對緣TMV的修復方法來治療MR。TMV是指經導管二尖瓣治療。作為一種基於導管的介入治療技術,TMV可通過不涉及開胸手術的介入手術修復(TMVr)或置換(TMVR)二尖瓣,手術無需心臟停跳或體外循環,手術傷口縮小至2-4釐米,風險顯著降低。

根據弗若斯特沙利文的資料,在MR介入治療中,緣對緣TMVr方法最為有效,並且應用最為廣泛,在全球積累了超過10萬例手術,是國際中TMV治療的首選技術。

縱觀心血管介入醫療器械賽道上一種上市公司,如微創心通、啓明醫療、沛嘉醫療等市值數百億的上市公司,捍宇醫療相對來説壁壘高,直接競爭對手少,自身又處於創新研發的第一梯隊,能否憑藉自身優勢闖出一番天地還有待觀察。

總結

隨着關注提升和資本進場,更多本土競爭者將湧入市場。國際廠商主要以品牌影響力和技術優勢壟斷高端市場,國內企業則以性價比優勢搶佔中低端市場,這對於捍宇醫療來講,未來或將面臨市場份額被瓜分的狀況。

目前捍宇醫療尚未實現盈利,縱使自身優勢突出,但其產品的商業化能力以及銷售渠道依然有待於加強。雖身處的市場前景廣闊,但未來能否在這條賽道上持續領跑,其變現能力以及是否有優質產品的持續推出,將會是影響市場態度的重要指標。

作為有潛力的“黑馬”,捍宇醫療或許會被賦予較好的估值,但目前虧損逐步擴大,以及現有產品尚未盈利且研發週期長等問題,也都將成為制約其後續能否持續受資本關注的重要因素。

文|IPO捕手(ipobushou)