拉閘限電背後的複雜困境與邏輯_風聞

新潮沉思录-新潮沉思录官方账号-2021-09-28 07:16

文 | 新華門的卡夫卡

這幾天,關於雙控、拉閘限電和東北某些地區的居民生活用電被停等諸多事件,混雜了生活受到影響的人民羣眾的不滿後,事態變得更為複雜。筆者在上一篇文章中主要談了雙控限電背後發生的原因,從根本邏輯的角度介紹了筆者所觀察的幾個維度的情況,結合這兩天的新聞,筆者今天就這幾個內容再來説説。

“能耗雙控”是不得不為

首先回答上一篇文發出後一些讀者的問題。上一篇文章中分析了為什麼要雙控,和淘汰落後產能的原因。一些讀者根據最近普遍流行的一種説法,認為我們也在説國內這樣的目的是為了對美國輸出通脹。仔細看文的朋友就會知道這是一種倒果為因的誤解。

“能耗雙控”對於我國來説本身是不得不為。因為國家的戰略佈局往往在目的上大都是為了實現什麼,或者為了規避某些後果和危機,而非是為了“害誰”。這種“害人”的目的性,在邏輯上是站不住腳的。但不可否認的是,某些決策執行到最後,在諸多其他因素的配合下,就會“摟草打兔子”得到了附帶的結果。“**雙控”和限產,本質上是因為不控制就會造成一個危險的局面,**並不是説“雙控”了的目的本身是為了把這種危險傳給對方。瞭解美元在經濟週期的循環過程的讀者們,可以結合歷次國際經濟危機中的美元潮汐的情況來對照分析,沉思錄過往也有一些這方面的文章可以參考。

國內對美西方的出口是高度市場化的,很難定向進行提價,內卷化的東部沿海出口導向型產業集羣,幾乎不可能完成這種操作。單一的議價模式的特點,早在前多少年曆次鐵礦石漲價的過程中有所體現了。這種經濟循環只會不斷地向國內排放負外部性。

比如某甲企業決定在國內產品售價100元的基礎上,將對美西方的售價提升到200元,好,這很好;但不要忘了,由於市場的普遍碎片化,就會出現宣佈出口價格為150元的某乙企業,出現價格為120元的某丙企業,出現價格回到100元的某丁企業。繼續推導下去,就會出現“刨除出口退税後利潤為負”的“良心企業”。

而這些企業,不但在直接上拿到了中國財政的退税,實際上勞動力向東部地區集中,高污染高排放,生活節奏快精神壓力大,都是沒有體現在最終售價內的隱形成本。還有東部地區通過房地產所回籠的資金,來自於全國各地向東部地區集中的“六個錢包”,而這些資金在建設城市的基礎設施之後,出口產能當然也享受了這些基礎設施的便利條件。對於這樣的內卷式經濟增長,我們現在已經不能再依賴了。

結合一些讀者提到的另外一個問題,即如果是為了減少我國製造業企業的內卷,那麼應該直接砍出口退税、甚至進行出口加税。這一點是一種有益的思考,用最簡單的辦法實現了他們所表述的直接目的,但其實既誤讀了筆者所表達意思,也不是經濟調節當局所想要的。**“雙控”的本質,是經濟調節當局從能源供給層面上通過嚴控新增供給來控制新增產能、出清落後產能,**原因是外部的需求過於旺盛,已經導致了經濟過熱,必須想辦法剎車。

在這幾天人民日報海外版微信公眾號“俠客島”所發佈的解讀雙控的文章也提到了,主因是由於各地方在資金的驅動下生產規模大增,同時許多地方將“雙碳”的長期產業規劃理解成了“一定要趕在”2030年前攀登“碳高峯”,在疫情衝擊後經濟復甦的關口上,加速上馬高能耗、高排放項目。但能源供給的佈局是國家戰略,地方自身大規模上馬的高能耗項目沒有找到替代性的能源供給來源,卻搶佔了原有的產能能源供給,這樣的整體經濟過熱比2008年金融海嘯後的復甦時期來得還要更為迅猛、可怕。

如果在能源上放開,各地的無序競爭將直接導致比2010年前後更加可怖的“物價飛漲”。包括有許多讀者提到出口退税的問題,**實際上進出口規模與我國GDP的比值已經大為縮小,出口税的影響遠不如十多年前,**對經濟的調控是有限的。僅僅調節出口退税,是不能影響國內頭腦發熱的產能擴張的。而如果一刀切全停了,又不免泥沙俱下。另一點,在鋼鐵等高耗能行業上,我國的出口退税規模已經大為縮減,這其中鋼鐵行業的出口退税已經歸零。

我們可以結合政策的產生方式來看,“雙控”的指令發出者是國家發改委、國家能源局,國家能源局是歸口國家發改委管理的國家局,也即實際上國家能源局是國家發改委的下級,國家能源局的地位類似於配屬步兵旅作戰的炮兵團,既具有一定的獨立性,但實際上仍是國家發改委的下級。

這樣來看,“雙控”政策是國家發改委的意志體現。實際上,“能耗雙控”是一項已經執行多年的政策,其最成功的的運用是在2015年的“供給側結構性改革”中。2008年-2014年間所形成的的高投入、低迴報的低附加值落後產能,其去化的過程是長期的。

**還有一點,由於“雙碳”戰略的推行,各地紛紛上馬新能源項目。但實際上很多新能源項目在建設週期中是典型的高能耗項目,而且為推進運動式減碳,許多地方已經不再考慮便捷的火力發電,**相關的央企和中央部門也對之進行嚴格控制。這樣就導致一方面能耗需求增加了,而另一方面實際上的供給是在減少的。

筆者在上一篇中也提到了,我國的電力是決定工業生產基礎,而提供電力供給彈性的,則是煤炭。水電站一經建成,其成本就是固定的,而火電則由輸入的動力煤決定其成本。因此,如果説人類工業的血液是石油,那麼中國工業和社會的運轉根本性動力則是煤炭。

在上篇文章中,筆者提到過自“供給側結構性改革”以來的“漲價去庫存”,或者説“產能去化”,是通過設置准入標準,行業自律和環保風暴,包括煤炭在內的中小產能礦坑被大規模關閉,減少了行業的無序競爭。

同時,由於煤炭生產存在大量的“表外業務”也被反腐敗的風暴所觸及,煤炭的價格本身就變成了高度依賴國內市場機制的產物,而這一市場機制的目的是通過控制供給來減少無序競爭和低端過剩產能,其核心實際上還是控制,而並非完全的市場機制。

我國火電廠所需煤炭的構成是由供貨協議和市場補充兩部分構成的。火電廠與產煤廠就未來雙方的基本需求達成協議,產煤廠持續穩定的向火電廠供貨。然而眾所周知的是火電廠的產能是具有彈性的,在大多數時候並未進入高載荷運行狀態,協議供貨的煤炭是可以持續使用的,但當煤炭作為大宗商品的一部分,在洶湧不斷的熱錢加持下飛漲而上,火電廠就會陷入虧損發電的景況。

根據相關行業人士測算,將國內技術水平不同的火電廠平均計算,動力煤價格在600-800元時,接近火電廠的盈虧平衡線,然而現在動力煤的價格高達1400元,這麼大的差價是很難通過談判解決的,同時高漲的電力需求不啻是在剜電廠的肉。因此火電廠發電意願空前萎靡,只願意按其所擁有的協議供貨的動力煤的數量來保住其基本運轉,完成最基本的生產計劃,避免虧損。

這樣來看,似乎是市場化的煤炭商品交易體系與高度計劃的電網體系之間的矛盾?於是有人趁機提出了供電漲價的建議。實際上,由於全國範圍內的招商引資,各地對工業生產的電價均有不同程度的補貼,幾乎很難落實全國範圍內的工業用電普遍漲價。

更何況,我國多年來一直是煤炭能源大國,進口煤炭僅佔總消耗量的5%,雖然這5%因為邊際定價的原因非常昂貴,但努努力,國內煤礦是由潛力增產的。

**可是不要忘了,幹事業不能顧頭不顧腚,本身能耗上升、供給減少就是由於各個地方“大幹快上地運動式減碳”造成的,**如果再因為“運動式減碳”的負面效果消減“碳達峯碳中和”的治理目標,基層將徹底陷入“翻燒餅”式的朝令夕改。

更何況,控制社會總能耗水平,控制粗放式能源消耗規模是有利於長期發展的,如果隨意改動,將意味着長期發展規劃變得極不嚴肅。

東北電網的負載到底出了什麼問題

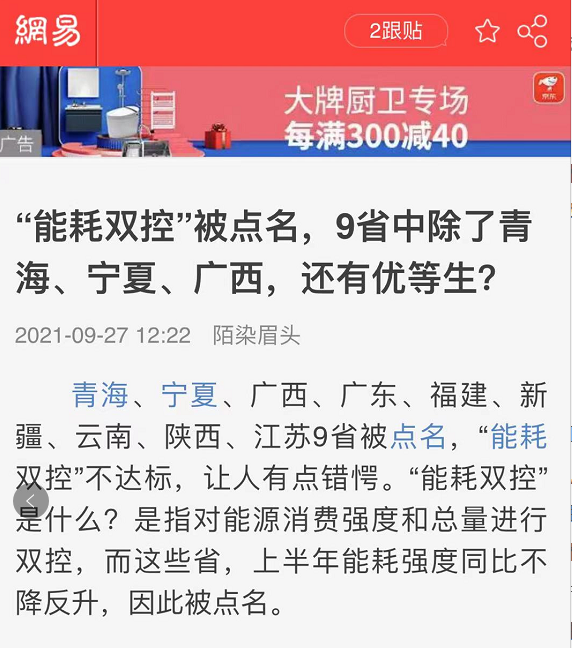

説了這麼多,筆者仍沒有回答的問題,是為什麼東北地區出現居民限電?別急,接下來筆者就來分析這個情況。的確,保民生是我國最基本的政治底線,因此東北電網拉閘限制居民用電看似非常不合理,而之前發改委點名的“能耗雙控”不達標的九個省,分別是廣東、江蘇、福建、青海、雲南、陝西、寧夏、新疆,也並沒有東北地區,這也讓網上很多人説的“東北地區突擊完成指標”的説法沒有現實説服力。正因為如此,才更應該深入探索一番。

本圖版權屬於格隆匯

我國的電力負載,已經初步形成了全國一張網,但實際由於國土空間的特點,這個全國一張網實際上是由諸多特高壓輸送通道將地區電網聯結在一起形成的。東北地區,包括黑龍江、吉林、遼寧和內蒙古東部,是一個實際聯結在一起的地區性電網。

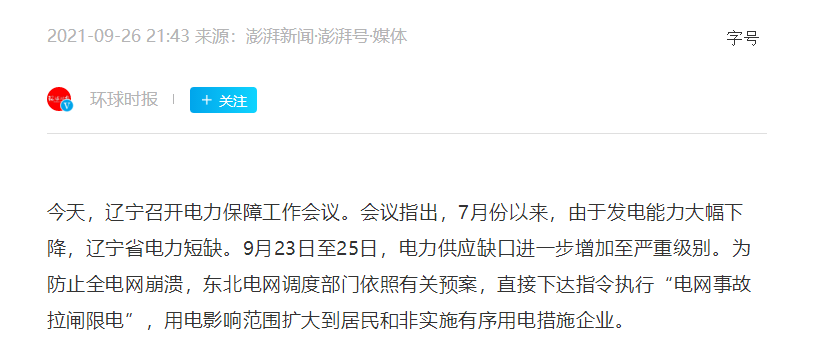

東北地區原先的發電大户,是吉林省。吉林省富含水電和火電資源,而今年以來的煤炭價格上漲已經嚴重的衝擊了火電廠的生產秩序,再加上由於東北漫長的冬季,必須備足過冬所需要的儲備煤炭,火電廠有更強烈的動機減少發電量。

第二個因素,也是東北電網所説明過的,由於蒙東地區存在大量的風力發電資源,實際上日常蒙東所發的風電是東北電網的主要載荷之一,風電佔東北電網發電量的17.63%,然而由於近期的氣候變化,導致蒙東風電基地無風可用,原本的安全備用載荷迅速下降。

第三個因素,則是由於東北地區的大型工業生產企業,要不然是屬於必須保生產保運行保穩定的特殊企業,要不然就是自備發電機的企業,沒有接入電網。工業生產用電量大,所以也正是居民用電的緩衝,然而東北地區的工業用電不足以進行負載緩衝。我們也看到了另一個新聞,即遼寧某鑄造工廠因緊急停機,造成了毒氣泄漏。這説明,東北電網的切斷供給,已經切無可切。

第四個因素,則是外送電力。東北地區電網通過魯固直流與外部電網相連,每年通過這一通道向關內地區送出大量的電力。可能已經有性急的讀者要開始罵了,別急,聽我慢慢説。蒙東地區的風電條件非常好,因此值得大規模建設。但是本身東北就配套了大量的水電和火電,而隨着東北地區的整體衰落,大量的高能耗企業紛紛破產,實際上已經沒有了使用這些電力的客觀需求,因此東北電網通過魯固直流將之賣到關內,是雙方你情我願的需求。

**但這也導致,在東北電網需要外部輸入載荷的危機時刻,拿不到能夠輸入的電力資源。**因為本身東北是輸出電力資源的,現在全國電力緊缺,東北需要被輸入,這件事就變得極為困難。

也就是説,本來在風電加持下載荷完全富裕並且還可以將多餘用電外送關內換錢的東北電網,由於風電的突然宕機,導致載荷緊張。而這種載荷緊張本可以通過火電來調節,但在種種因素之下,火電調峯的功能完全無法履行,而載荷減少太多,用來緩衝的工業企業又不夠,如此之下最終導致了局部隨機的切斷電網,防止電網整體性崩潰。

前幾天,恰逢孟女士歸國,深圳的巨幅電子標貼將深圳照亮猶如不夜城,許多人兩相對比之下十分憤懣,認為這是“深圳比東北更平等”,筆者倒是認為尚不必如此情緒化,這件事上因為並非是深圳或其他地區的用電直接導致了東北電網的載荷不足,更談不上其他地區人剝削東北的人民。

這裏筆者再貼一個數字,在2020年,全社會總計用電量75110億千萬時,其中第一產業用電859億千瓦時,第二產業用電51215億千瓦時,第三產業用電12087億千瓦時,城鄉居民用電10949億千瓦時。從這個角度來看,我國最大的耗電大户,就是工業生產。居民和城市景觀、照明用電約佔總數的14.6%。

這説明,推動我國發電量層層攀升的根本動力,是工業生產,是產能擴增。而居民和城市景觀用電只佔7.5分之一的事實,也是我們敢於“不計代價保民生用電”的根本。所以説其他地區的工業生產擠佔了東北地區的居民用電並不符合現實。

從風險管理和控制的角度來説,由於新時代人類社會、超大規模城市和萬物互聯是一時一刻也不能停電的,那麼隨着人類社會對電力的依賴越深,抵抗這種風險的能力也就越弱。固然,電力的各種智能設備設施空前武裝了人類社會,可以説人類社會的抵抗力穩定性日益強大。但這也就意味着相對應的,一旦這種穩定受到危及,就會出現極為嚴重的後果,恢復力穩定性很差。這才是面對電網崩潰局面下被迫切斷電網的真正原因。他是我們這個時代的電車悖論。

然而,(沒錯筆者又要轉折了),在這次大停電中,東北地區真的只是“黑天鵝”事件的倒黴者嗎?筆者也不這樣看。

在國際經貿中,原材料生產國家總是被迫承受更多的風險,這是毋庸置疑的。看似是外部電網與東北電網等價交換,但實際上外部電網因此有了更大的緩衝空間,而東北電網則將它換成了錢。最早的拉閘限電控制生產是在江蘇和廣東,但由於這兩個省工廠眾多,有充足的載荷來給居民用電緩衝。而且當面臨載荷短缺時,這兩個省份也有足夠的能力動員電廠使用煤炭發電,不計代價的確保民生。而黑吉遼面臨這種情況,底氣就要虛弱的多了。

東北地區上至政府、中間在電力企業和其他基本公共服務業、下至普通百姓和商户中間,存在有嚴重的受害者心理。是這樣的社會氛圍,導致了前幾天吉林某水務公司所發佈的不負責任、加劇社會恐慌的公告。那麼這種像應激心理創傷來源哪裏?我想,這需要去問《鋼的琴》,去問東北老工業基地振興的進度,去問散佈和製造“投資不過山海關”“東北人都是黑社會”“東北發展不起來是因為太懶了”**的這種不負責任的輿論的媒體人們。**凡事有果必有因。

多説一句,自上世紀末以來,我們為了搭上(以美國為中心的)國際經貿體系,在東部沿海地區所搭建並不斷自我強化所形成的出口導向型產業集羣,就像我們上一篇文章結尾中説的那樣,這種結構應該重構了,否則其他地區還將繼續塌陷。