絕地反擊的瑞幸,面臨更多對手_風聞

壹零社-最新鲜的互联网产业资讯2021-09-29 16:07

中秋節,地產大佬焦頭爛額髮家書的同時,因為財務造假不得不退市的瑞幸發佈了三則“喜訊”。三則公告重點公佈了外界關注的一些問題,包括瑞幸公司和美國集體訴訟的原告代表簽署了1.875億美元(約合12.12億元人民幣)的和解意向書、向開曼法院提交了債務重組方案、向SEC遞交了包括經審計的財務報告在內的2020年年報等等,信息量很大。

1.瑞幸又成香餑餑?

1.瑞幸又成香餑餑?

其中,與美國投資者簽署的和解意向書無疑最具含金量。雖然和解須達成最終文件並獲得開曼法院、美國法院的批准,但在一位接近瑞幸的業內人士看來,這仍意味着瑞幸最擔心的靴子已經落地,“股東集體訴訟和可轉債債務重組這兩件事解決後,意味着瑞幸終於可以從連續的索賠、處罰中暫時脱身,喘口氣”。

瑞幸公司終於可以喘口氣

瑞幸公司終於可以喘口氣

2019年5月,陸正耀帶領剛成立不過18個月,以鉅額補貼著稱的瑞幸咖啡成功登陸納斯達克,打破了中國互聯網企業最快上市紀錄。半年內,瑞幸吸引了超190家機構投資,市值一路飆到近130億美元,與在中國深耕二十多年的百勝中國不相上下。

但是瑞幸神話的破滅來得也很快。去年4月,在做空機構渾水接連爆料其財務造假後,瑞幸選擇自曝“家醜”,稱其2019年第二季度到第四季度的總銷售額虛構約22億人民幣,成了當時除疫情外最受中美兩國市場關注的一大熱點。最終,上市僅11個月的瑞幸從納斯達克退市,董事會大換血,受到中美監管機構的調查,陷入一系列訴訟中。

讓市場驚訝的是,瑞幸並沒有銷聲匿跡,竟然還上演了一出翻盤好戲。先是去年12月,支付1.8億美元罰款與SEC(美國證券交易委員會)就其財務造假事件達成和解;再是現在用1.875億美元與美國投資者達成和解。截至目前,瑞幸將為財務造假付出的代價約為25億元,包括罰款、股東賠償,不包括可轉債,遠低於去年12月法律界人士預測的112億美元訴訟賠償。

要知道,美股對財務造假的處罰極其嚴格,2001年,北美能源巨頭安然公司就被罰了5億美元,捲入造假事件的三家投行甚至向投資者賠付了近42億美元,瑞幸可以説是以極小的代價過關。

資本市場對瑞幸的擔憂也一定程度上隨着靴子落地而緩解。上述消息一度促使退至粉單市場的瑞幸股價大漲,所謂“粉單市場”是已納入納斯達克最底層的一級報價系統,為不再滿足上市標準而退市的證券提供保價服務和交易流通。在很長一段時間內,瑞幸粉單市場股價維持在五美元上下,今年5月放出盈利消息以來明顯攀升,最高突破17美元,近期市值在40億美元左右,約等於IPO時的市值,相較市值最高點縮水七成。

瑞幸粉單市場走勢良好

瑞幸粉單市場走勢良好

今年4月瑞幸咖啡又獲得了來自大股東大鉦資本旗下公司以及愉悦資本的新一輪融資,大鉦資本、愉悦資本已同意通過私募方式分別購買瑞幸咖啡約2.4億美元、1000萬美元的高級可轉換優先股;在某些情況下,大鉦資本和愉悦資本還可按比例再增資1.5億美元。

簡而言之,瑞幸好像又成了香餑餑。

從瑞幸發佈的公告來看,意圖也很明顯,它想告訴市場自己不僅活了下來,而且在債務重組、內部管理、發展策略、日常運營等諸多方面都將進入新的發展時期。

但瑞幸的危機真的解除了嗎?

2.爆款救急,盈利還早

趨勢在好轉,但現在就斷言瑞幸走出危機為時尚早。公司層面財務造假的爛攤子接近尾聲,並不意味着曾參與或知曉瑞幸財務造假的高管們已經脱身,未來是否會還有訴訟賠償、是否會影響公司發展都還是未知數。最重要的是,瑞幸公司仍需要證明自己已經“洗心革面”,實質性改善了內控體系,已經有了自我造血的能力。

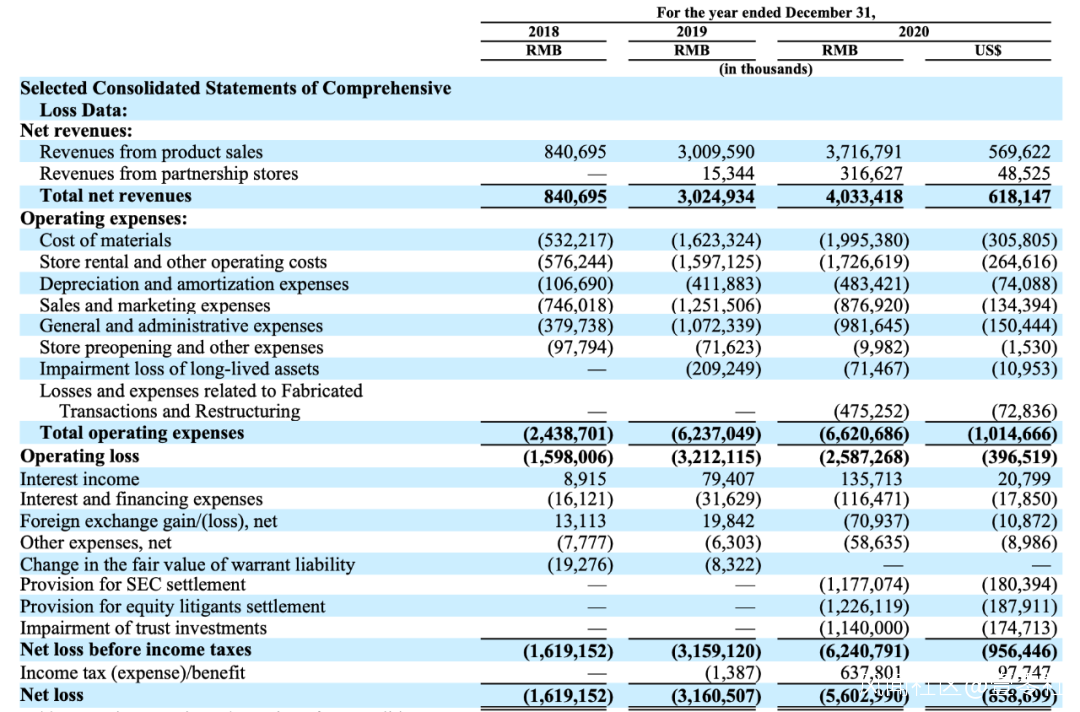

但從本次發佈的2020年報的情況看,即使剔除因造假風波導致的損失和賠償,瑞幸距離盈利仍有距離。

2020年財報顯示,瑞幸取得淨收入40.33億元,同比增長33.3%。營收結構方面,瑞幸咖啡2020年產品營收37.17億元,同比增長23.5%,佔總營收的92.15%;合夥店營收3.17億元,同比增長19.64倍,佔總營收7.85%。不過虧損也在持續,自2018年至2020年,其淨虧損分別為16.19億、31.61億和56.03億元,三年累計虧損約103.88億元。

2018年-2020年淨虧損數額

2018年-2020年淨虧損數額

爆雷後,瑞幸在業務層面進行了諸多調整,努力縮減運營成本、改變營銷方式,試圖以更健康的方式發展。包括關閉效益不好的直營店、取消新用户首杯免費、縮小折扣幅度、上調外賣配送費門檻等,並開始採取私域運營等方式。

慢下來的瑞幸一改往日撒錢擴張、鋪天蓋地做廣告的互聯網路子。2020年財報顯示,瑞幸去年總營運費用66.21億元,其中4.75億元是與財務造假一事的調查、債務重組相關的費用。受規模效應推動,營運費用佔收入佔比從2019年的206.2%降至2020年的164.1%。各項費用率均有所下降,尤其是營銷費用率從41.4%減至21.7%,營銷費用的絕對值也明顯下降,管理費用率從35.4%減至24.3%。

此外,瑞幸也放慢了自營門店的擴張節奏,截至2020年年底,瑞幸的自營門店總數為3929家,相比2020年第一季度末減少了582家。截至今年7月底,瑞幸在中國擁有4030家自營店、1293家加盟店,仍略高於星巴克在華門店數量(5135家)。通過轉嫁成本給加盟商,去年瑞幸店鋪開業及其他費用僅為998.2萬元,2019年這一數字為7162.3萬元,同比下降約86%。

節流之外,還需開源。

營收的增長意味着其在經營前端已經有了一定恢復,這主要得益於產品平均售價的提高和爆款的推陳出新。從之前的一杯不超過10元到現在的17~23元,瑞幸通過減少優惠力度、設置更高的原價,實現了漲價的“小目標”。

但願意買瑞幸的人卻更多了:截至2020年年底,瑞幸累計交易客户數量超過6490萬,上年同期為4060萬;去年瑞幸自營店和無人咖啡機每月平均銷售商品總額約為2620萬件,較2019年的2420萬件提高8%,2020年第四季度更是創下新高,達到了3160萬件。

用户的增加離不開爆款加持。瑞幸厚乳系列自2020年9月份推出後,年內就售出3160萬杯,佔全年銷售量20%;6月30日瑞幸咖啡官方宣佈,生椰系列單月銷量超1000萬杯,刷新瑞幸新品銷售紀錄。但爆款可遇不可求,能否持續開發爆款產品、避免同質化也是瑞幸需要面對的挑戰之一。

生椰系列成為爆款

生椰系列成為爆款

銷量上漲的背後,是成本的水漲船高。由於疫情封鎖和極端天氣影響,近年咖啡豆供應鏈波動較大,產品原材料成本和門店租金一直在瑞幸咖啡經營成本中佔比較大,兩者幾乎佔據着全部經營成本的半壁江山,並從2018年第一季度起便呈遞增趨勢。

不僅是瑞幸,所有的新茶飲企業都面臨着上游原材料漲價困擾。比如,去年夏天伴隨着油柑茶飲賣斷貨,油柑也身價倍增。雲南一果園負責人就表示,去年以來,由於茶飲店對油柑的需求增大,油柑價格一路上漲,今年清明前達到每公斤80元,較以前增加了近百倍。

也就是説,儘管淨收入大幅增長,但門店租金和產品原材料的成本佔比也隨之提高,相應地,瑞幸也持續處於虧損狀態,離收支平衡還有很遠的距離。

3.誰是下一個瑞幸

瑞幸蒙眼狂奔,捅了個大婁子,也為後來人栽下了乘涼的樹。

瑞幸通過低價打動了星巴克們未能觸及的消費者,不僅完成了教育市場的關鍵一步,還將現制咖啡這一始終未能突破北上廣深等一線市場的消費品,迅速帶入了更多低線城市的核心商圈,“培養”出了忠實用户,做大了國內咖啡消費市場的這塊蛋糕。

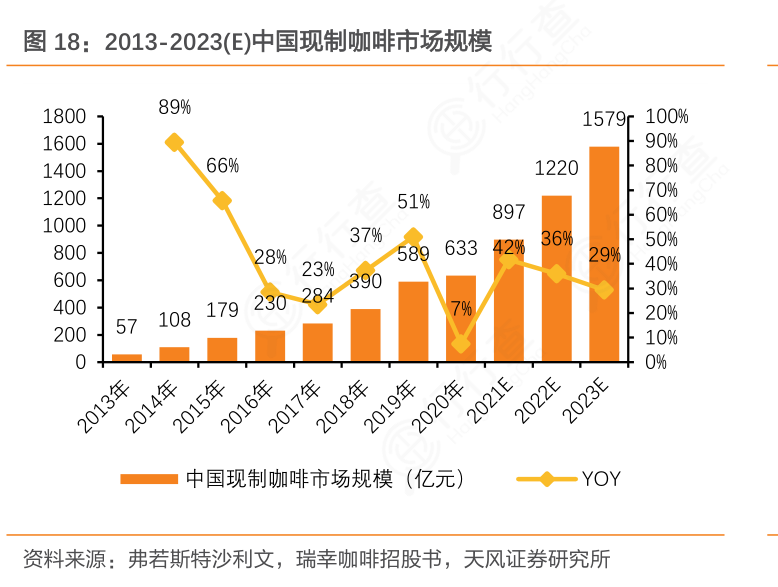

據咖啡行業相關數據顯示,預計到2023年中國咖啡消費量為10.8杯/人,市場規模將達到1579億元,上升空間較大。隨着現制咖啡市場逐漸龐大,人均消費量逐漸提升,咖啡消費人羣產生了多元化的消費需求,一系列小眾咖啡品牌登場。

中國現制咖啡市場不斷擴大

中國現制咖啡市場不斷擴大

而瑞幸跌倒,正是其他品牌追擊的良機,資本也紛紛搶佔賽道,希望投出“下一個瑞幸”。僅2021年上半年,便有Manner、Seesaw、M Stand、鷹集咖啡、時萃Secre等14個精品咖啡品牌完成了融資,融資金額近70億元,投資方包括紅杉資本、IDG資本、騰訊創投等頭部投資機構。其中同樣主打“連鎖、便宜、好喝”的資本新貴Manner,半年內進行了3輪融資,其背後站着淡馬錫、美團龍珠、字節跳動諸多豪華資本陣營,單店估值已經高達1200萬美元。

雖然這些咖啡品牌都對外聲稱,自己走的是“精品咖啡連鎖”的路線,其中M Stand、Seesaw更是喊出了要做“中國星巴克”,但單價15-25元的定位,説是爭奪瑞幸的市場更為準確。

更多跨界玩家也看上了這一賽道。喜茶、奈雪的茶等新式茶飲品牌佈局咖啡品類之後,便利蜂也在原有自助咖啡機的基礎上,推出新品牌“不眠海 Sober Hi”飲品站,價格、風格對標Manner;知乎今年7月也在旗下自有消費品牌知乎知物推出3款掛耳咖啡。

咖啡市場玩家眾多

咖啡市場玩家眾多

激烈競爭下,資本深諳規模與品牌化能給企業帶來的優勢,但瑞幸自戕在前,擴張速度不再是唯一的追求。這些品牌雖然不再一味追求擴張速度,但也紛紛在資本介入後紛紛將擴張提上日程。如Manner如今開店數已近200家,總門店數量接近300家,而Seesaw、M Stand、Algebraist則紛紛喊出了“今年年底門店數過百”的計劃。

瑞幸還在,但已經不是唯一。