大變局下的航空業:三大航虧損百億,“摳門”見長的春秋如何盈利_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-09-29 15:36

文 | 韋航

十一黃金週又將來臨。

同程旅行發佈的《2021“十一”黃金週旅行趨勢報告》預計:2021年“十一”黃金週期間,全國國內遊人數將達到6.5億人次,恢復至2019年同期的8成以上。

七天假期,促成周邊短途遊、國內中長線出遊及探親等各類出行需求旺盛。相比剛剛過去的中秋小長假,機票平均價格上浮10%左右。

不過,與火爆的假期出遊熱相比,航空業的表現卻顯得平淡。

2020年,突如其來的疫情,中斷了中國航空業連續十多年的增長黃金期。這隻黑天鵝讓航空公司管理者根本無法安度,裁員、倒閉、史無前例的大虧損一一發生。

2021年疫情的有所反覆,也讓民航業回血和修復之路充滿荊棘。

損失減少但痛苦在加劇

70億元鉅額虧損。在中國的航空公司裏,市值第一的中國國航(601111.SH)一不小心創造了業內虧損第一。

中國東航(600115.SH)和南方航空(600029.SH)分別虧損52. 08億和46.88億。三大航虧損的原因在於需要兼顧國際航線。

與此同時,成本的增長也成為關鍵。如2021年上半年,中國國航營業收入達到了376.64億元,但在成本方面,中國國航達到了416.54億元。

中國東航和南航也表示,半年內國內航空客運需求總體回升,但國際航空客運需求持續處於低位。燃油價格的持續上漲,加重了航空公司的成本負擔。

中國東航和南航也表示,半年內國內航空客運需求總體回升,但國際航空客運需求持續處於低位。燃油價格的持續上漲,加重了航空公司的成本負擔。

中國南方航空集團有限公司董事長馬須倫在央視採訪時也談到了公司的應對之策,“比如飛機落地的時候,什麼時候放起落架,都在考慮如何節油,放起落架太早,阻力大、耗油;放起落架太晚,則影響安全。為此,南航動用經過大數據測算了最佳高度。在收入不足、油價上漲的情況下,只為節約成本。”

從經營層面來看,虧損最多的中國國航更是有心無力。

從旅客運輸量來看:上半年,國航旅客運輸量為3861萬人次,同比55%,但全行業的增速為66.4%,明顯落後於同行業水平。

相比之下,上半年,南方航空運輸旅客5473萬人次,同比增長62.27%;客座利用率為73.68%,同比提高6.17個百分點。

而在疫情反覆的8月份,國航旅客週轉量(按收入客公里計)同比、環比均下降。客運運力投入(按可用座位公里計)同比下降40.6%,旅客週轉量同比下降53.1%。平均客座率為57.6%,同比下降15.4%。

在三大航中,一跌再跌的國航,鉅虧的背後還隱藏兩個原因。

在三大航中,一跌再跌的國航,鉅虧的背後還隱藏兩個原因。

首先,國航的大本營在北京。首都對疫情防控尤為重視。

這對以北京首都機場為主基地的國航帶來巨大影響。就今年上半年來説,在國內所有航司中,國航是受疫情影響最大的。

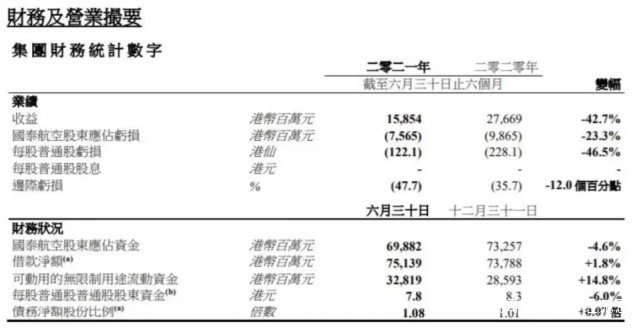

**其次,是持股國泰航空帶來的虧損。**目前國泰航空經營非常困難,均為國際航線,仍處於低位運行狀態。2021 年上半年,中國國航投資國泰航空的損失達13.64 億元。

在一季度三大航虧損的情況下,三大航半年報依然不太理想。儘管從3月下旬開始V型復甦,出現了“淡季不淡”的爆發式增長。但隨着7月底疫情出現反覆,原本民航賺錢好時段的暑運又出現業績斷裂。

在一季度三大航虧損的情況下,三大航半年報依然不太理想。儘管從3月下旬開始V型復甦,出現了“淡季不淡”的爆發式增長。但隨着7月底疫情出現反覆,原本民航賺錢好時段的暑運又出現業績斷裂。

正如國際航協理事長威利·沃爾什所表示:“這場危機比任何人所預期的更長、更深。損失將比2020年減少,但危機造成的痛苦在加劇。”

除了虧損的三大航外,艱難求生的民營航空公司,也正在夾縫中求得一絲生機。

衝廁水量精心計算

8月份,全民航旅客運輸量2240.7萬人次,僅是2020年8月的一半左右、2019年8月的36.6%。

在這樣的愁雲慘淡之中,在三大航百億虧損之外,卻有三家上市航司實現盈利。其中吉祥航空(603885.SH)歸股淨利潤1.02億元,華夏航空((002928.SZ)、春秋航空(601021.SH)分別實現淨利潤0.12億元和0.1億元。

不同於虧損的三大航,實現盈利的三家航司體量小,停飛的寬體機少,國際航線少,受疫情影響也較小。

作為中國最大的民營航空公司,春秋航空一直以“摳門”著稱。

譬如,為降低維修和人員培訓費用,只使用一種機型,零部件材料通用;通過改裝增加15%左右的座位;客艙沒有頭等艙,全部設為經濟艙;客艙服務按旅客需求提供,餐食需自費。

譬如,為降低維修和人員培訓費用,只使用一種機型,零部件材料通用;通過改裝增加15%左右的座位;客艙沒有頭等艙,全部設為經濟艙;客艙服務按旅客需求提供,餐食需自費。

又譬如,為節省油耗,通過精細化計算規定飛行高度和速度,甚至廁所裏衝廁的水量也經過計算設置。

**與此同時,春秋航空相比另外幾家航空公司擁有一定優勢。目前,春秋航空為全空客系列,且全部為窄體機。**此前,春秋航空的國際市場主要集中於日韓市場,一旦國際市場受限,很快就可以轉戰國內市場。

對此,春秋航空董事長王煜就曾表示,民航這個行業受經濟週期、地緣政治、自然災害等方面影響,需要比較強的承受能力,成本控制是必然。

**而另一家盈利的吉祥航空為全服務延伸型航空公司。**目前以上海虹橋、浦東為主基地機場,以南京為輔助基地。

高度集中的經營模式,使吉祥航空具有成本控制優勢——一方面減少了建立其他營運基地所產生的大額成本開支,另一方面最大效能地提高了飛機營運效率、降低了維護成本,從而有效減少了飛機單位營運時間內的固定成本。

高度集中的經營模式,使吉祥航空具有成本控制優勢——一方面減少了建立其他營運基地所產生的大額成本開支,另一方面最大效能地提高了飛機營運效率、降低了維護成本,從而有效減少了飛機單位營運時間內的固定成本。

因此,吉祥航空的客座率和飛機利用率高於三大航,單位固定成本和單位可變成本也低於三大航。

**而另一家航空公司華夏航空,則並不以在價格戰與競爭對手糾纏。由於獨飛航線較多,因此華夏航空生產量降幅並不大。**雖然支線、獨飛航線市場空間不大,但幸運的是,華夏航空有效避開了價格競爭的陷阱。同時,華夏航空飛往眾多中小城市的支線機場,也得到了一些地方政府的航線補貼、財政補貼及獎勵。

華夏航空股份有限公司董事長鬍曉軍曾表示,華夏航空一直在編織中國立體交通體系中的薄弱部分,即支線航空網絡。

華夏航空股份有限公司董事長鬍曉軍曾表示,華夏航空一直在編織中國立體交通體系中的薄弱部分,即支線航空網絡。

OAG(Official Aviation Guide官方航空數據庫)中國區旅遊行業負責人劉君鵬認為,低成本航空普遍是點對點的運營,不會嚴重依賴於差旅客人,加之其在國內的運力投入佔比較大,能夠及時調整策略,因此受疫情的影響相對於全服務型航司較小。

當民營航空擁有了自己的效率優勢,也就擁有了強大的競爭力生存空間,也就能謀求更多的市場份額。

會否迎來第三次洗牌?

9月即將過去,接下來的三個月,又將是民航傳統淡季。民航人或許又將度過慘淡的一年。

而其後發展能否延續,則要取決於國內經濟活動能否恢復常態,商務旅客出行頻次能否增加。

2020-2021年,註定將成為中國民航業的一個重要節點。

而此前,中國航空業已經經歷了兩次大變革。

第一次變革發生在2002年,國務院下發關於民航體制改革方案的通知。推出了四大改革舉措:聯合重組航空運輸公司、機場實行屬地管理、改革空中交通管理體制、改組民航服務保障企業。

第一次變革發生在2002年,國務院下發關於民航體制改革方案的通知。推出了四大改革舉措:聯合重組航空運輸公司、機場實行屬地管理、改革空中交通管理體制、改組民航服務保障企業。

三大航空公司就是這一次變革的成果。

但航空公司的發展並非一帆風順, 2008年環球金融危機爆發,航空業遭遇寒冬,我國三大國有航空公司面臨鉅額虧損,國資委對三大航分別進行注資,各大銀行也陸續向三大航提供了高達數百億元的授信額度。

民營航空公司在困境面前更是舉步維艱,首批民營航空中除春秋航空和吉祥航空成功上市外,其餘幾家則無奈遭受停飛、破產、被吞併或重組的命運。

如今,中國民航業是否會迎來第三次洗牌?

如今,中國民航業是否會迎來第三次洗牌?

其實,從2018年以來,洗牌併購早已愈演愈烈。

**一方面是接二連三的資本相繼退出,奧凱航空、幸福航空相繼轉讓;另一方面,資本收購航空公司的熱情依然高漲,天驕航空成立,河南收購龍浩貨航。**除此之外,紅土航空由雲南轉戰湖南,青島航空由民營轉向國資,而友和道通航空已陷入困境。

從各種併購熱潮中可以看出,由於小型民營航空公司機隊規模小,航線網絡單薄, 與大型航司網絡匹配度低,大型航司收購小型民營航空公司的意願往往不高。因此,小型民營航空公司主要以地方資本作為重組對象。

而對於地方來説,擁有本土航空也具有很大誘惑力:首先是加大資源傾斜。依託本土航空,地方政府在開闢新航線、爭取航權等方面就能擁有更大資源優勢,有利於進一步提升當地的樞紐地位。

值得注意的是,2020年9月15日,民航局發佈《關於 2020/21 年冬春航季國內航線航班評審相關工作的通知》,放鬆了樞紐航班准入,放開了北上廣最大航班量限制。

結合北京大興、 上海浦東、成都天府等一二線樞紐機場在2019到2022年的集中產能釋放,“十四五”期間民營航司的時刻結構將有所改善,中小航司將面臨着巨大的成長空間。

而根據中國民航局發佈的數據顯示:目前我國現有的機場中,有大約80%左右的機場年吞吐量在300萬人次以下,而這些機場又有着共同的名字——支線機場。

此外, “二八定律”同樣適用於我國的航空運輸業,即20%的幹線機場佔據了國內0% 的航空客運量。這一方面造成了大型樞紐機場航線、時刻等資源“僧多粥少”的局面,另一方面也使得中小型航空公司生存實屬不易。

此外, “二八定律”同樣適用於我國的航空運輸業,即20%的幹線機場佔據了國內0% 的航空客運量。這一方面造成了大型樞紐機場航線、時刻等資源“僧多粥少”的局面,另一方面也使得中小型航空公司生存實屬不易。

儘管對於航空公司來説,京滬線、京廣線等熱門幹線航班的盈利十分可觀,但在我國中西部地區同樣也有廣闊的市場空間等待挖掘。

因此,民航局近年來也在大力推進我國支線機場的建設。在此背景下,“十三五”期間我國支線機場的吞吐量複合增速達到25%,明顯高於幹線機場。同時,到2025 年,我國規劃新建的121個機場中大部分都為支線機場。

由此可見,航空業下沉也是值得關注的現象,畢竟廣袤的中華大地還需要更多飛機的身影。