深度觀察 | 華夏幸福,九死一生_風聞

欧洲金靴-体育评论员-嬉笑怒骂 皆是文章2021-09-29 14:51

“俱樂部現在確實面臨着一些困難,所以我也希望有關的部門能夠儘快解決這些困難。”

這是河北隊——這就是華夏幸福地產控股下的河北省際職業足球隊的韓國主帥金鐘夫,在8月下旬率隊艱難打進爭冠組之後,面對外界問詢時的傾吐。

彼時,金鐘夫在連續失去外援、球隊欠薪半載的情況下竟然能夠帶領河北隊戰勝上海雙雄、殺入爭冠梯隊,這已經稱得上是奇蹟。

但是職業足球是無法一直依靠奇蹟的,特別是在並不那麼職業的中國足壇,奇蹟就更像是一種可遇不可求、縱使求得也轉瞬即逝的罕物。

9月22日,河北隊重新集結,然而金鐘夫及其技術團隊的身影已經不見,只有領隊郎徵和一線隊助教王軍維繫着隊伍的訓練。

一天之後,23號晚間,華夏幸福突然發佈重大公告:公司股票將於9月24日開市起停牌。

截至當日收盤時,華夏幸福的股票僅為4.01元/股,總市值僅為157億元——也就是説在過去一年時間裏,華夏幸福這家華北地區的龍頭房企,市值蒸發了超過80%。

河北足球,前途未卜。

1

從聯賽進程而論,開局送走馬爾康和圖雷,中期送走保利尼奧,這就是河北隊今年面臨的現實困境。

但是同樣在開局,上來一個兩勝兩平,金鐘夫團隊倒是從聯賽伊始便證明着自己的過人之處。

特別是進入8月對陣上海海港的關聯戰役,在罰丟點球的情況下,球隊仍然1比0取得勝利,這也成為金鐘夫的得意之作。

只是賽場之上的保級成功無法掩蓋場外的艱難,就在拿下強大的海港之前,河北隊就在負於同樣強大的國安賽後爆發了衝突,包括對海港奉獻世界波的尹鴻博——本賽季在俱樂部陷入資金困難的情況下決定留守的重臣——也在那個階段站出來公開陳述了球隊的經濟窘態,以及隊員們生活上遭遇的辛苦。

有人被欠十個月,有人被欠六個月,有人被欠三個月,還有人連原本應該由俱樂部繳納的個人所得税税款都被拖欠。

輸給本賽季狀態並不算火熱的北京國安之後,河北隊的更衣室裏傳出了激烈的爭吵聲。

咆哮與怒吼的背後,輸球只是導火索而已,根源還是欠薪和俱樂部前途不定給隊員們造成的精神折磨。

所有人都知道,母公司華夏幸福連續爆雷,河北職業足球確實來到了至暗時刻。

其實早在冬天華夏幸福被爆出資金鍊斷裂時,河北俱樂部就已經開始了自救,2月份時俱樂部就多次向河北省有關方面進行了專項彙報,申請河北省以及省裏某些市給予扶持政策。

進入4月,河北省有關方面牽頭召開了“職業足球改革發展工作專題調度會”,針對華夏幸福治下的河北足球俱樂部經營困境給出了明確指示,要求出台俱樂部改革方案。

當時的方案包括引入國有資本參與俱樂部經營,鼓勵企業繼續投資,推動股權混改,推動青訓建設和基地建設等。

這些,一看便是向河南建業(河南嵩山龍門)和石家莊永昌(滄州雄獅)兩家通過國資進場而得到存活的俱樂部看齊。

但問題在於,去年以來,受到疫情打擊和房地產業遁入寒冬,各地方政府的財政均陷入十餘年來的低谷,此時要求國資出手“玩足球”,除非是魯能泰山那樣的擁有雄厚優質資產(有競爭力的一線隊+人才豐厚的魯能足校)的球會才能讓產權交接相當順遂。

否則,大多數俱樂部經過了金元時代的洗禮,壞賬成堆、債務纏身、青訓凋敝,加上疫情未去所帶來的球市慘淡風險——在如今的國企面前,中國的職業足球俱樂部們實際並沒有多少吸引力。

推薦閲讀**:資本時代,並非黃金時代**

這一點,不論是去年年末四顧茫然的天津泰達(國資退場)和江蘇蘇寧(國資拒絕),還是今年以來惡況頻發的廣州恒大,都在應證着現實的嚴峻。

推薦閲讀**:天津泰達危局**

推薦閲讀**:告別恒大**

2

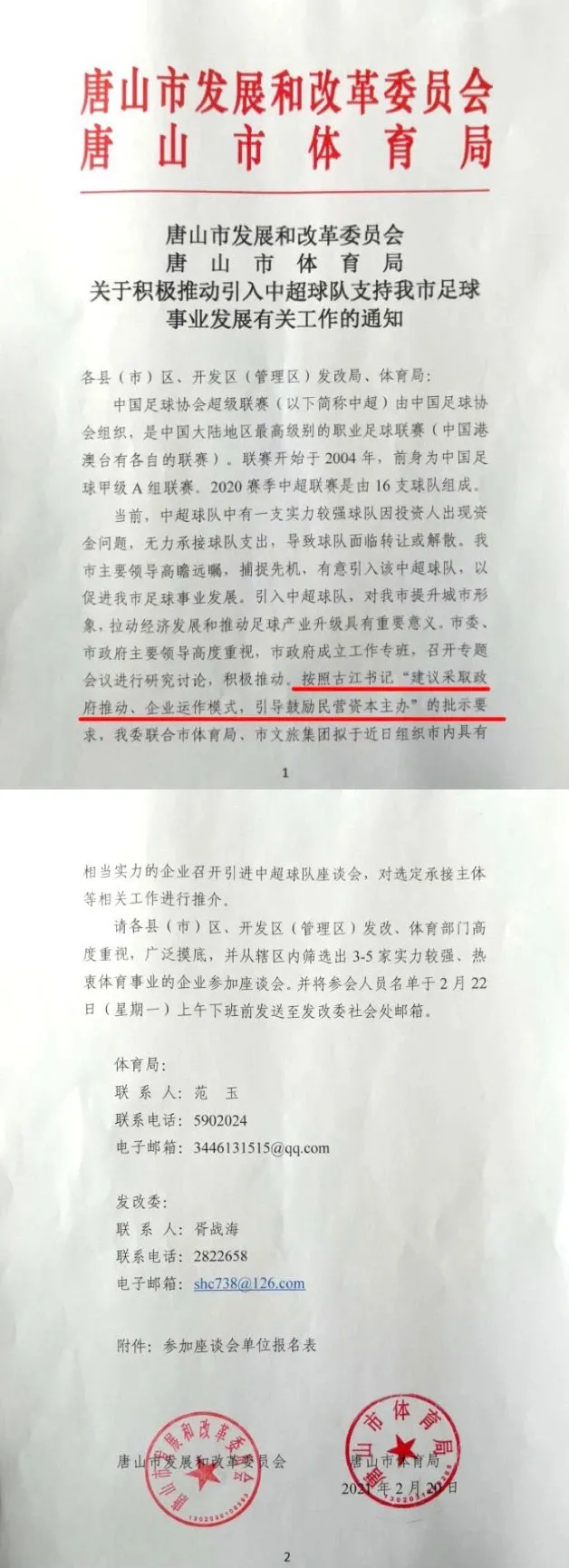

新年以來,河北省和各市在為這支球隊尋覓救星的過程中,曾有過一道曙光的出現:唐山市,準確地説是唐山文旅集團。

2月份時,唐山市委市政府攜本地大型國企唐山市文旅集團接觸河北隊的身影越來越頻繁,當時有一則衙內文件在燕趙大地瘋狂傳開。

這其中,值得注目的是這樣一句話:“按照古江書記‘建議採取政府推動、企業運作模式,引導鼓勵民營資本主辦’的批示要求,我委聯合市體育局、市文旅集團擬於近日………”

這位古江書記,指的就是去年年初履新唐山的現河北省委常委、唐山市委書記,張古江。

冬天時不斷髮酵的“唐山方面從華夏幸福集團手裏接過河北足球俱樂部”的政府意志,正是在這位張書記的親自關切下進行。

此前,張古江同志任職河北省政府期間(2017年1月至2020年1月),就是擔任分管文體的副省長。

對於體育,這位60後大員非常上心且精於產業化運作。

2019年9月在河南鄭州舉行的第十一屆全國少數民族傳統體育運動會開幕式前,代表河北省政府去看望河北省運動員、教練員與代表團的,就是這位張古江同志。

去年10月,走馬唐山市委書記的張古江又帶隊來到唐山文旅集團——河北足球俱樂部未來可能的新東家,觀摩了唐山新體育中心項目——河北足球俱樂部未來可能的新主場。

當時,唐山市四大班子領導、市直單位主要負責同志和各縣(市、區)黨政主要負責同志等,全數隨這位熱心體育產業發展的張書記參加了觀摩。

那次觀摩活動中,唐山文旅集團也向張書記表態:“將會深入貫徹落實新一屆市委、市政府工作部署,聚焦“八個發展”要求,強化“項目為王”理念,加速推進項目建設,精心謀劃項目運營,為城市高質量發展貢獻文旅力量。”

從一系列舉措來看,張書記、唐山市府與唐山市文旅集團在今年年初有涉足足球的苗頭,並非心血來潮。

不為人注目的是,作為河北省第一經濟大市的唐山,很早就被確定為全國社會足球場地設施建設重點推進城市。

2019年9月在唐山召開的“全省加快推進足球場地建設現場觀摩推進會”上,與會人員現場觀摩了南湖城市足球廣場、唐山新體育中心項目、唐山一中足球場地、豐南胥各莊小學足球場地等項目後,還紛紛發出過感慨:“唐山堅持高標準、高質量建設足球場地,是個‘足球城市’的樣子。”

既然自詡“足球城市”,必不可少的當然就是要擁有一支職業足球隊。

同時,唐山南湖城市廣場等產業,恰恰也是唐山文旅體育發展有限公司——唐山市文化旅遊投資集團有限公司這家大型國企控股下的全資體育運作公司——所打造的足球項目。

去年夏天,在張書記的關心下,河北省足球協會還與唐山文旅體育公司就河北省青訓足球基地戰略計劃進行第二次座談,雙方就足球人才培訓合作、青訓隊伍建設、河北足球發展等相關事宜開展了進一步磋商,加強了相互合作關係,確定了項目實施細節。

這標誌着河北省青訓足球基地建設工作進入了實質性階段,也標誌着唐山文旅這家國企正式走到了河北省際足球產業的前台。

這一切的背後,“體育書記”張古江的暗影非常凸出,政府出馬挽救瀕亡俱樂部的又一案例或許很快又要在河北省內出現。

然而,唐山市民和河北隊的球迷等啊等,等待着這支河北省際職業足球隊即將迎來石家莊、秦皇島、廊坊之後的第四個冀內主場……一切,卻在無聲無息中彷彿戛然而止。

從現實而論,恐怕至少在2021年,唐山市方面承接一支頂級聯賽俱樂部、且要承擔鉅額欠薪,這還是有些不現實。

因為在今年,張書記領導下的唐山市委市政府有着更為重要的社會活動:河北省第五屆(唐山)園林博覽會,6月26日開幕,會期115天,10月18日閉幕。

自2017年起,河北省每年就在各市輪流舉辦一屆園博會,並以省園博會為載體,着力改善城市生態環境,打造生態修復的示範樣板。

今年唐山成功拿下舉辦權,這是全唐山上下本年度最重要的盛會,6月16日時,張古江親赴開平區調研省園博會和規劃設計大賽相關準備工作,他還強調,各級各部門要切實增強辦好第五屆省園博會的責任感、使命感和緊迫感,全面梳理,優化方案,注重細節,確保省園博會各項籌備工作有序有效推進。

陪同的陣容也足見市委市政府的重視程度:市委常委、宣傳部長楊潔,以及市委常委、秘書長張旭均參加調研。

此時,要求唐山市裏再花時間、精力、特別是資金去接收華夏幸福集團手中的足球俱樂部,實在勉為其難……

3

因而,當唐山方面的希望暫時熄滅,目光終歸還是要回到華夏幸福集團自身。

但是很顯然的是,華夏幸福集團的資金困境當前已近乎於無解…

深究歷史,華夏幸福的問題其實早在2017賽季末就已經出現。

當年年末時分,足協盃決賽上海德比的結果就讓華夏幸福高層大失所望:聯賽亞軍上海上港竟然在主場被兩個月前還1比6輸給自己的申花奪走冠軍,這使得聯賽第四的河北華夏幸福失去了亞冠資格。

今天回頭看去,這份打擊的重創力度非常之巨。

到2018年,雖然球隊仍舊大投入引進了馬斯切拉諾、姜至鵬、丁海峯和胡人天,但是有兩個動作已經反映了集團運營足球風向的變動:

① 賽季初,球隊的主場從秦皇島遷址去了廊坊;

② 賽季中,佩帥下課,同時總經理付強離任,李君就任新總經理。

那一階段,華夏幸福隊僅以4勝3平4負積15分排在聯賽第9位,同時足協盃又在16強出局。

球隊的不正常表現,背後是母集團亦在2018年出現了問題。

當年度的7月10日,也就是華夏幸福足球俱樂部高層大換血的幾乎同一時期,華夏幸福集團發佈公告稱:控股股東華夏控股和平安資管簽訂股權轉讓協議。

雙方約定,華夏控股以23.655元/股的價格,向平安資管轉讓5.82億股華夏幸福股份,佔公司總股本的19.7%。華夏幸福承諾,未來3三年,公司淨利潤增長率分別不低於30%、65%、105%。

簽下如此苛刻的對賭協議,可以看出彼時華夏幸福對於資金的渴望。

三個月後,華夏幸福再發公告,稱擬與北京萬科企業有限公司,就華夏幸福環京區域33.93萬平方米住宅用地簽署合作協議,暫定交易價款約為32.34億元。

環京土地一共涉及10幅土地,用地總面積為509畝,住宅用地共計33.9萬平方米,以上地塊均由華夏幸福在2017年9月9日到2018年5月9日間取得,土地價格共計約38.33億元。

虧本賣地、打折賣樓,境遇不言自明。

果然,在一個月之後,2018年11月10日,華夏幸福傳出“華夏的小鎮集團全國400多人和華夏京南集團500多人全部裁掉”的新聞,集團三天裁員上千人的消息也由此在地產圈傳播開來。

嚴苛對賭、打折賣樓、裁員自救,甚至退股造車……這些舉動都表明了華夏幸福似乎已然出現問題。

彼時,截止2018年12月4日收盤,華夏幸福的股價已從當年2月份最高峯的46.88元每股跌到了25.92元,近乎腰斬。

其實敏感一些的河北球迷,對這傢俱樂部的前景,應當早在2018年下半年就有所察覺並做好心理準備了。

4

2019賽季,華夏幸福進入中超的第四個年頭,已經不再見了2016年的高調張狂,不論是引援動作還是形象公關。

特別是,俱樂部開始專注於深耕於青訓和梯隊建設的轉變,也是讓河北球迷“又喜又驚”。

喜,自然是對投資方重視造血工作的欣慰;但驚,就是由此引發的華夏幸福隊資金不濟、注資萎縮的擔憂。

那一年,球隊再次經歷了換帥。這一次,“物美價廉”的土帥謝峯成了集團的選擇。

與之配合的,則是貫穿了幾乎一整年的“送別大牌外援”+“重用自家才俊”的戰略。

2019賽季最後一輪比賽中,河北華夏幸福客場對陣武漢卓爾,最終2-1客場戰勝卓爾,其中20歲的小將龔秋樂打進反超進球,幫助華夏鎖定勝局。

在這一場比賽中,兩隊均派出全華班出戰,但值得一提的是華夏在這一場比賽中還創造了一個紀錄:單場首發與替補U23球員人數最多。

華夏幸福在這一場比賽的人員排布上共派出10名U23球員,其中首發就有5人:高華澤、張禹、陶強龍、劉徑、任威,替補又有崔麟、危常勝、鮑亞雄、許天沅、龔秋樂。

這裏面,張禹2002年出生,倒數第二輪才迎來自己的中超首秀。此外包括任威、危常勝,2019賽季都沒有有過在聯賽中出場。

替補出場的龔秋樂打進一球,幫助華夏在最後一場拿到勝利完美收官,這場比賽也是他當賽季第二次代表一線隊出場。

除了崔麟和鮑亞雄最終沒有登場之外,河北華夏幸福那場比賽共派出了8名U23球員出場。

2019賽季,河北華夏幸福有不少年輕球員在大力重用的方針下脱穎而出,陶強龍就是最好代表,還打進一球,成為第一個在中超聯賽有過進球的2001年出生的球員,並且憑藉自己的優秀表現入選了國家隊集訓。

同時,那場比賽,華夏還正式告別了拉維奇和馬斯切拉諾,這也是這家土豪俱樂部告別一個時代、與昔日的自己相作別的標誌。

**“這場比賽對兩隊輸贏的意義不大,不如給年輕球員出場的機會,我們首發中有5個U23球員,包括兩個十七八歲的球員,另外替補登場也有三位U23球員,相信這場比賽對他們以後的提高幫助會很大。但他們還有很多不足,比如對比賽的控制,包括對傳球的控制,而且自信心方面也需要提高。希望他們通過這場比賽越來越自信,在以後成長道路上越來越好。”**賽後,華夏幸福主帥謝峯如是説。

山雨欲來風滿樓,足球永遠只是受到影響的一個子版塊。

2019賽季初,俱樂部的母公司華夏幸福集團發佈了一則震動國內地產業的公告:華潤置地前執行董事吳向東,正式出任華夏幸福CEO(首席執行官)暨總裁。

其實從2018年10月以來,吳向東加盟華夏的消息就甚囂塵上,只不過每次都是“只聽樓梯響,不見人下來”。

但在2019年2月,塵埃落定。

值得注意的是,吳向東空降之前的1月31日,中國平安再次增持了華夏幸福,持股比例超過25%,直逼華夏幸福控股股東王文學。

這在當時還引發了足球圈的一些爭議,畢竟眾所周知,平安集團也是中超聯賽官方的贊助商,是中國足協和中超公司最大的金主之一。

同時注資聯賽持有者和參與者,這在某種程度上似乎是一種變相的“關聯關係”。

隨着平安股權的擴大和吳向東的入主,華夏幸福一些創業元老開始慢慢隱退。

王文學此前憑藉華夏幸福產業地產的平台而極力拓張的產業和資本版圖,也在2019年啓動了撤退。

吳向東兩年前前來操盤的華夏幸福,嚴格審視,已非三年前的華夏幸福。

2016年時,華夏幸福在京津冀售房可謂日進斗金,尤其雄安新區成立的消息,更是讓華夏幸福從一家名不見經傳的河北區域性企業,成了全國人民都知道的網紅大牛。

那,也是華夏幸福足球俱樂部的“幸福期”,集團對足球項目的輸血熱情令人驚歎,也確實一定意義上拓展了廣告效應。

只不過針對母公司的核心業務而言,到了2019年時,足球帶來的回報實在過於杯水車薪了。

當時間進入2019年,京津冀樓市依然冷凍,作為華夏幸福主要現金來源的地產收入也隨之鋭減。

早在2018年初時,華夏幸福制定的地產銷售目標是2000億,其中環京1000億、其他地區1000億。

但至2018年終,按照華夏幸福公佈的經營簡報數據,2018全年房地產銷售額為1297億元,離年初目標相去甚遠,即使加上產業園區結算收入額310億元,其總額也只有1607億元。

根據克爾瑞2018年房企銷售排行榜上,華夏幸福的銷售流量金額顯示為1680億元——從2017年的行業第9,跌落到了第14位。

5

去年秋天,在住建部與央行指導下,著名的“三條紅線”出爐,令一眾房企巨頭爆雷。

三條紅線分別是

1)剔除預收款後的資產負債率不得大於70%;

2)淨負債率不得大於100%;

3)現金短債比不得小於1倍。

根據2019年年報數據,華夏幸福係數全踩。

同時,“三道紅線”全踩的五家房企中,有四家都涉足足球產業:恒大,富力,綠地,華夏幸福。

這就是中國足球在今年之所以被稱為“冬天”的原因。

從現實來看,在“三道紅線”被頒佈之前,去年4月26日,華夏幸福董事長王文學,罕見現身了集團業績發佈會。

一同首秀的,還有另一(聯席)董事長吳向東,這亦是其加盟華夏幸福一年多以來首次出現在業績發佈會上。

兩位董事長,王文學坐鎮帝都,吳向東拓邊深圳,大有南北呼應之勢。

那個時候,行業人士有言:“王文學之所以現身發佈會,與華夏幸福對賭平安,利潤達標不無關係。”

4月24日晚間,華夏幸福正式公佈了2019年業績報告,實現營收1052.10億元,同比增長25.55%。其中,歸屬上市公司股東淨利潤146.12億元,同比增長24.40%。

按照此前集團與平安的對賭協議:未來三年,以2017年為基數,華夏幸福2018年、2019年、2020年(歸股東)淨利增長,分別不低於30%、65%、105%。

具體而言,2019年華夏幸福淨利,須不低於144.88億元。

雖然堪堪超過1.24億元,壓線完成了對賭任務,但這對近年來資金尤為緊張的華夏幸福而言已屬不易。

2019年,華夏幸福開啓新業務戰略調整,聚焦“新模式、新領域、新地域”的三新戰略,其業務支撐便是吳向東掌舵的商業地產板塊。

在吳向東心中,2019年既是華夏幸福股東變化之年,亦是戰略調整之年,“包括股東在內,都堅定在新業務方面有所作為。”

但就目前來看,商業地產業務體量基數較小,且停留在燒錢階段。

如上圖所示,2019年商業地產新業務營業收入約0.31億元。橫向來看,同期產業新城相關業務營收1052億元,兩者天差地別,不可同日而語。

同時,商業地產新業務營業成本超過3億元,營業利潤為-2.7億元,是華夏幸福最不經濟的業務板塊。

實際上,在營收利潤雙增長同時,華夏幸福銷售額大幅下滑卻是不爭事實。

銷售額方面,2017/2018兩年,華夏幸福銷售額還分別有約為1522億元、1628億元,但2019年的交易額相較前兩年分別下滑了5.6%、12.1%。

在簽約銷售面積上,2019年華夏幸福更是較2018年同比下滑超20%。

克而瑞數據顯示,華夏幸福2018年權益交易額為1610億元,排名行業第10位。但在2019年,這一數據則下降為1375億元,排名榜單第16位。

一個棘手的現實是,目前華夏幸福的商業地產新業務仍在虧損,前期投入巨大,這勢必會進一步影響華夏幸福日趨緊張的現金流。

還要看到的,就是債務。

2019年,華夏幸福四類有息負債總計約1777億元,較2018年的1354億元,大幅上漲31%。

按照“淨負債率=(有息負債-貨幣資金)/淨資產”計算,2019年華夏幸福淨負債率約為269.4%,而這一負債率在2018年為201.6%。

但無論是2018年,抑或2019年,華夏幸福的淨負債率都遠遠高於大多數行業企業。

終於,時間來到2021年,這家規模看似宏大的地產集團爆發了債務危機。

6

今年2月1日晚間,處於風口浪尖的華夏幸福發佈了公告,首次對近期的債務問題做出披露。

公告稱,發生債務逾期涉及的本息金額為52.55億元,但公司的可動用資金僅為8億。為此集團於1日組建了金融機構債權人委員會,並在各方的協調下以期解決問題。

這也是華夏幸福首次官方承認債務逾期問題。

公告顯示,截至2020年三季報末,華夏幸福有息負債超過2000億元,其中一年內到期的非流動負債為597億。

但同期,公司的期末現金及現金等價物餘額約為367億元。

當時間過去半年後,華夏幸福的困難更加嚴峻——自2月至今,華夏幸福已先後發佈13份公司及下屬子公司部分債務未能如期償還的公告,逾期債務金額不斷增加。

2021年上半年,華夏幸福實現營業收入210.68億元,同比下滑43.63%;虧損94.8億元,上年同期盈利60.62億元。報告期內,公司實現銷售額139.68億元,較上年同期下降66.69%。

在6月底的時候,華夏幸福累計未能如期償還債務本息總和為691.66億元;而截至到9月4日,則攀升到878.99億。

半年末,華夏幸福集團貨幣資金餘額139.8億元,其中可動用資金僅7.34億元。

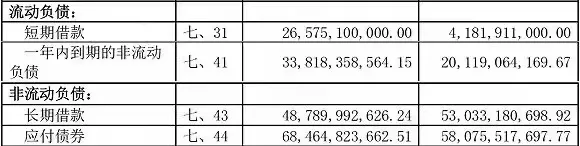

公司資產負債表顯示,至6月末,公司總負債3923億,流動負債3116億。

其中,短期借款267.5億元,以及一年內到期的非流動負債789億元,加上長期借款485億元,這使得公司承擔極大的財務費用壓力。

公司自述,受宏觀經濟環境、行業環境、信用環境疊加多輪疫情影響,特別是2020年年底至2021年3月北京、河北新一輪疫情的影響,以及公司流動性自2020年第四季度出現的階段性緊張,公司融資業務受到較大影響,公司產業新城及相關業務、商業地產及相關業務的正常開展均受到一定影響。

足球?歇歇吧……