冷眼看電:疾速進擊的新基建、貼身盯防的保供和左右橫跳的能效_風聞

采沙-2021-09-29 11:31

作者|採沙

我是“非爐亦非鼎,何坎復何離”的@採沙。

各路人對限電的解釋紛紛。

我扒拉完相關數據覺得,那些又高又玄的解釋看起來像説書先生的花活:醒木一響,碎銀萬兩。

以我的理解,限電,第一是因為新基建用電超了預期;第二是因為電力保供破防;第三是為了推動工業企業高效用電。

01 電能用超了

國家能源局發佈的數據:**1-8月,全社會用電量累計54704億千瓦時,**同比增長13.8。

國家能源局:2021年1-8月全國電力工業統計數據

工業用電是大頭,也是保供電的重點。

在經濟強勁增長了十幾個月的背景下,第二產業用電13.1%的增速並不意外,也必然在保供的預料之中。

保供計劃之外,意外有兩個。

一、城鄉居民生活用電的小意外

2020年全年,居民生活用電量為10949億千瓦時,月均用電量912.42億千瓦時。

今年1-8月,居民生活用電量7982億千瓦時,月均用電量為997.75億千瓦時。

居民生活月均用電量比去年增加了約85億千瓦時,可謂是個意外。

這個小意外的“肇事者”,可能是1-8月新增的179.9萬輛新能源車(超過2020年全年銷售量110.9萬輛)

居民生活裏多了180萬頭噬電獸,月均用電量猛增85億千瓦時就不難理解了。

二、大意外:第三產業用電量同比增長21.9%

1-8月,第三產業的累計用電量為9533億千瓦時,同比增速高達21.9%。

第三產業1-8月的用電量,已接近了2020年1-10月的累計用電量9958億千瓦時。2020年,第三產業的全年用電量也只有12087億千瓦時。

導致第三次產業用電量猛增的可能是:信息服務業的5G網絡建設、數字化轉型、數據中心用電。

1、5G網絡建設

2020年底開通5G基站數為71.8萬,截至今年8月底累計建成5G基站數為103.7萬,今年新建成的5G基站超30萬個。

5G網絡快,5G基站耗能多,就不贅述了。

5G基站的忙閒時段能耗不同,全國5G基站的總用電量跳動的曲線,一定能讓電力保供工作人員的心跳加速。

2、數字化轉型

數字經濟、經濟數字化,數字城市、智慧城市,這AI,那AI……

一切都在數字化,一切都要數字化轉型。

數據的採集、傳輸和計算,都要用電。

“數字化”了,“智慧”了,不用電的,開始用電了;用電的,用更多電了。

舉個例子,給大家感受一下:

據復旦大學張軍平教授介紹,復旦大學計算機科學技術學院跑人工智能的模型,一天的用電量可以達到一萬度。

3、數據中心是吞電獸

信息服務業離不開數據中心。

我在diss元宇宙的文章裏提過:在2017年,中國數據中心總耗電量為1200億~1300億千瓦時,超過了三峽和葛洲壩電廠2017年全年發電量之和。

2020年,數據中心用電量約佔全社會總用電量的2.7%。數據中心用電量超過了全國核電站的總裝機容量。

工信部7月份的新型數據中心發展目標是,到2023年底,全國數據中心機架規模年均增速保持在20%左右。

機架規模增長,數據中心耗電量就會隨之增長。

數據中心,數據讀寫耗電,運算更耗電,散熱最耗電。

並且,數據中心的能耗變動大。數據讀寫越頻繁、數據計算量越大。能耗越大,散熱能耗就越多。

5G網絡建設、數字化轉型、數據中心,同屬信息服務業,同屬於新基建。

基數很大,更要命的是,信息服務業用電需求隨着使用率波動,用電需求無法準確估算,還不能拉閘限電。

可預期的第二產業用電量增量,疊加上居民生活用電量突然增長,再疊加不可預期的信息服務業用電需求,想保供電?太難了,真的太難了。

亂拳打死老師傅。

新基建加速狂奔,電力保供無奈破防。

02 電力保供破防實屬無奈

近幾年清潔能源、新能源相關產業發展快,容易給人一種假象:我們的電能是充足的。實際上,我國的能源供需一直緊巴巴的。

一、清潔能源的肩膀不足以扛大樑

2020年,我國光伏發電新增裝機數據為48.2GW,繼續保持全球第一。

截止2020年底,全國光伏發電累計裝機達到253GW,光伏發電累計裝機規模連續6年位居全球首位。

太陽能,再加上風能、水能、生物質能、地熱能,是可再生能源的全部。

截至2020年底,我國可再生能源發電裝機達到9.34億千瓦。

但是,可再生能源在電力供應端,只是個弟弟。

就算把大家習慣性寄以厚望的核電也算上,清潔能源也只佔43%。

水電、風電、光伏電和核電,還不能扛起電力供應的大梁。

並且,收成看天,不抗事,急需的時候拉不上去。

國家能源局:2020年全年裝機容量數據

二、火電能扛事,但步履沉重

核電、火電的供應穩定,是保供電的主力。

考慮到核電裝機容量佔比只有2%,運行安全要求又高,要為保供打衝鋒,還得靠裝機容量佔比高達57%的火電。

靠火電,就得燒煤、油、氣。

煤油氣,我們都面對嚴峻的能源安全形勢。

1、先看煤炭

煤炭資源的供需形勢,可能會出乎不少人意料之外。

自2009年,我國就已經是煤炭淨進口國。

煤炭的消費、生產、進口,我國都是全球第一。

我國是全球最大的煤炭消費國。2020年,我國煤炭消費量為82.27EJ(千兆焦耳),是第二名印度(17.54EJ)的4.69倍,是第三名美國(9.20EJ)的8.94倍。

我國是全球最大的煤炭生產國。2020年煤炭產量達到38.43億噸。

我國是全球最大的煤炭進口國。2020年煤炭進口量為3.03億噸(2018年:2.82億噸;2019年:3.00億噸)。

我國煤炭探明儲量只佔全球探明儲量的13%,全球排名第四。全球煤炭探明儲量前五:美國(2489億噸)、俄羅斯(1621億噸)、澳大利亞(1502億噸)、中國(1431億噸),印度(1110億噸),全球排名第五。

我國2020年進口煤炭的95%來自印尼、澳大利亞、蒙古、俄羅斯和菲律賓。

煤電廠要增發電量,就只能買買買。

買買買的另一邊,是不能隨行就市地賣賣賣。

2020年1月1日起,實行了15年的煤電聯動機制取消,改為“基準價+上下浮動”的市場化機制,電價由發電企業、售電公司、電力用户等通過協商或競價確定。

在動力煤長協價上浮的情況下,煤電廠即使動了上浮電價的心思,看看“確保一般工商業平均電價只降不升”的明文要求,也得咬牙堅持。

同時,煤電廠是完成雙碳目標的主力,又受雙控目標的約束。

煤電既不能隨行就市地賣賣賣的另一邊,又不能按需發發發。

2、再看油氣

中國石油和化學工業聯合會數據顯示:2020年我國石油自給率為77.47%,天然氣自給率為58.04%。

油氣資源的供需形勢,可能比大多數人認知到的要嚴重。

我們經常聽到新探明大油田、大氣田的好消息。新聞稿是這樣表述的:

至2020年底,全國已探明油氣田1060個(其中油田771個,天然氣田289個),頁岩氣田7個,煤層氣田28個,二氧化碳氣田3個。累計探明石油、天然氣、頁岩氣和煤層氣地質儲量分別為422.00億噸、16.88萬億立方米、2.00萬億立方米和7259.11億立方米。

我們的可開採石油儲量全球排名13位,天然氣可開採儲量全球第六位,頁岩氣可採儲量計算全球第一。

實際上呢,頁岩氣儲量看上去很美好,但開採難度大,成本高。

更棘手的是,我們的油氣開採也面臨着成本高的難題。

我國的油氣埋藏深度在1500-2000米的很少(比如大慶),多數油氣儲層深度在5000-8000米(比如新疆),甚至超萬米。

除了埋藏深度,還有出油、出氣的量和質的問題。

中東的石油儲層儲量大、埋藏淺、出油多、油質好。中東鑽300米,一不小心噴了,我們得鑽幾千米,油氣質量還沒人家的好。

人家俯拾即是高筋麪包粉,我們磨來磨去都是雜糧面。

相較於富油國,我們的油氣開採成本高,完全沒優勢。

自己鑽井開採,做好能源安全保底之外,採不如買。

在煤、油、氣都需要買買買的情況下,火電要扛住電力供應的大梁,亞歷山大。

三、電力保供破防實屬無奈

有多少灶頭,放多少口鍋。

要保供電,既要煤油氣供得上,還要發電裝機容量跟得上。

為了讓裝機容量增長跟上用電需求增長,我國的電力保供工作,四個字:相當努力!

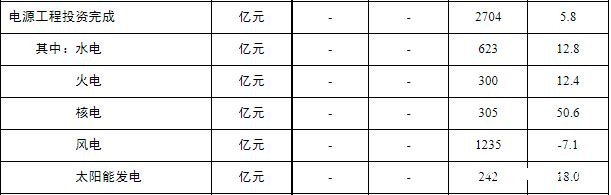

2021年1-8月,除風電外,水****電、火電、光伏點投資都實現了兩位數的增長,核電投資增速更是高達50.6%。

國家能源局:2021年1-8月全國電力投資數據

從電源工程的投資,到產出電能,需要時間。

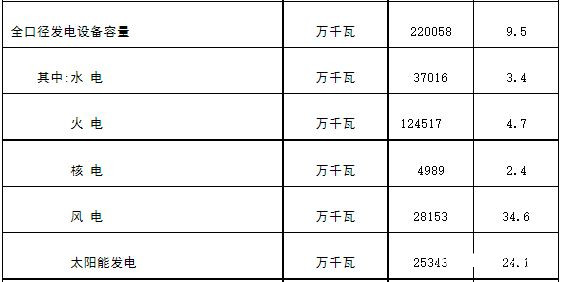

雖然風電和光伏電裝機容量實現了兩位數的增長,核能增速也達到9.2%,全國裝機容量增速仍然只有9.5%。

國家能源局:2021年全國裝機容量數據

全國裝機容量增速9.5%,和全社會用電量高達13.8%的增速,有不小的差距。

再看實際發電量:

6月28日,白鶴灘水電站首批機組投產發電。截至9月7日,已投產的4台機組,累計發電50億千瓦時。

7月份,全國發電7586億千瓦時,同比增長9.6%,兩年平均增長5.9%。以2019年7月份為基期,火電同比增長12.7%,兩年平均增長5.8%;水電下降4.3%,兩年平均增長0.8%;核電增長14.4%,兩年平均增長10.5%;風電增長25.4%,兩年平均增長24.3%;太陽能發電增長12.1%,兩年平均增長5.5%。

8月30日,三峽電站34台機組啓動了2021年首次滿負荷運行,迎峯度夏。

保供主力們,已經打出了應有的競技水平。

但是,面對全社會用電量高達13.8%的進攻速度,保供主力很難得分。

再加上不可控、不可限、更不可斷的新基建用電量的迅猛助攻,電力保供就只能破防了。

第一產業用電量小,信息服務業用電不能動,生活用電必須保,只能有選擇地拉工業企業的電閘了。

03 限電是恨鐵不成鋼的愛

一、限電與反美反帝無關

任何大國,都必須整合全球資源服務全球,這和企業差不多,企業也是整合社會資源服務社會。

大國,不僅要大,還要強。

強,不僅要看整合了多少資源,還要看利用資源的能力和效率。

我國現在依賴礦產資源進口,未來還是會依賴進口礦產資源。

礦產資源不可再生,只會越用越少、越買越貴。

但是,定局不是終局,定局尚可破局。

要破局,就必須依靠創新驅動發展。

控制能源消費的總量,控制能源消耗的強度,是推動創新發展的題中之義。

二、控制能源成本是工業企業的基本功

成本線是工業企業的生命線。

能源成本是工業企業成本的大頭。在人力成本增長趨勢不可逆轉的今天,能源成本是工業企業很重要的一項可控、可降的成本。

隨着自動化、智能化程度的提高,能源成本控制能力對工業企業的重要性,會越來越突顯。

降本,就意味着增收,這是任何企業都懂的道理。

多數工業企業都會主動“雙控”,但不幸的是,主動作為的企業並不是全部;積極推動低能效企業落實“雙控”的城市管理者,也不是全部。

三、被拉閘,是企業補繳的學費

企業的第一目的是賺錢。

在當前外需旺盛的情況下,面對可以賺錢的訂單和需要付出時間成本、投入資金成本的生產工藝改造、設備更新,誰被拉閘的企業應該是選擇了前者。

拉閘限電,與其説是與印鈔國、資源國的博弈,不如説是和能效落後企業的博弈。

電力保供破防,這種博弈成本就是我們必須付出的,也是能效落後的企業必須補繳的學費。

雙控,不僅是早日實現碳達峯、碳中和的國家需要,也是推動工業企業磨鍊能源成本控制這項基本功的無奈選擇。

實體經濟是國家的寶貝疙瘩。愛之有多深,責之就有多切。

04 放棄幻想、做好雙控

創新驅動是國策。我國已經鐵了心要轉換經濟發展軌道了。

就像房地產被按在地上摩擦一樣,被拉閘限電的工業企業只有一個選擇:放棄幻想,做好雙控。

能耗強度約束制度已實行十年,能耗雙控已執行了五年,拉閘限電也不是第一次。

工業企業不能只盯腳尖,不看前路,蒙着眼睛賺當下的錢。

城市管理不能平時散漫,臨考突擊,紅燈晃眼才猛踩剎車。

地方政企應該看清形勢,踏踏實實進行雙控,紮紮實實做好雙控。

05 結語

我國不是資源大國,是國家經濟生活中最大、最重要的國情。

少用一點,用好一點,企業就能多賺一點,國家保障能源安全的自由度也能增強一點。

省着用,掰開揉碎了用,用好每一度電,才是正途。