美國鬧“肉荒”,也會讓中國人吃不上肉?_風聞

酷玩实验室-酷玩实验室官方账号-2021-09-29 06:49

近期,美國肯德基宣佈:因雞供應不足,決定暫停該產品廣告宣傳。此外,以“炸雞翅”聞名全美的快餐店Wingstop,近日也因為雞翅大量缺貨,而不得已開發新的雞腿產品做替代。

乍一看,問題不大。畢竟雞翅沒了可以吃雞腿,雞腿也沒了可以吃牛排。

但仔細一看,問題就沒那麼簡單了。

因為這不只是“雞”的問題。

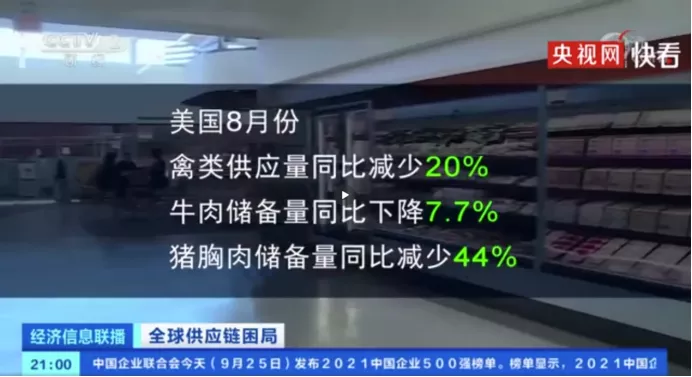

根據美國最新的數據來看,民眾常吃的幾種肉類,豬、牛、雞的儲備量都在急劇減少。

其中豬肉的儲備量近乎腰斬。

此外作為另一大蛋白質來源的水產品也在劫難逃,美國9月蟹肉價格每磅甚至高達121美元。遠高於過去五年19-30美元的均價區間,暴漲約590%,不少餐廳因此直接下架了蟹肉餐品。

美國作為全球最大的肉蛋奶類產品出口國,本次的缺肉問題會不會對其它國家產生影響呢?

要知道,跟它聯繫最大的,就是全球最大的肉類產品進口國——中國。

美國這次的“肉荒”,到底會不會影響中國人吃肉呢?

01

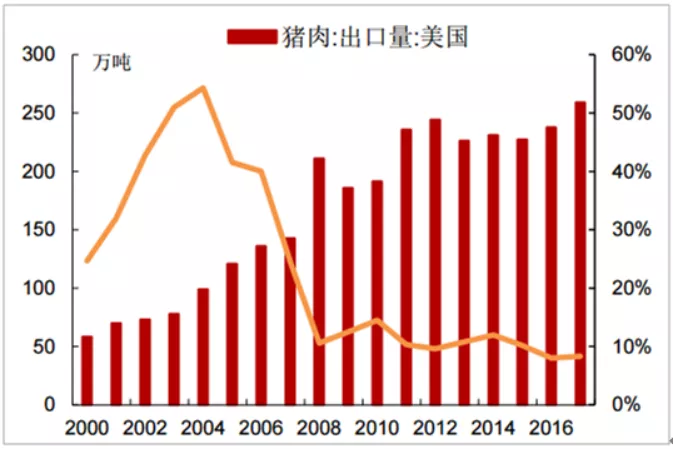

不得不説,中國對從美國肉類進口的依賴度一直都比較高。

由於中國對進口豬肉的檢驗檢疫要求較為嚴格,全球僅21個國家和地區的豬肉可以銷往中國,而美國幾乎一直是佔比最大的國家,長期佔據中國進口豬肉30%以上的份額。

2000-2017年美國豬肉歷年出口量以及出口到中國佔比

進口的雞肉裏,也有28%需要從美國進口。

雖然相較於前幾年來説,中國對美國的肉類進口依賴正在逐漸減小,但不可否認的是,美國依舊是中國肉類產品最大的進口國之一。

2020年,中國豬肉第一大進口國變成了西班牙,佔比約22%,第二名的美國,佔比仍達到16%。

但其實,2020年中國雞肉產量為1485萬噸,豬肉產量也接近5500萬噸,中國的豬肉、雞肉自給率常年保持在95%以上,我們吃的大部分豬肉、雞肉都是自己養出來的。

相比之下,每年從美國進口的140萬噸雞肉和70萬噸豬肉,佔比並不高。

也就是説,就算我們完全不進口美國的豬肉、雞肉,也影響不大。

我們的豬肉、雞肉雖能基本實現自給,但是,養豬、養雞的飼料我們卻沒辦法做到自給。

如今中國每年的飼料消耗量大概是2.5億噸。其中大概需要玉米,大約1.5億噸,大豆7000萬噸。

而我國每年可以生產2.6億噸玉米,基本滿足飼料中的玉米需求。

大豆,卻嚴重不足。

中國一年消費大豆超過1億噸。自產約1500萬噸,剩餘的9500萬噸則嚴重依賴進口。

目前,全球大豆貿易量約為1.5億噸。主要出口國是巴西、美國、阿根廷等國家。

巴西作為全球最大的大豆出口國差不多貢獻了其中一半的大豆。

但就算我們把巴西的大豆全買了,還剩下2000多萬噸的缺口。

美國作為第二大大豆出口國,出口量4500萬噸左右,排在第三名的阿根廷只有750萬噸。

所以為了填補2000萬噸的缺口,我們只能找美國買大豆,這個卡脖子是繞不開的。

根據美國農業部9月27日的最新消息,美豆種植雖受一定程度的惡劣天氣影響,但整體價格都在合理區間波動,產量基本穩定。

美國的大豆產量雖然穩定,可“缺肉”也是實打實的。那美國會不會留下大豆做飼料去養豬呢?

如果這樣,我們不就陷入“大豆危機”了嗎?順帶也就陷入了吃肉危機?

02

這就要來看看美國這次的“肉荒”到底是因為啥了。

去年6月,南美洲和西非的國家受原油價格低迷重創,作為美國雞肉主要進口國的國家消費能力大幅度降低,致使美國雞肉出口同比下降30%,創十年新低。同時受疫情影響,雞蛋的需求量也大幅降低,賣不出去的只能砸掉。

雞多得沒辦法處理,只能“銷燬”。當時僅明尼蘇達州一個養雞場,就有近6萬隻雞被安樂死。

**雞被安樂死的同時,豬也沒逃過一劫。**隨着疫情蔓延,豬肉的需求量也在下降,美國作為世界第三大豬肉和豬肉產品生產國,每年大約要屠宰1.5億頭豬,過去1頭豬通常可以賣140美元,去年卻連100美元都賣不上。

美國疫情爆發之初,僅僅幾個月的時間,美國就有近萬家小型養豬場破產關閉。大量的豬待在圈裏,光是飼料錢豬農們都掏不起了,只能就地把豬安樂死。

明尼蘇達州的一家養殖場負責人説:從4月29日開始,我們每天將在屠宰場處理掉約13,000頭豬,然後倒入垃圾填埋場或去提煉廠,而不是將其切成火腿和培根,供美國人使用,我們目睹的只是一場悲劇。

其實從那時起,美國的“肉荒”問題就已經危機四伏了。

一年之後的今天,美國豬肉、雞肉價格暴漲,看起來是肉不夠吃了。

那麼,美國會不會把大豆留下來當飼料,來解決本國的缺肉問題呢?

並不會,因為問題的關鍵根本就不是豬和雞的供給不足。

白宮給出了這樣的答案:牛肉、豬肉、雞肉等肉類漲價幅度較高,嘉吉、泰森食品公司、JBS以及NBP四家美國肉製品巨頭才是幕後黑手。

白宮直接點名四大財閥,指出其哄抬物價。不過,被點名的財閥也毫不示弱,直接回懟白宮:肉類產品漲價並非人為推動,而是客觀的市場因素造成的。

隨後美國肉類協會也來摻和一腳:白宮的相關言論沒有考慮到市場的基本面,毫無用處。

那到底是不是客觀的市場因素導致的呢?

這就要看怎麼來定義美國的“市場因素”了。

首先**,我們看一下,美國肉類市場的流通鏈條。**

養殖場主飼養的牲畜需要經過屠宰加工廠才能流入市場,巧的是,被美國白宮點名的四家公司正是屠宰加工環節的壟斷者。

泰森食品及JBS幾乎控制了半數以上的美國豬肉加工市場。

牛肉市場更是誇張,泰森食品、嘉吉、JBS再加上史密斯菲爾德加工了美國85%的牛肉。

而就在上個月,嘉吉聯合韋恩農場斥資45億美元收購美國第三大家禽公司桑德斯農場。

合併後,在美國家禽界排名第三的桑德斯農場和排名第七的韋恩農場每週共可生產近1.5億磅雞肉,幾乎是一隻手握住了美國雞肉的大動脈。

美國的豬、牛、雞這幾大肉類產品的流通,都被牢牢控制在壟斷財閥手裏。

在去年安樂死一大批豬之後,壟斷財閥開始安撫受傷的豬農:反正也是安樂死,不如低價賣給我們。豬農們能有什麼辦法呢,只能賣。

美國政府看在眼裏,然後睜一隻眼閉一隻眼,因為這不違背市場規則。就像一個世紀以前倒牛奶的問題,到現在也沒法解決。

就連泰森食品的董事長自己也説:疫情一年,有數百萬豬、牛、雞被安樂死。

數百萬頭,對於每年屠宰的上億頭而言,並不能影響美國肉類供應的大盤。

然而,巨頭低價收購養殖户的牲口之後,發財的機會就來了。

隨着肉價暴漲,白宮實在是坐不住了,自去年起就發佈聲明開始對大財閥進行反壟斷調查和管控。

調查了一年多之後,白宮的專家指出:我們幫助維持了這個市場,但看到這些公司轉頭漲價令人非常沮喪,他們在趁機牟取暴利,這令政府非常擔心。

除了發牢騷,美國政府也做了實際動作:給小型肉類生產商和工人提供14億美元的資金。

並且,美國政府相信這一定能充分打擊非法價格操控。

但是,僅泰森食品一家年營收就在450億美元左右,14億美金的資助,杯水車薪。

幾個大財閥幾乎控制着美國豬、牛、雞等主要肉類產品的命脈,他們説多少錢,就賣多少錢。

因此,美國肉類產品價格雖然一路高漲,但農場主的收入不僅沒有增加,反而破產比例升高不少,不過大財閥們可是賺了個盆滿缽滿。

泰森食品在國內供應鏈緊張的情況下,靠着“漲價”賺起錢來毫不手軟。其今年第二季度的總銷售額由100.2億美元提升到了124.8億美元;淨利潤也從一年前的5.26億美元,增加到了7.49億美元。

JBS 2020年的淨收入同比增長了27.3%,達到97億美元。

嘉吉今年的淨利潤(截至5月底)更是高達49.3億美元,相較於去年同比增長64%。銷售額更是達到1344億美元,遠高於上一年的1146億美元。

白宮政府也明白,本次“肉荒”的癥結不是豬和雞供給不夠了,就是這些吸血的大財閥趁亂髮財。

沒辦法,美國政府只好上大招了。

9月8日,拜登宣佈對肉品生產的“中間商”——肉類加工企業採取反壟斷法。他認為,美國肉品市場之所以落得這樣的局面,就是因為這些企業在吃兩頭紅利。

在這一輪政策的催動下,美國的中小型肉類生產企業和養殖場主們是否能絕地求生還不可知。

但如果這些大豆真的被扣下來養豬,説得極端點,如果我們真的要是一粒大豆都拿不到,又該怎麼辦呢?

03

就是再缺大豆,我們也不能種。

首先,咱們地不夠。

隨着城市化的推進,我國的耕地自2012年以來就在逐年減少。

為了遏制耕地面積不斷減少的勢態,《全國國土規劃綱要(2016—2030年)》要求,到2020年、2030年我國耕地保有量要保持在18.65億畝、18.25億畝以上。

這就是我們常聽到的18畝紅線。

而在這18畝當中,我們種了4.53億畝的稻穀、3.6億畝的小麥和6.19億畝玉米。

三大主糧,是保證我們能吃飽的根基,是萬萬動不得的。

十幾億人吃飽肚子的事,才是天大的事。

根據國家統計局數據:2010年以來,中國人均糧食佔有量持續高於世界平均水平;2019年超過470公斤,遠遠高於人均400公斤的國際糧食安全的標準線。大米、小麥和玉米三大主糧的自給率達到98.75%。

這意味着即使不依靠任何別的國家**,我們也不會餓肚子。**

除了每年的新糧,中國還有大量儲備糧。我國糧食已經連續五年穩定在6.5億噸以上。2019年,中國小麥、玉米、大米三大主糧庫存結餘2.8億多噸。

**庫存夠全國人民吃一年以上。**按照國際標準,糧食的庫存量佔消費量的比重在17%至18%之間,就屬於安全區域,目前我國庫存量完全超過了這一標準。

就比如這次疫情以來,我們的中央儲備糧都沒用過,除了個別縣市,大部分地區甚至連地方儲備糧都沒動。

即使主糧足夠,我們還是不能大規模種大豆。

另外一個重要原因就是,中國的土地質量也沒有想的那麼樂觀。

種莊稼最好的土是什麼土呢?暗沃土,也就是我們常説的黑土。中國的黑土主要集中在東北三省,總面積約5.25億畝。

而美國的黑土面積約為30億畝,雖然並不是所有黑土都被用來農耕種植,但光憑數量也是我們望塵莫及的,所以美國大豆的年均畝產高達219公斤,而中國的只有132公斤。

基於這些現實條件,大幅縮減主糧的種植來填補大豆的缺口,得不償失。

當然,在“吃得飽”放心無憂的基礎上,中國也在努力解決“吃得好”的問題。

拿近年來卡我們脖子的美國大豆來説。就在幾天前,中國方面已經取消了2021年至2022年度美國大豆出口商的13.2萬噸大豆訂單,並從巴西把這部分訂單補上了。

此外,這些年,中國已經在國際上市場上縮減從美國購買的大豆比例,轉而開始加大對巴西、阿根廷等國家的購買力度。

**中國每年有9500萬噸的大豆需求量,放在哪個市場都是最大的金主,**而賣方市場也因此受益良多,伊利諾伊大學表示,巴西今年大豆的產量比照去年提升了8.9%,高於歷史紀錄。

我們買得越多,巴西等國也就種的越多,久而久之,市場也就被培育起來了,卡脖子又能再卡多久呢?

除了這個手段,我們還有一個備選的辦法可以處理這個問題。

畢竟,我們自己可以決定吃什麼肉。吃的肉不一樣,需要的飼料就不一樣,大豆的需求量就不一樣。

我們吃的最多的肉,是豬肉和雞肉。

農業農村部畜牧獸醫局局長楊振海表示,2019年我國豬肉產量4255萬噸,按料肉比4.5:1計算,需要消耗配合飼料1.91億噸。

而雞肉的料肉比按照2:1計算,生產1380萬噸雞肉需要消耗2760噸飼料。

也就是説,養雞和養豬,需要的飼料量差別在2.25倍。

按照常規的年份,每年吃豬肉和雞肉合計7000萬噸。如果全部吃豬肉,我們需要3.15億噸飼料。而全部吃雞肉,我們只需要1.4億噸飼料。

按照大豆在飼料中比例,我國用於飼料的大豆量,理論彈性空間是3500萬噸到7875萬噸。

豬肉是我國第一大肉類消費。正所謂,“豬糧安天下”,糧食問題解決的同時,豬肉的問題也早被提上議程。

早在1997年12月19日,中華人民共和國國務院令第238號就公佈了《生豬屠宰管理條例》。此後,根據豬肉消費以及養豬產業變動,又進行多次調整。

在養殖户和市場之間,美國有的是壟斷財閥,一旦有風吹草動,養殖户被壓榨,消費者也被壓榨。

至於中國,宏觀之手則一直努力協調養殖户與消費者之間的動態平衡。

生豬出欄的季節,豬價下降,國家就大批收儲,免得肉賤傷農。等到逢年過節,肉類消費增長,國家就拋儲,免得肉貴傷民。

即使真的遭遇了“豬肉荒年”,宏觀之手也難調控。那麼,此時宏觀之手就會刺激雞肉生產。

比如2020年,因為非洲豬瘟,國內豬肉生產量減少了大約1/5。但是,人均多吃了一隻雞。

總之,在中國,“吃得飽”早已不是問題了,我們只是在想怎麼能“吃得更好”。

如果,豬肉實在不夠吃,靠吃雞也未嘗不是一個辦法。

尾聲

面對市場困境,美國政府除了“指責”毫無辦法,甚至面對財閥的回懟都沒本事再懟回去。

政府甩鍋給財閥沒成功,但鍋總要有人來背,那就只能是民眾來買單了。

美國最大連鎖雜貨零售商克羅格近日發出警告:通脹持續的時間已超過了管理層此前預期,食品價格將會持續上漲,可能不得不考慮將成本轉嫁給客户。

自疫情爆發以來,美國的超級富豪們的財富不僅沒有減少,反而以驚人的速度增加着,截止8月17日,美國億萬資產以上的富豪的總財富對比疫情開始前飆升了62%,從不到3萬億美元增至了4.8萬億美元。

與之相對的,疫情以來,超過8600萬美國人失去了工作,近4000萬人感染了新冠病毒,貧困率上升了近2%,家庭收入的中位數下降了2.9%。

不得不承認,每一次的災難對於財閥來説都是難得的機遇,哄抬物價、囤積居奇,最終通過壓榨窮人實現“美國夢”。

而面對這些困境,美國政府不是意識不到癥結所在,而是根本無法抑制壟斷財閥,除了譴責與杯水車薪的補助外,只能寄希望於“市場自愈”。

但美國人民所經受的苦難,在當下中國,並不會發生。