割加盟商的韭菜,賺資本的錢,新消費連鎖品牌“躺贏”?_風聞

炫氪-2021-09-30 21:37

一邊是連鎖新消費品牌的融資不斷創下新高,一邊是部分加盟商扛住不虧損尋求轉讓門店或直接關門,這一略顯魔幻的場景並非什麼新鮮事,不同以往的是,這一次,連鎖新消費品牌對資本和估值有了更加瘋狂的渴望。

近期,有錢大媽的加盟商在央視報道調查中表示,“經營一年左右,虧損達到30-40萬元,現已關店了,在走閉店流程,光給錢大媽公司就有34萬元”。

注:央視報道

而隨着越來越多的錢大媽加盟商發聲,也引發了央視的關注報道和社會的廣泛討論。央視報道中表示,加盟商虧損品牌方受益,“賠本賺吆喝”模式難持續。

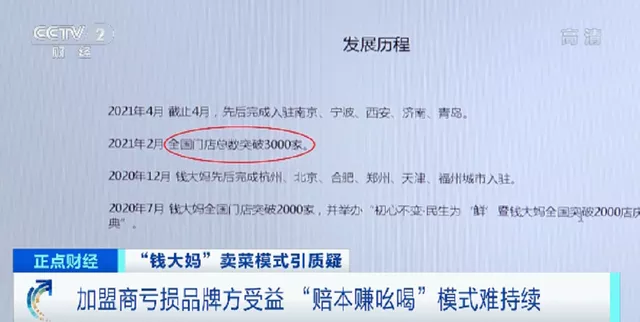

“錢大媽”是中國近兩年火熱的新消費賽道里的一家明星公司。自2012年4月首家門店落地東莞以來,錢大媽迅速在全國擴張。截至目前,全國門店數量已突破3000家,而在上海,錢大媽更是僅用兩年的時間就迅速拓展至350家門店,平均2天新增一家門店。

錢大媽如此快速的擴張離不開資本的力量。據公開信息,截至今年4月,錢大媽已完成五輪融資,其中,2019年12月,錢大媽完成近10億元的D輪融資。據彭博報道,錢大媽計劃擬在上市前的一輪融資中籌集20億元人民幣,投後估值達250億元。有了資本的加持,錢大媽加速業務拓展,緊鑼密鼓地發展加盟,做大規模。

錢大媽只是個縮影。據已港股上市的“奈雪的茶”財報顯示,儘管2020年年度、2021年上半年的虧損分別達到2.03億、43.21億元,但不妨礙公司的市值是235億元左右。

新消費公司正在出現一個不太好的苗頭,那就是模仿此前互聯網公司的玩法,依靠資本、依靠補貼,跑通模式,建立品牌,然後放開加盟,做大規模,再融一筆大錢,拉高估值,直接衝刺上市,在二級市場創始人和投資機構賺錢退出。

姑且不論新消費公司能否像科技公司那樣,在某個技術突破後能產生乘數效應,單就幫助公司快速做大規模的這些加盟商而言,難道對於連鎖新消費公司就只是在某個階段扮演“工具人”的角色?

01

新品牌加盟連鎖養成記:老品牌翻新,新品牌做大

疫情讓餐飲零售業蒙受重創,然而2021年以來,隨着國內疫情得到有效防控,餐飲消費行業逐漸回暖。

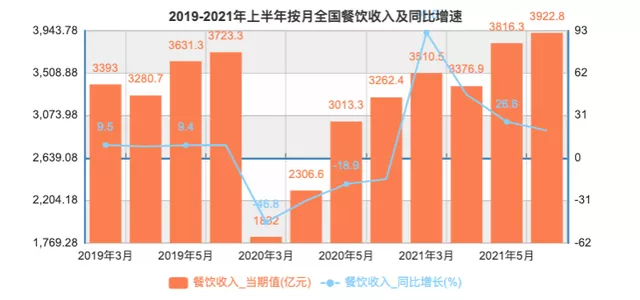

根據國家統計局數據,2021年上半年,餐飲收入21,712億元,同比增長48.6%,規模與2019年上半年基本持平。隨着二季度節假日旅遊出行人數增加,外出就餐活動增多,餐飲消費回升明顯,第二季度餐飲收入同比增長29.5%,兩年平均增長0.9%,而一季度兩年平均下降1%。

注:2019-2021年上半年餐飲收入及增速情況,國家統計局,36氪

目前,在餐飲消費品牌中,主要以”公司直營”和”連鎖加盟”兩種商業模式為主。

2020年的疫情突發,讓單體門店和直營業務面臨巨大挑戰,而加盟連鎖在加盟商與品牌方共擔風險,承受住了資金壓力和經營挑戰。

因此,近一年來,加盟連鎖模式加速跑馬圈地。《中國餐飲大數據2021》指出, 加盟巨頭品牌企業迅猛爆發,直營品牌開放加盟迅速圈地擴張。大牌餐企憑藉加盟下沉低線小城“攻城略地”,與此同時,市場湧現新品牌細分賽道,分頭“策馬揚鞭”。

具體來看,將老品牌翻新,將新品牌做大,是最近餐飲消費類品牌走紅的一大特徵之一。很多品牌,不過幾個月的時間,尤其是在抖音快手等新時代流量推動下,網紅文化帶動消費,某一單品爆品迅速出街。

分析其商業邏輯,其實是有套路可循。

要打造一個“網紅”品牌,首先,品牌方公司打造一家自營店作為標杆,例如成功復刻老長沙夜市文化的“文和友”,通過品牌強勢輸出和特色差異化優勢,迅速打造知名度和網紅感,樹立整體的品牌形象。同時,還有備受關注的“錢大媽”,以其獨特的打折模式,迅速吸引社區居民客流。

隨着品牌知名度和社交媒體流量帶來的高客流,品牌方也會藉助資金的力量,加速了餐飲連鎖規模化運作。中國餐飲消費的復甦繁榮和14億人口的吃飯紅利,也讓更多資本看到機遇,跑步入場。2020年,多家餐飲、茶飲、糕點品牌,獲得較大金額的融資,新中式糕點墨茉點心局一年內估值近20億元,翻了400倍;蘭州牛肉麪品牌陳香貴,近期以10億元估值完成新一輪融資;而此前的喜茶和奈雪的茶,也僅僅5到6年的時間,達到600億元估值。

來源:天眼查

此後,通過一輪輪的融資,品牌方拿到資金,加碼供給端,投資或者合作工廠完善供應鏈,建設冷鏈物流基礎設施,以及數字化管理和線上線下一體化管理,這也是重要後台能力和行業技術壁壘,引來更多加盟商入駐,尤其對技術和管理相對薄弱的底線城市加盟商。

一時間,市場接連誕生千店、萬店品牌。其中,平價網紅茶飲的代表蜜雪冰城,早已於2020年6月在河南新鄉落地第10000家門店;而以中低端價位的“鮮果+中國茶”為特色的“茶百道”,其官網顯示門店數量今年已達4000家,覆蓋全國大部分城市。另外,今年更有新品牌紛紛突圍,據各家官網顯示,起源於四川成都,主打燒仙草茶飲的書亦燒仙草突破 6000家店,古茗加盟店數量突破 4000家等消息。很多消費者感覺,似乎很多品牌,都是一夜之間,遍佈大城小鎮,滲透大街小巷。

品牌與規模的配合,與經營模式是直營還是加盟直接相關。據長沙的文和友相關人員公開表示,文和友早期在長沙之外城市推廣曾採用加盟模式,但後期因考慮城市品牌形象,逐漸收回加盟權改為品牌自營,其計劃在5年內在全國20個高線城市開出20家“城市文和友”重要覆蓋一線城市。

相較之下,那些高速規模擴張的品牌,更多還是依賴於加盟商的拓展。據老鄉雞官網顯示,前期純直營模式,然而於2020年初正式開放加盟。蜜雪冰城的加盟商,更是覆蓋密集的分佈27個省市中,每個省份可達幾十家到上百家門店。

雖然門店加盟擴張,如此之迅猛,但從其加盟連鎖的商業邏輯來看,並未有質的改變。加盟商需要承擔門店前期主要資金投入,隨後在日常經營活動中,支付給品牌方一定加盟費和抽成佣金。最重要的是,品牌方即是品牌持有者,更是產品供貨端,加盟商必須從品牌方採購原料或者半成品。因此,品牌方所獲收益和加盟商的投入產出比,就成為值得探討的話題了。

而這一次,錢大媽部分加盟商引發的關注,將當下新消費連鎖公司的加盟模式推到了聚光燈下。

02

加盟商,不能只是工具人

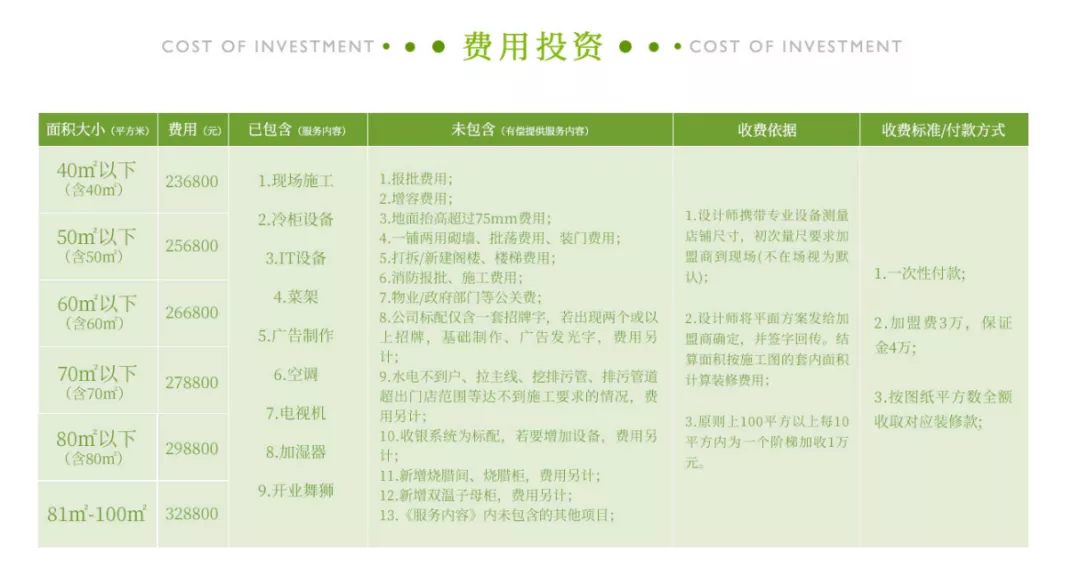

據央視報道,錢大媽對於加盟商的前期投資,採購以及售價都有嚴格要求。根據官網顯示,加盟商前期需要對加盟費和店面裝修、人力、宣傳等投資約在40萬左右。

來源:錢大媽官網

其次,加盟商需要根據系統,統一售價標準出售,其中包括非打折時段和打折時段。非打折時段時,加盟商需要按照單店客流量標準,設定最高上限售價,比如央視報道中提及,只有加盟商達到A類客流量標準門店,即平均單日客單量600單,才能以系統內較高的價格出售,否則未達標加盟商還是以各級別門店標準,對應系統低價出售。

同時在打折時段內,錢大媽規定在每日19點後實行梯度打折降價,到夜間23:30實行全場免費送,於是周邊居民用户為求價低產品,多在晚間採購。據央視報道,以錢大媽某家門店的豬肉為例,其標價為32.6元/公斤,而在晚上21:00打5折,也就是以16.3元/公斤的價格出售,遠低於農產品市場豬肉批發價18.6元/公斤。

注:錢大媽晚間打折表

另外還有一點需要注意,加盟商必須從公司平台訂貨,除了有每日訂單有最低總價要求,對下單的SKU品類數量,以及單品SKU數量下限都有要求,因此每日訂貨成本明顯提高,而每日為了清除庫存,也是盡力清倉派送。

因此,從加盟商來看,高額的成本,再以低於市場價格的出售,再加之階梯式打折伴隨低利潤的階梯式增長需求,對加盟商來説,這種模式確實是個不小的挑戰。

另一方面,從品牌方看,隨着門店的推廣增加,錢大媽有穩定的加盟收益,以及來自加盟商每日持續的現金流訂單,錢大媽品牌自身具有良好的複製性和成長空間,還獲得了資本的高度認可,估值破百億。

一邊是估值膨脹,持續收益的品牌商,一邊是面對虧損壓力的加盟商。似乎加盟商的存在,就是為品牌方做地推,做銷售,做品牌的推廣,就這樣淪為了工具人。

如今,加盟商虧不動了,這樣的加盟連鎖,“盟”的意義就難以持續存在。業內人士就此事表示,“我們的商業目的是盈利,如果長期或者獨佔性地,去讓加盟商去承擔,那它肯定是沒有可持續性的。”

錢大媽此次的事件,不禁讓人聯想到美團,與商家、騎手之間的關係。外賣平台的高佣金,對於騎手和商家來説就是利潤的侵蝕。外賣平台抽取商家利潤,而商家也只能在騎手的佣金和產品上打折,到最後,騎手面臨高強度的派單,艱苦的工作環境,還要面臨投訴和罰款的白辛苦。而當下新消費連鎖品牌中的加盟商,似乎再現了騎手的困窘。

品牌與加盟商長期看是利益共同體,但過程中充滿博弈。已有400億市值的絕味食品,當年為快速趕超競爭對手,選擇了一套 “極限擴張”的打法。同樣,絕味是以加盟商批發為主要收入,據2021年財報顯示,佔整體營業收入的87.5%。然而其門店採用小成本,高週轉模式,縮小門店面積,也無需店內加工節省人力成本。

更值得一提的是,光大證券曾指出,絕味食品的競爭力優勢之一,就是其加盟管理體系,其中包括加盟商甄選、加盟分級與差異化資源輸出、加盟商管理委員會三部分,其中加委會是核心,通過“公司專員、加盟商與門店店員鐵三角”的模式達成理念一致和目標一致,最終實現共同激勵和獎優罰劣。

同時,餐飲巨頭海底撈的孵化式門店合夥制也是個好案例。海底撈與門店建立合夥人模式,讓有資歷的A級老店長做師父帶徒弟,孵化徒孫門店,同時徒孫利潤也會計入師父浮動收益,利益共同和共贏,才是良性循環的根本。

無疑,品牌需要給予加盟商更多的支持,如何少抽血、多賦能是個普遍需要面對的問題。很多新消費連鎖品牌也看到這一點,加大了供應鏈和數字化科技賦能的投入,通過有效的數據分析和合理調配,估算三方共贏的新模式。但與此同時,加盟商,也不能依賴於品牌的扶持,更需要在完善自我造血。門店輻射客户羣體畢竟有限,所以如何在定量存量客户中做增量,也需要自我破題。